Hạn chót nộp tờ khai thuế TNCN Quý 2 năm 2026 là một trong những mốc thời gian quan trọng nhất mà bộ phận kế toán, nhân sự HR Payroll và các chủ doanh nghiệp tại Việt Nam cần đặc biệt lưu ý khi bước vào kỳ báo cáo giữa năm tài chính. Việc tuân thủ đúng thời hạn không chỉ giúp doanh nghiệp duy trì một hồ sơ tuân thủ pháp luật thuế sạch đẹp mà còn giúp loại bỏ hoàn toàn các rủi ro pháp lý phát sinh từ những chế tài xử phạt hành chính đang ngày càng thắt chặt theo các nghị định sửa đổi mới nhất.

Trong bối cảnh các chính sách thuế liên tục được điều chỉnh cập nhật đến năm 2026, các doanh nghiệp vừa và nhỏ (SMEs) thường gặp không ít lúng túng khi xác định nghĩa vụ kê khai thuế thu nhập cá nhân của mình. Bài viết này được biên soạn bởi các chuyên gia tư vấn thuế hàng đầu nhằm cung cấp toàn bộ căn cứ pháp lý, hướng dẫn cách tính thời hạn nộp tờ khai thuế theo Quý, cập nhật biểu thuế hộ kinh doanh và đưa ra những lưu ý thực tế quý báu để tối ưu hóa quy trình quản trị rủi ro thuế cho doanh nghiệp.

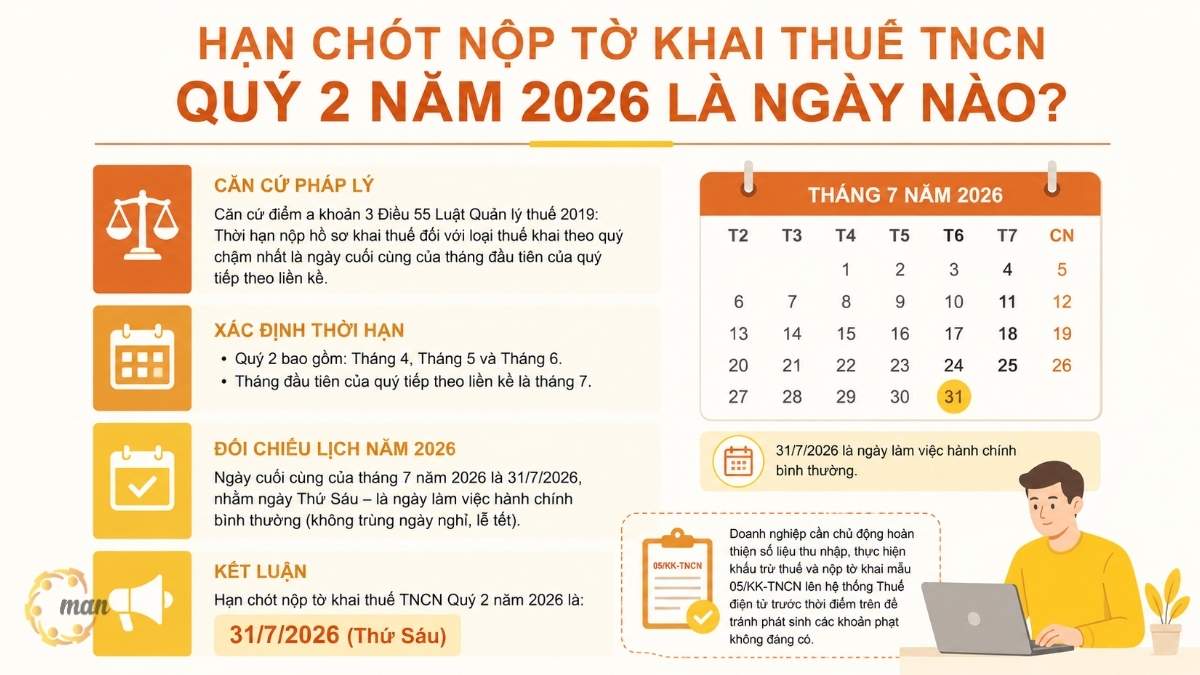

Thông tin nhanh về Hạn chót nộp tờ khai thuế TNCN Quý 2 năm 2026

Hạn chót nộp tờ khai thuế TNCN Quý 2 năm 2026 là ngày 31/7/2026 (Thứ Sáu). Đây là thời mốc bắt buộc áp dụng cho toàn bộ các doanh nghiệp, tổ chức chi trả thu nhập thực hiện kê khai thuế thu nhập cá nhân theo quý. Việc chậm nộp hồ sơ khai thuế sau mốc thời gian này sẽ dẫn đến các chế tài xử phạt hành chính nghiêm khắc tùy thuộc vào số ngày quá hạn theo quy định hiện hành.

Hạn chót nộp tờ khai thuế TNCN Quý 2 năm 2026 là ngày nào?

Thời hạn nộp hồ sơ khai thuế đối với các loại thuế khai theo quý được quy định rất rõ ràng trong hệ thống pháp luật thuế Việt Nam. Cụ thể, căn cứ vào điểm a khoản 3 Điều 55 Luật Quản lý thuế 2019, thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo quý chậm nhất là ngày cuối cùng của tháng đầu tiên của quý tiếp theo liền kề.

Quý 2 bao gồm các tháng 4, tháng 5 và tháng 6. Do đó, tháng đầu tiên của quý tiếp theo liền kề chính là tháng 7. Đối chiếu theo lịch năm 2026, ngày cuối cùng của tháng 7 năm 2026 rơi vào ngày 31/7/2026, nhằm ngày Thứ Sáu trong tuần. Đây là một ngày làm việc hành chính bình thường, không trùng vào ngày nghỉ cuối tuần hay ngày lễ tết.

Như vậy, hạn chót nộp tờ khai thuế TNCN Quý 2 năm 2026 chính xác là ngày 31/7/2026. Doanh nghiệp cần chủ động hoàn thiện số liệu thu nhập, thực hiện khấu trừ thuế và nộp tờ khai mẫu 05/KK-TNCN lên hệ thống Thuế điện tử trước thời điểm này để tránh phát sinh các khoản phạt không đáng có.

Quy định mới nhất về thời hạn nộp tờ khai thuế theo Quý năm 2026

Phương thức tính thời hạn nộp tờ khai thuế theo Quý tại Việt Nam hiện đang được áp dụng đồng bộ cho nhiều loại thuế khác nhau, bao gồm 个人所得税, 增值税 和 企业所得税 tạm tính. Doanh nghiệp cần hiểu rõ nguyên tắc tính biên độ thời gian để chủ động lập kế hoạch tài chính phù hợp.

Theo quy định tại Điều 86 80/2021/TT-BTC 通函, trường hợp ngày cuối cùng của thời hạn nộp hồ sơ khai thuế trùng với ngày nghỉ cuối tuần (Thứ Bảy, Chủ Nhật) hoặc ngày nghỉ lễ, tết theo quy định của Luật Lao động thì thời hạn nộp hồ sơ khai thuế được tính dịch chuyển sang ngày làm việc tiếp theo của ngày nghỉ đó. Quy định này đảm bảo quyền lợi tối đa cho người nộp thuế khi thực hiện giao dịch trực tiếp hoặc gián tiếp với cơ quan quản lý.

Mặc dù hệ thống Thuế điện tử (eTax) hoạt động 24/7 và cho phép người nộp thuế gửi hồ sơ vào bất kỳ thời điểm nào kể cả ngày nghỉ lễ, quy định dịch chuyển thời hạn vẫn được áp dụng nhất quán để tính mốc xử phạt hành chính. Do đó, việc nắm vững lịch dương và đối chiếu với quy định dịch ngày là kỹ năng bắt buộc đối với nhân sự kế toán chuyên nghiệp.

查看更多文章: 2026年最新报税截止日期

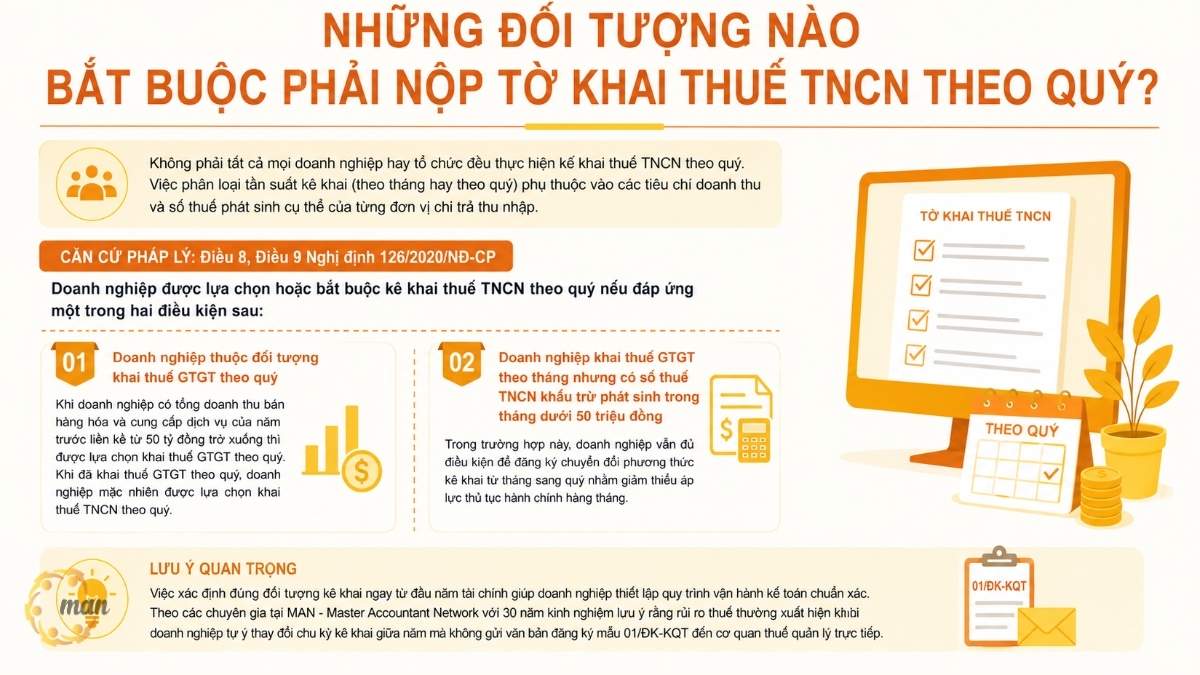

Những đối tượng nào bắt buộc phải nộp tờ khai thuế TNCN theo Quý?

Không phải tất cả mọi doanh nghiệp hay tổ chức đều thực hiện kê khai thuế TNCN theo quý. Việc phân loại tần suất kê khai (theo tháng hay theo quý) phụ thuộc vào các tiêu chí doanh thu và số thuế phát sinh cụ thể của từng đơn vị chi trả thu nhập.

Căn cứ theo Điều 8, Điều 9 第126/2020/ND-CP号法令, doanh nghiệp được lựa chọn hoặc bắt buộc kê khai thuế TNCN theo quý nếu đáp ứng một trong hai điều kiện sau:

- Thứ nhất, doanh nghiệp thuộc đối tượng khai thuế giá trị gia tăng (GTGT) theo quý. Khi doanh nghiệp có tổng doanh thu bán hàng hóa và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống thì được lựa chọn khai thuế GTGT theo quý. Khi đã khai thuế GTGT theo quý, doanh nghiệp mặc nhiên được lựa chọn khai thuế TNCN theo quý.

- Thứ hai, doanh nghiệp thực hiện khai thuế GTGT theo tháng nhưng có số thuế TNCN khấu trừ phát sinh trong tháng dưới 50 triệu đồng. Trong trường hợp này, doanh nghiệp vẫn đủ điều kiện để đăng ký chuyển đổi phương thức kê khai từ tháng sang quý nhằm giảm thiểu áp lực thủ tục hành chính hàng tháng.

Việc xác định đúng đối tượng kê khai ngay từ đầu năm tài chính giúp doanh nghiệp thiết lập quy trình vận hành kế toán chuẩn xác. Theo các chuyên gia tại MAN – Master Accountant Network với 30 năm kinh nghiệm lưu ý rằng rủi ro thuế thường xuất hiện khi doanh nghiệp tự ý thay đổi chu kỳ kê khai giữa năm mà không gửi văn bản đăng ký mẫu 01/ĐK-KQT đến cơ quan thuế quản lý trực tiếp.

Tổng hợp văn bản pháp luật về quản lý thuế mới nhất năm 2026

Để thực hiện công tác kế toán thuế một cách chuẩn xác, doanh nghiệp cần hệ thống hóa các văn bản pháp luật đang có hiệu lực thi hành. Dưới đây là bảng tổng hợp các văn bản pháp lý nền tảng điều chỉnh trực tiếp thời hạn kê khai và nghĩa vụ nộp thuế:

| Số hiệu văn bản | Ngày ban hành | Nội dung tóm lược |

| 税务管理法第38/2019/QH14号 | 13/06/2019 | Luật khung quy định nguyên tắc kê khai, thời hạn nộp hồ sơ thuế và nộp thuế tại Việt Nam. |

| 第126/2020/ND-CP号法令 | 19/10/2020 | Hướng dẫn chi tiết thi hành một số điều của Luật Quản lý thuế, quy định phân loại khai thuế theo tháng/quý. |

| 80/2021/TT-BTC 通函 | 29/09/2021 | Hướng dẫn thi hành Luật Quản lý thuế về xử lý thời hạn khi trùng ngày nghỉ, lễ tết. |

| 第125/2020/ND-CP号法令 | 19/10/2020 | Quy định chi tiết về xử phạt vi phạm hành chính về thuế, hóa đơn. |

| 第310/2025/ND-CP号法令 | 15/11/2025 | Sửa đổi, bổ sung một số điều của Nghị định 125/2020/NĐ-CP về mức phạt chậm nộp hồ sơ thuế. |

| Nghị định 141/2026/NĐ-CP | 29/04/2026 | Quy định mới sửa đổi về quản lý thuế, sổ sách, hóa đơn và thuế suất TNCN đối với hộ kinh doanh. |

Việc nắm vững các văn bản trên giúp kế toán có cơ sở pháp lý vững chắc khi làm việc với cơ quan thuế. Sự cập nhật liên tục các nghị định mới như Nghị định 141/2026/NĐ-CP thể hiện tính chủ động và chuyên nghiệp trong quản trị rủi ro thuế của doanh nghiệp.

Cập nhật công thức tính thuế TNCN hộ kinh doanh theo Nghị định 141/2026/NĐ-CP

Bên cạnh việc theo dõi hạn chót nộp tờ khai thuế TNCN Quý 2 năm 2026 của các tổ chức, hộ kinh doanh cũng là đối tượng chịu tác động mạnh mẽ bởi các chính sách thuế mới ban hành trong năm 2026. Ngày 29/4/2026, Chính phủ đã ban hành Nghị định 141/2026/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 68/2026/NĐ-CP.

Dưới đây là bảng tổng hợp chi tiết công thức tính thuế TNCN, chế độ sổ sách, hóa đơn và kỳ kê khai áp dụng cho từng nhóm hộ kinh doanh:

| Nhóm hộ kinh doanh | Thuế suất và cách tính | Chế độ sổ sách kế toán | Sử dụng hóa đơn | Tần suất kê khai thuế |

| Nhóm 1: Doanh thu từ 1 tỷ đồng/năm trở xuống (Quy mô nhỏ) | – GTGT: Miễn

– TNCN: Miễn |

– Ghi chép đơn giản

– Sổ S1a-HKD |

Không bắt buộc sử dụng | – 1 lần/năm (Hạn nộp là ngày 31/1 năm sau)

– 2 lần/năm (Nếu là hộ mới ra kinh doanh, hạn nộp ngày 31/7 và 31/1) |

| Nhóm 2: Doanh thu trên 1 tỷ đến 3 tỷ đồng/năm (Quy mô trung bình) | – GTGT: Tính theo % doanh thu

– TNCN: Tính theo % doanh thu hoặc theo lợi nhuận thực tế. Cách 1: (Doanh thu – ngưỡng chịu thuế) x tỷ lệ tính thuế TNCN tương ứng. Cách 2: (Doanh thu – chi phí) x thuế suất 15% |

– Áp dụng mức trung bình

– Sổ S2a-HKD – Nếu đăng ký nộp thuế theo lợi nhuận thực tế: Sử dụng các mẫu S2b, S2c, S2d, S2e, S3a |

Bắt buộc sử dụng hóa đơn điện tử | 季度申报 |

| Nhóm 3: Doanh thu trên 3 tỷ đến 50 tỷ đồng/năm (Quy mô trung lớn) | – GTGT: Tính theo % doanh thu

– TNCN: Tính theo lợi nhuận thực tế theo công thức: (Doanh thu – chi phí) – Thuế suất TNCN áp dụng: 17% |

– Sử dụng hệ thống sổ kế toán bài bản gồm: S2b, S2c, S2d, S2e, S3a | Bắt buộc sử dụng hóa đơn điện tử | 季度申报 |

| Nhóm 4: Doanh thu trên 50 tỷ đồng/năm (Quy mô trung lớn) | – GTGT: Kê khai theo doanh thu thực tế

– TNCN: Tính theo lợi nhuận thực tế theo công thức: (Doanh thu – chi phí) – Thuế suất TNCN áp dụng: 20% – Phương pháp quản lý: Áp dụng tương đương như doanh nghiệp chính quy |

– Áp dụng như doanh nghiệp thực thụ:

+ Sổ nhật ký + Sổ cái + Sổ chi tiết + Bảng cân đối số phát sinh + Báo cáo tài chính hoàn chỉnh |

Bắt buộc sử dụng hóa đơn điện tử | 月度申报 |

Ghi chú quan trọng rút ra từ bảng số liệu trên:

- Đối với hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở xuống: Được miễn hoàn toàn nghĩa vụ nộp thuế GTGT và thuế TNCN.

- Đối với hộ kinh doanh có doanh thu trên 1 tỷ đồng đến 3 tỷ đồng/năm: Bắt buộc phải thực hiện kê khai thuế và sử dụng hóa đơn điện tử trong hoạt động kinh doanh.

- Đối với hộ kinh doanh có doanh thu trên 3 tỷ đồng đến 50 tỷ đồng/năm: Đòi hỏi công tác quản trị kế toán chuyên nghiệp để theo dõi sát sao hệ thống sổ sách phức tạp.

- Đối với hộ kinh doanh có quy mô lớn với doanh thu trên 50 tỷ đồng/năm: Chủ hộ nên cân nhắc nghiêm túc việc chuyển đổi mô hình hoạt động thành doanh nghiệp chính quy để tối ưu hóa quy trình quản lý và vận hành.

Mức phạt chậm nộp tờ khai thuế năm 2026 mới nhất

Doanh nghiệp cần đặc biệt lưu ý bám sát hạn chót nộp tờ khai thuế TNCN Quý 2 năm 2026 để tránh bị xử phạt hành chính. Dưới đây là khung xử phạt tiền chi tiết được cập nhật theo đúng quy định tại Điều 13 Nghị định 125/2020/NĐ-CP được sửa đổi, bổ sung bởi khoản 10 Điều 1 Nghị định 310/2025/NĐ-CP:

Bảng chi tiết mức phạt chậm nộp hồ sơ khai thuế năm 2026

| 静息态 | Hành vi vi phạm thời hạn nộp | Hình thức và mức xử phạt hành chính | 强制性补救措施 |

| 1 | Nộp hồ sơ khai thuế quá thời hạn quy định từ 01 ngày đến 05 ngày và có phát sinh các tình tiết giảm nhẹ | 警告 | Buộc nộp đủ số tiền thuế chậm nộp vào ngân sách nhà nước |

| 2 | Nộp hồ sơ khai thuế quá thời hạn quy định từ 01 ngày đến 30 ngày (trừ các trường hợp thuộc diện bị phạt cảnh cáo ở khoản 1 nêu trên) | 将处以200万至500万越南盾的罚款。 | Buộc nộp đủ số tiền thuế chậm nộp vào ngân sách nhà nước |

| 3 | Nộp hồ sơ khai thuế quá thời hạn quy định từ 31 ngày đến 60 ngày | 将处以500万至800万越南盾的罚款。 | Buộc nộp đủ số tiền thuế chậm nộp vào ngân sách nhà nước |

| 4 | Rơi vào một trong các hành vi cụ thể sau đây:

(i) Nộp hồ sơ khai thuế quá thời hạn quy định từ 61 ngày đến 90 ngày; (ii) Nộp hồ sơ khai thuế quá thời hạn quy định từ 91 ngày trở lên nhưng không phát sinh số thuế phải nộp vào ngân sách nhà nước; (iii) Không nộp hồ sơ khai thuế nhưng không phát sinh số tiền thuế phải nộp; (iv) Không nộp các phụ lục theo quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết kèm theo hồ sơ quyết toán thuế thu nhập doanh nghiệp. |

Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng | – Buộc nộp đủ số tiền chậm nộp theo hồ sơ khai thuế vào ngân sách nhà nước.

– Buộc nộp hồ sơ khai thuế, các phụ lục kèm theo hồ sơ khai thuế đối với hành vi quy định tại điểm (iii) và (iv). |

| 5 | Nộp hồ sơ khai thuế quá thời hạn quy định trên 90 ngày, có phát sinh số thuế phải nộp và người nộp thuế đã thực hiện nộp đủ số tiền thuế, tiền chậm nộp vào ngân sách nhà nước trước thời điểm cơ quan quản lý thuế công bố quyết định kiểm tra thuế, thanh tra thuế hoặc trước khi lập biên bản vi phạm hành chính về hành vi chậm nộp hồ sơ khai thuế | Phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng | Buộc nộp đủ số tiền chậm nộp thuế vào ngân sách nhà nước theo đúng quy định |

Ngoài việc bị xử phạt tiền theo khung hành chính nêu trên, doanh nghiệp chậm nộp tờ khai có phát sinh nghĩa vụ thuế còn phải chịu tiền chậm nộp tiền thuế tính theo mức 0.03% mỗi ngày tính trên tổng số tiền thuế chậm nộp. Việc chậm trễ kéo dài không chỉ gây ra những tổn thất tài chính trực tiếp mà còn làm giảm điểm uy tín tuân thủ pháp luật thuế của doanh nghiệp trên hệ thống quản lý rủi ro của Tổng cục Thuế.

Case Study thực tế: Xử lý rủi ro chậm nộp tờ khai thuế TNCN tại doanh nghiệp dịch vụ

Để làm rõ tầm quan trọng của việc tuân thủ thời hạn nộp tờ khai, hãy cùng phân tích một tình huống thực tế đã xảy ra tại Công ty TNHH Dịch vụ Du lịch An Bình (tên doanh nghiệp đã được thay đổi) trong kỳ báo cáo trước đây.

Do có sự thay đổi đột ngột về nhân sự kế toán trưởng vào tháng 7, Công ty An Bình đã bỏ sót việc nộp tờ khai thuế TNCN Quý 2. Đến ngày 15/9, khi thực hiện rà soát hệ thống, kế toán mới phát hiện ra tờ khai mẫu 05/KK-TNCN của Quý 2 vẫn ở trạng thái chưa nộp, trong khi số thuế TNCN phát sinh phải nộp của quý đó là 35.000.000 đồng. Số thuế này thực tế đã được công ty nộp vào ngân sách nhà nước đúng hạn vào ngày 30/7, nhưng tờ khai thì bị bỏ quên.

Phân tích sai phạm và mức phạt áp dụng

Số ngày chậm nộp tờ khai được tính từ ngày 1/8 đến ngày 15/9 là 46 ngày quá hạn. Do đó, hành vi này rơi vào khung phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng theo quy định của Nghị định xử phạt vi phạm hành chính về thuế. Cơ quan thuế quản lý trực tiếp sau đó đã ra quyết định xử phạt hành chính đối với Công ty An Bình mức trung bình của khung phạt là 6.500.000 đồng.

Cách xử lý khắc phục

- Bước 1: Kế toán ngay lập tức thực hiện truyền tờ khai thuế TNCN Quý 2 bị thiếu lên hệ thống cổng thông tin Thuế điện tử.

- Bước 2: Doanh nghiệp chủ động liên hệ với cán bộ thuế quản lý trực tiếp để giải trình nguyên nhân khách quan là do bàn giao nhân sự kế toán và xuất trình chứng từ đã nộp tiền thuế đúng hạn trước đó nhằm xin áp dụng mức phạt tối thiểu trong khung hoặc xem xét các tình tiết giảm nhẹ.

- Bước 3: Sau khi nhận quyết định xử phạt từ cơ quan thuế, công ty tiến hành nộp phạt vào tài khoản ngân sách nhà nước theo đúng thời hạn ghi trên quyết định.

Qua bài học của Công ty An Bình, chúng ta thấy rằng dù doanh nghiệp đã thực hiện nộp tiền thuế đầy đủ đúng hạn, việc chậm trễ nộp tờ khai (hồ sơ khai thuế) vẫn bị xử lý phạt hành chính nghiêm khắc. Việc thiết lập một hệ thống nhắc lịch tự động và thực hiện kiểm soát chéo là cực kỳ cần thiết.

Góc nhìn chuyên gia MAN: Các rủi ro thuế thường gặp và cách tối ưu hóa chi phí

Trải qua hơn 30 năm hoạt động trong lĩnh vực cung cấp dịch vụ kiểm toán, dịch vụ kế toán thuế và dịch vụ tư vấn thuế tại thị trường Việt Nam, đội ngũ chuyên gia tại MAN – Master Accountant Network đã đúc kết được nhiều bài học thực tế sâu sắc về công tác quản trị rủi ro thuế của doanh nghiệp.

Một trong những sai lầm phổ biến nhất của các doanh nghiệp SMEs là sự chủ quan đối với các tờ khai trắng (tờ khai không phát sinh số thuế phải nộp). Nhiều kế toán viên lầm tưởng rằng nếu trong quý doanh nghiệp không phát sinh khấu trừ thuế TNCN của bất kỳ nhân sự nào thì không cần phải nộp tờ khai thuế TNCN quý đó.

Tuy nhiên, theo quy định, chỉ những doanh nghiệp không phát sinh chi trả thu nhập chịu thuế TNCN cho người lao động trong quý mới thuộc diện không phải nộp tờ khai. Nếu doanh nghiệp có chi trả lương (dù mức lương dưới ngưỡng chịu thuế và không phát sinh số thuế khấu trừ), doanh nghiệp vẫn bắt buộc phải nộp tờ khai quý. Sự nhầm lẫn này thường dẫn đến các quyết định phạt tiền tích lũy qua nhiều kỳ kê khai, gây thiệt hại tài chính không nhỏ khi cơ quan thuế thực hiện quyết toán.

Để tối ưu hóa chi phí thuế tại Việt Nam và hạn chế tối đa các rủi ro pháp lý, MAN khuyến nghị các doanh nghiệp thực hiện tốt ba giải pháp cốt lõi sau:

- Một là, xây dựng lịch biểu kiểm soát tuân thủ chi tiết cho từng năm tài chính, quy định rõ thời hạn hoàn thành số liệu nội bộ trước hạn chót của nhà nước ít nhất từ 3 đến 5 ngày làm việc để dự phòng thời gian xử lý sự cố kỹ thuật đường truyền internet hoặc nghẽn mạng hệ thống thuế.

- Hai là, định kỳ tổ chức các buổi đào tạo nội bộ cập nhật các nghị định, thông tư mới như Nghị định 141/2026/NĐ-CP để nhân sự phòng kế toán và nhân sự HR Payroll luôn nắm vững các thay đổi về mặt chính sách.

- Ba là, cân nhắc sử dụng các dịch vụ báo cáo thuế chuyên nghiệp từ các tổ chức uy tín. Giải pháp từ MAN – Master Accountant Network giúp doanh nghiệp giải phóng nguồn lực tập trung vào hoạt động kinh doanh cốt lõi, đồng thời được bảo đảm an toàn tuyệt đối về mặt pháp lý nhờ đội ngũ chuyên gia am hiểu sâu sắc thực tế quản trị rủi ro thuế tại Việt Nam.

总结

Việc tuân thủ chính xác hạn chót nộp tờ khai thuế TNCN Quý 2 năm 2026 vào ngày 31/7/2026 là nghĩa vụ pháp lý bắt buộc và đồng thời là thước đo tính chuyên nghiệp trong công tác quản trị vận hành của mỗi doanh nghiệp. Việc chủ động rà soát, kê khai và nộp tờ khai đúng hạn giúp doanh nghiệp tránh khỏi những tổn thất tài chính không đáng có từ các chế tài xử phạt hành chính mới nhất hiện nay.

MAN – Master Accountant Network là đối tác tin cậy của nhiều doanh nghiệp tại Việt Nam, chuyên cung cấp dịch vụ quyết toán thuế, 税务会计服务, 税务申报服务 và tư vấn thuế chuyên sâu. Với đội ngũ chuyên gia hơn 30 năm kinh nghiệm, MAN cam kết giúp doanh nghiệp tối ưu chi phí, giảm thiểu rủi ro pháp lý và an tâm vận hành tài chính kế toán.

MAN 的服务联系信息 – Master Accountant Network

- 地址:胡志明市新顺坊43街19A号

- 手机/扎洛:0903 963 163 – 0903 428 622

- 邮箱: man@man.net.vn

内容制作:先生 黎黄宣 – MAN – Master Accountant Network 的创始人兼首席执行官,越南注册会计师,拥有超过 30 年的会计、审计和财务咨询经验。.

Câu hỏi thường gặp về thời hạn nộp tờ khai thuế theo Quý 2 năm 2026

Theo quy định tại Điều 86 Thông tư 80/2021/TT-BTC, nếu ngày cuối cùng của hạn nộp hồ sơ trùng vào ngày nghỉ cuối tuần thì hạn nộp sẽ được tự động dịch chuyển sang ngày làm việc tiếp theo của tuần kế tiếp. Tuy nhiên, hạn chót nộp tờ khai thuế TNCN Quý 2 năm 2026 là ngày 31/7/2026 rơi vào Thứ Sáu nên doanh nghiệp không được áp dụng quy định dịch chuyển ngày này.

Nếu doanh nghiệp có phát sinh chi trả tiền lương, tiền công cho người lao động trong Quý 2 năm 2026 (dù không có nhân viên nào đạt đến mức phải khấu trừ thuế TNCN) thì vẫn bắt buộc phải lập và nộp tờ khai thuế TNCN theo quý. Doanh nghiệp chỉ được miễn nộp tờ khai khi hoàn toàn không phát sinh chi trả bất kỳ khoản thu nhập nào trong suốt cả quý.

Hiện nay, hầu hết các cơ quan thuế tại Việt Nam đều áp dụng phương thức nộp hồ sơ khai thuế điện tử. Doanh nghiệp thực hiện lập tờ khai trên phần mềm Hỗ trợ kê khai (HTKK), xuất file XML và ký số điện tử để gửi trực tuyến qua cổng thông tin Thuế điện tử (Thuedientu.gdt.gov.vn) hoặc thông qua các nhà cung cấp dịch vụ nhận truyền dữ liệu thuế T-VAN.

Thời hạn tính tiền chậm nộp tiền thuế được tính liên tục kể từ ngày tiếp theo liền kề ngày hết hạn nộp thuế đến ngày người nộp thuế nộp đủ tiền thuế vào ngân sách nhà nước. Số tiền chậm nộp được tính theo công thức: Số tiền thuế chậm nộp x 0.03% x Số ngày chậm nộp.

Mức phạt tiền đối với hành vi chậm nộp hồ sơ khai thuế áp dụng trong năm 2026 được điều chỉnh chi tiết tại Điều 13 Nghị định 125/2020/NĐ-CP và được sửa đổi, bổ sung bởi Nghị định 310/2025/NĐ-CP của Chính phủ. Nếu hạn chót nộp tờ khai thuế TNCN Quý 2 năm 2026 rơi vào ngày chủ nhật thì doanh nghiệp được lùi thời hạn nộp đến ngày nào?

Doanh nghiệp không phát sinh khấu trừ thuế TNCN trong Quý 2 năm 2026 thì có phải nộp tờ khai không?

Doanh nghiệp có thể nộp tờ khai thuế TNCN Quý 2 năm 2026 bằng những phương thức nào?

Việc nộp chậm tờ khai bao lâu thì bị tính tiền chậm nộp tiền thuế?

Văn bản nào quy định mức phạt chậm nộp tờ khai thuế áp dụng cho năm 2026?

{kind=link}

{kind=link}