Nghị định số 141/2026/NĐ-CP được ban hành trong bối cảnh Chính phủ đang nỗ lực cải cách hệ thống thuế nhằm hỗ trợ tối đa cho khối kinh tế tư nhân và doanh nghiệp nhỏ. Với những thay đổi mang tính đột phá về ngưỡng doanh thu chịu thuế, văn bản này không chỉ là một quy định hành chính mà còn là đòn bẩy tài chính quan trọng cho hàng triệu hộ kinh doanh tại Việt Nam.

Việc nắm vững các nội dung cốt lõi của Nghị định số 141/2026/NĐ-CP giúp chủ doanh nghiệp và kế toán chủ động trong việc lập kế hoạch tài chính cho năm 2026. Trong hơn 30 năm hành nghề tư vấn thuế, MAN nhận thấy đây là đợt điều chỉnh có quy mô lớn nhất kể từ sau khi Luật Quản lý thuế 2019 có hiệu lực, đặc biệt là sự đồng bộ giữa chính sách thuế thu nhập cá nhân và thuế thu nhập doanh nghiệp, tạo ra một sân chơi bình đẳng và minh bạch hơn bao giờ hết.

Đặc biệt, sự ra đời của Nghị định số 141/2026/NĐ-CP ngày 29/4/2026 đã cụ thể hóa các lộ trình miễn giảm thuế, giúp doanh nghiệp và hộ kinh doanh có một điểm tựa pháp lý vững chắc để bứt phá trong giai đoạn kinh tế mới.

Tóm tắt trọng tâm về Nghị định số 141/2026/NĐ-CP

- Nội dung chính: Nghị định số 141/2026/NĐ-CP là văn bản sửa đổi, bổ sung một số điều của Nghị định 68/2026/NĐ-CP (về hộ kinh doanh) và Nghị định 320/2025/NĐ-CP (về thuế thu nhập doanh nghiệp). Sửa đổi ngưỡng doanh thu từ “500 triệu đồng” thành “01 tỷ đồng” tại hàng loạt các điều khoản thuộc Nghị định số 68/2026/NĐ-CP.

- Mục đích: Nâng ngưỡng không chịu thuế GTGT/TNCN và doanh thu bắt buộc dùng hóa đơn điện tử lên 01 tỷ đồng/năm; miễn thuế TNDN cho doanh nghiệp siêu nhỏ.

- Đối tượng áp dụng: Hộ kinh doanh, cá nhân kinh doanh (HKD, CNKD) và doanh nghiệp có doanh thu ≤ 01 tỷ đồng/năm.

- Thời điểm hiệu lực: Chính thức áp dụng từ ngày 01 tháng 01 năm 2026.

Nghị định số 141/2026/NĐ-CP quy định những thay đổi cốt yếu nào?

Nghị định số 141/2026/NĐ-CP tập trung vào việc nới lỏng các điều kiện về ngưỡng doanh thu nhằm giảm bớt gánh nặng thuế cho các đơn vị kinh doanh quy mô nhỏ. Trước đây, ngưỡng doanh thu 500 triệu đồng là cột mốc quan trọng để xác định nhiều nghĩa vụ thuế. Tuy nhiên, theo quy định mới, con số này đã được nâng lên mức 01 tỷ đồng, phản ánh sự biến động của kinh tế thị trường và sự trượt giá của tiền tệ.

Về bản chất pháp lý, Nghị định số 141/2026/NĐ-CP là văn bản hợp nhất các tư tưởng cải cách từ Luật sửa đổi bổ sung số 09/2026/QH16. Việc sửa đổi này áp dụng trực tiếp lên các điều khoản quan trọng về chính sách quản lý thuế, phương pháp tính thuế và quy định về chứng từ, hóa đơn cho cả cá nhân lẫn pháp nhân. Điểm đáng lưu ý nhất là việc sửa đổi cụm từ 500 triệu đồng thành 01 tỷ đồng tại hàng loạt các điều khoản thuộc Nghị định 68/2026/NĐ-CP, tạo ra một sự thống nhất tuyệt đối trong hệ thống văn bản.

Đối với hộ kinh doanh, sự thay đổi này có nghĩa là nhiều cá nhân kinh doanh có mức doanh thu trung bình sẽ được hưởng lợi trực tiếp từ việc thay đổi ngưỡng này. Đối với doanh nghiệp, đây là lần đầu tiên chúng ta thấy một cơ chế miễn thuế thu nhập doanh nghiệp (TNDN) dựa trên tổng doanh thu năm một cách rõ ràng và quyết liệt đến vậy, đặc biệt là sự xuất hiện của Khoản 15 Điều 4 bổ sung cho Nghị định 320/2025/NĐ-CP.

Tại sao Nghị định số 141/2026/NĐ-CP có giá trị quan trọng với quản trị tài chính doanh nghiệp?

Trong quản trị tài chính, việc xác định đúng ngưỡng doanh thu giúp doanh nghiệp tối ưu hóa dòng tiền và giảm chi phí tuân thủ. Nghị định số 141/2026/NĐ-CP đóng vai trò như một bộ lọc, giúp phân loại các đơn vị kinh doanh nhỏ để áp dụng các chính sách ưu đãi đặc thù. Việc này giảm bớt các thủ tục kê khai phức tạp và các chi phí liên quan đến vận hành hệ thống kế toán cồng kềnh cho những đơn vị có quy mô siêu nhỏ.

Giá trị của Nghị định nằm ở việc tăng tính minh bạch trong sử dụng hóa đơn điện tử. Khi nâng ngưỡng bắt buộc lên 01 tỷ đồng, chính sách chuyển từ áp đặt sang khuyến khích tự nguyện, giúp hộ kinh doanh nhỏ có thời gian chuẩn bị về công nghệ và kỹ năng. Đồng thời, quy định ghi rõ mã địa điểm kinh doanh trên hóa đơn đối với hộ có nhiều cửa hàng hỗ trợ quản lý doanh thu và dòng tiền từng điểm hiệu quả hơn.

Dưới góc độ kiểm toán, Nghị định số 141/2026/NĐ-CP cung cấp một căn cứ pháp lý rõ ràng để các đơn vị tư vấn thuế xác định rủi ro sai sót trong kê khai. Sự đồng nhất giữa ngưỡng thuế của hộ kinh doanh và doanh nghiệp siêu nhỏ giúp tránh được hiện tượng “trục lợi chính sách” bằng cách chuyển đổi hình thức kinh doanh chỉ để né thuế. Điều này giúp doanh nghiệp yên tâm phát triển quy mô mà không quá lo lắng về việc bước qua ranh giới giữa hộ kinh doanh và pháp nhân doanh nghiệp.

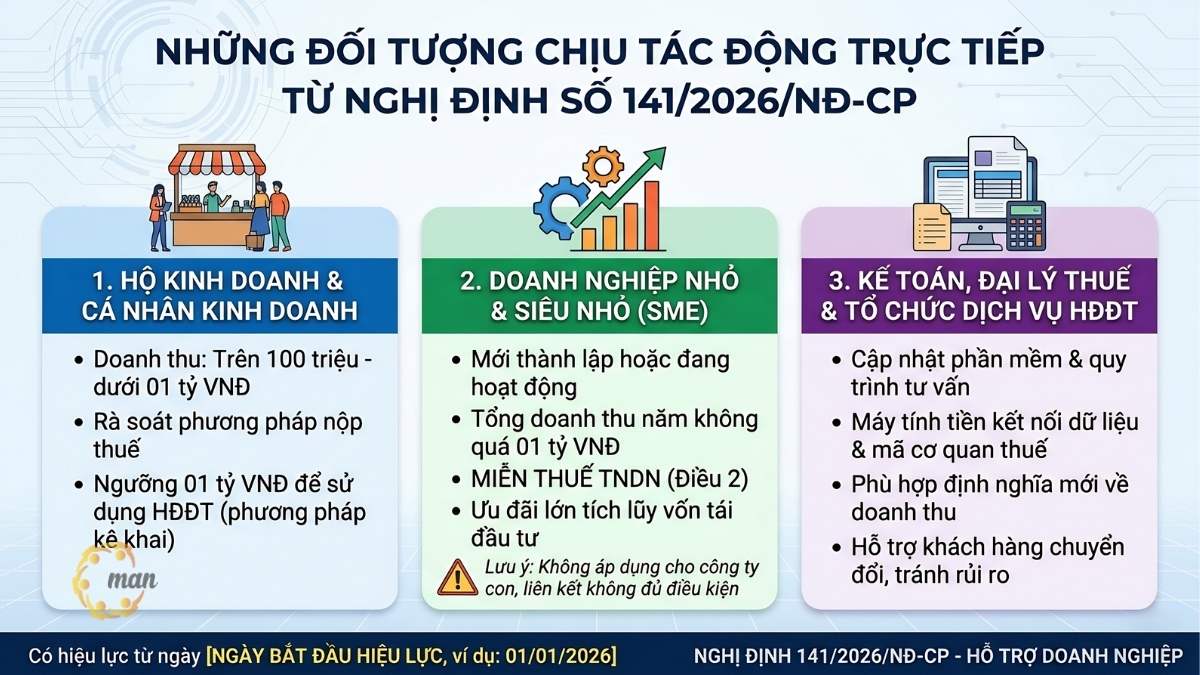

Những đối tượng nào chịu tác động trực tiếp từ Nghị định số 141/2026/NĐ-CP?

Đối tượng đầu tiên phải kể đến là các hộ kinh doanh và cá nhân kinh doanh đang hoạt động tại Việt Nam. Theo quy định tại Điều 1 của nghị định, bất kỳ cá nhân hay hộ kinh doanh nào có mức doanh thu nằm trong khoảng từ trên 100 triệu đến dưới 01 tỷ đồng đều phải rà soát lại phương pháp nộp thuế của mình. Đặc biệt là những hộ đang nộp thuế theo phương pháp kê khai cần lưu ý ngưỡng 01 tỷ đồng để xác định nghĩa vụ sử dụng hóa đơn điện tử.

Nhóm đối tượng thứ hai là các doanh nghiệp nhỏ và siêu nhỏ (SME). Cụ thể, các doanh nghiệp mới thành lập hoặc đang hoạt động có tổng doanh thu năm không quá 01 tỷ đồng sẽ thuộc diện được miễn thuế TNDN theo Điều 2 của Nghị định số 141/2026/NĐ-CP. Đây là một ưu đãi cực lớn giúp các startup và doanh nghiệp gia đình tích lũy vốn để tái đầu tư. Tuy nhiên, cần lưu ý các trường hợp công ty con hoặc công ty có quan hệ liên kết sẽ không được áp dụng ưu đãi này nếu bên liên kết không đạt điều kiện.

Cuối cùng là đội ngũ kế toán, đại lý thuế và các tổ chức cung cấp dịch vụ hóa đơn điện tử. Việc thay đổi quy định về máy tính tiền có kết nối dữ liệu và mã của cơ quan thuế đòi hỏi các đơn vị này phải cập nhật phần mềm và quy trình tư vấn để phù hợp với định nghĩa mới về doanh thu và thời hạn đăng ký hóa đơn. Đối với những người làm nghề như chúng tôi, đây là giai đoạn cao điểm để hướng dẫn khách hàng chuyển đổi mà không gặp phải rủi ro pháp lý.

Xem thêm bài viết tại: Bỏ ngưỡng doanh thu miễn thuế 500 triệu/năm với hộ kinh doanh

Các mốc thời gian và điều kiện thực tế cần lưu ý là gì?

Mốc thời gian quan trọng nhất mà mọi người cần ghi nhớ là ngày 01/01/2026. Đây là thời điểm Nghị định số 141/2026/NĐ-CP bắt đầu có hiệu lực thi hành. Tất cả các giao dịch, kỳ tính thuế bắt đầu từ ngày này sẽ áp dụng ngưỡng 01 tỷ đồng thay cho các quy định cũ.

Một điều kiện thực tế đáng chú ý là cách xác định doanh thu cho các doanh nghiệp hoạt động không đủ 12 tháng. Nghị định quy định rõ doanh thu sẽ được quy đổi tương đương theo tỷ lệ tháng để đảm bảo tính công bằng. Công thức cụ thể: (Doanh thu thực tế / Số tháng hoạt động thực tế) x 12 tháng. Nếu con số này vượt 01 tỷ, doanh nghiệp sẽ không được miễn thuế TNDN. Đây là điểm mà các doanh nghiệp thành lập vào cuối năm thường hay nhầm lẫn.

Về hóa đơn điện tử, nếu trong năm tính thuế, hộ kinh doanh phát sinh doanh thu lũy kế vượt ngưỡng 01 tỷ đồng, họ có thời gian 30 ngày kể từ ngày cuối cùng của kỳ tính thuế đó để thực hiện đăng ký sử dụng hóa đơn điện tử có mã hoặc khởi tạo từ máy tính tiền. Khoảng thời gian 30 ngày này là quy định mới rất cụ thể, giúp hộ kinh doanh có thời gian chuẩn bị thiết bị và chữ ký số.

Tổng hợp các loại thuế của hộ kinh doanh theo Nghị định 141/2026/NĐ-CP

Căn cứ theo Chương 2 Nghị định 68/2026/NĐ-CP đã được sửa đổi bởi Nghị định 141/2026/NĐ-CP, cơ cấu thuế đối với hộ kinh doanh được quy định chi tiết như sau:

Thuế giá trị gia tăng (GTGT)

Việc nâng ngưỡng doanh thu lên 01 tỷ đồng theo Nghị định 141/2026/NĐ-CP đã thay đổi cách xác định nghĩa vụ thuế GTGT đối với hộ kinh doanh, cá nhân kinh doanh. Theo đó, nghĩa vụ thuế không còn áp dụng đại trà mà được phân loại theo mức doanh thu thực tế trong năm, cụ thể như bảng dưới đây:

| Mức doanh thu năm | Chính sách thuế giá trị gia tăng |

| Từ 01 tỷ đồng trở xuống | Không chịu thuế giá trị gia tăng |

| Trên 01 tỷ đồng | Tính theo phương pháp trực tiếp:

Số thuế = Tỷ lệ % x Doanh thu |

Ghi chú: Tỷ lệ % được áp dụng theo quy định của Luật Thuế GTGT 2024 và các văn bản hướng dẫn.

Thuế thu nhập cá nhân (TNCN)

Dưới đây là bảng tổng hợp mức thuế thu nhập cá nhân áp dụng cho hộ kinh doanh theo quy định mới nhất tại Nghị định 141/2026/NĐ-CP (sửa đổi từ Nghị định 68/2026/NĐ-CP):

| Hộ kinh doanh | Thuế thu nhập cá nhân |

| Doanh thu năm từ 01 tỷ đồng trở xuống | Không phải nộp thuế thu nhập cá nhân |

| Doanh thu năm trên 01 tỷ đồng đến 03 tỷ đồng | Thu nhập tính thuế (x) thuế suất

Thuế suất 15% Hoặc – Phân phối, cung cấp hàng hoá: thuế suất 0,5%; – Dịch vụ, xây dựng không bao thầu nguyên vật liệu: thuế suất 2%. Riêng hoạt động cho thuê tài sản, đại lý bảo hiểm, đại lý xổ số, đại lý bán hàng đa cấp: thuế suất 5%; – Sản xuất, vận tải, dịch vụ có gắn với hàng hoá, xây dựng có bao thầu nguyên vật liệu: thuế suất 1,5%; – Hoạt động cung cấp sản phẩm và dịch vụ nội dung thông tin số về giải trí, trò chơi điện tử, phim số, ảnh số, nhạc số, quảng cáo số: thuế suất 5%; – Hoạt động kinh doanh khác: thuế suất 1%. |

| Doanh thu năm trên 01 tỷ đồng đến 03 tỷ đồng | Thuế suất (17%) (x) doanh thu tính thuế |

| Doanh thu thực tế năm trên 03 tỷ đồng | Thu nhập tính thuế (x) thuế suất

– Doanh thu năm trên 03 tỷ đồng đến 50 tỷ đồng: thuế suất 17%; – Doanh thu năm trên 50 tỷ đồng: thuế suất 20%. |

Doanh thu, chi phí xác định theo quy định tại Điều 5, Điều 6 Nghị định 68/2026/NĐ-CP.

Quy định về miễn thuế TNDN cho doanh nghiệp siêu nhỏ theo Nghị định 141/2026/NĐ-CP

Nghị định 141/2026/NĐ-CP bổ sung vào Nghị định 320/2025/NĐ-CP cơ chế miễn thuế cực kỳ ưu đãi cho doanh nghiệp:

- Mức ngưỡng: Doanh nghiệp có tổng doanh thu năm từ 01 tỷ đồng trở xuống được miễn hoàn toàn thuế TNDN.

- Cách xác định doanh thu: Bao gồm tổng doanh thu bán hàng, cung cấp dịch vụ + Doanh thu tài chính + Thu nhập khác.

- Trường hợp hoạt động chưa đủ 12 tháng: Doanh thu được quy đổi tương đương theo 12 tháng để xác định đối tượng.

- Trường hợp đặc biệt: Doanh nghiệp mới thành lập nếu dự kiến doanh thu ≤ 01 tỷ đồng thì không phải tạm nộp thuế TNDN theo quý.

Lưu ý quan trọng: Ưu đãi miễn thuế này không áp dụng cho doanh nghiệp là công ty con hoặc có quan hệ liên kết với doanh nghiệp khác (không thuộc diện ưu đãi) để tránh trục lợi chính sách.

Tổng hợp các văn bản pháp luật liên quan đến Nghị định số 141/2026/NĐ-CP

Để hiểu sâu về Nghị định số 141/2026/NĐ-CP, chúng ta cần đặt nó trong hệ thống văn bản pháp luật đồng bộ. Dưới đây là bảng tổng hợp các căn cứ quan trọng nhất:

| Số hiệu văn bản | Ngày ban hành | Nội dung tóm lược liên quan |

| Luật số 09/2026/QH16 | Đầu năm 2026 | Sửa đổi các luật thuế về ngưỡng doanh thu và chính sách miễn giảm. |

| Nghị định 68/2026/NĐ-CP | 05/03/2026 | Quy định gốc về quản lý thuế hộ kinh doanh. |

| Nghị định 320/2025/NĐ-CP | 15/12/2025 | Hướng dẫn thi hành Luật Thuế TNDN. |

| Luật Tổ chức Chính phủ 63/2025/QH15 | 2025 | Căn cứ ban hành các nghị định điều hành kinh tế. |

| Luật Thuế TNCN 109/2025/QH15 | 2025 | Quy định về nghĩa vụ thuế của cá nhân kinh doanh. |

Việc tra cứu các văn bản này giúp doanh nghiệp có cái nhìn đa chiều về nghĩa vụ của mình, tránh việc chỉ hiểu máy móc một nghị định mà bỏ quên các quy định bổ trợ tại các thông tư hướng dẫn kèm theo.

Case Study 1: Chuyển đổi từ Hộ kinh doanh sang Doanh nghiệp

Hãy xem xét trường hợp của Anh Hùng, chủ một xưởng sản xuất đồ gỗ. Năm 2025, doanh thu của anh là 900 triệu đồng. Theo quy định cũ, anh là hộ kinh doanh quy mô lớn và phải dùng hóa đơn điện tử.

Sang năm 2026, theo Nghị định số 141/2026/NĐ-CP, anh Hùng quyết định thành lập Công ty TNHH MTV Đồ gỗ Hùng Anh. Do doanh thu năm 2025 dưới 01 tỷ, công ty mới của anh thuộc diện được miễn thuế TNDN trong năm 2026. Anh không cần tạm nộp thuế theo quý, giúp anh có thêm khoảng 20 triệu đồng mỗi quý để nhập nguyên liệu. Đây là ví dụ điển hình về việc chính sách thuế thúc đẩy chính quy hóa nền kinh tế.

Case Study 2: Doanh nghiệp thành lập giữa năm và cách tính doanh thu

Công ty Alpha thành lập tháng 09/2025, kỳ tính thuế đầu tiên kết thúc vào 31/12/2025 (4 tháng hoạt động). Doanh thu thực tế đạt 350 triệu đồng. Cách xác định đối tượng miễn thuế cho năm 2026:

- Doanh thu quy đổi 12 tháng: (350 triệu / 4 tháng) x 12 tháng = 1,05 tỷ đồng. Kết luận: Do doanh thu quy đổi vượt 01 tỷ, Alpha không được miễn thuế TNDN năm 2026 mặc dù thực thu năm 2025 chỉ là 350 triệu. Điều này đòi hỏi kế toán Alpha phải chuẩn bị tinh thần tạm nộp thuế ngay từ quý I/2026.

Quyền và trách nhiệm của hộ kinh doanh (Điều 13 Nghị định 68)

Theo quy định mới nhất, HKD và CNKD cần nắm rõ các quyền và nghĩa vụ sau:

- Quyền lợi: Được cơ quan thuế hướng dẫn, giải đáp thắc mắc và hỗ trợ các thủ tục về thuế; có đầy đủ quyền của người nộp thuế theo pháp luật.

- Tự kê khai và chịu trách nhiệm: Phải tự kê khai chính xác, đầy đủ doanh thu phát sinh và chịu trách nhiệm pháp lý về nội dung đã kê khai.

- Công khai tài khoản: Thông báo điện tử cho cơ quan thuế tất cả các số tài khoản ngân hàng, ví điện tử liên quan đến hoạt động kinh doanh.

- Sổ sách và Hóa đơn: Sử dụng sổ kế toán theo quy định của Bộ Tài chính; có trách nhiệm cung cấp hóa đơn, phần mềm quản lý bán hàng khi có yêu cầu kiểm tra của cơ quan thuế.

- Kinh doanh trên nền tảng số: HKD trên sàn TMĐT phải kê khai, nộp đầy đủ các loại thuế đặc thù (TTĐB, BVMT, Tài nguyên…) và cung cấp thông tin định danh (MST, CCCD/Hộ chiếu) cho chủ quản sàn TMĐT.

Hướng dẫn xử lý chuyển tiếp và tiền thuế nộp thừa (Điều 4)

Điều 4 của Nghị định số 141/2026/NĐ-CP quy định rất chi tiết về các tình huống chuyển tiếp, đây là phần các doanh nghiệp thường lúng túng nhất:

- Đối với hộ kinh doanh: Nếu hộ kinh doanh tự xác định doanh thu dưới 01 tỷ mà đã lỡ kê khai nộp thuế theo ngưỡng cũ thì số tiền thuế nộp thừa sẽ được xử lý bù trừ hoặc hoàn trả theo Điều 12 Nghị định 68.

- Đối với doanh nghiệp: Nếu đã tạm nộp thuế TNDN quý I/2026 nhưng sau đó xác định mình đủ điều kiện miễn thuế theo Nghị định 141, doanh nghiệp không phải tạm nộp các quý tiếp theo. Số tiền đã nộp thừa ở quý I sẽ được bù trừ vào các nghĩa vụ thuế khác hoặc làm thủ tục hoàn trả.

- Kỳ tính thuế vắt dòng (2025-2026): Đây là điểm mới nhất. Nếu kỳ tính thuế năm 2025 của doanh nghiệp kết thúc sau ngày 01/01/2026 (ví dụ năm tài chính từ 01/04/2025 đến 31/03/2026), doanh nghiệp sẽ được miễn thuế cho số tháng thuộc năm 2026. Công thức miễn thuế: (Tổng thuế TNDN cả năm / 12 tháng) x Số tháng của kỳ tính thuế thuộc năm 2026. Ví dụ: Thuế cả năm 120 triệu, kỳ tính thuế kết thúc tháng 3/2026 (có 3 tháng thuộc năm 2026). Số thuế được miễn = (120/12) x 3 = 30 triệu đồng.

Bảng so sánh quy định cũ và quy định mới theo Nghị định số 141/2026/NĐ-CP

Sự khác biệt rõ rệt nhất nằm ở các chỉ số định lượng về doanh thu. Bảng dưới đây mô phỏng những thay đổi trọng yếu:

| Chỉ tiêu so sánh | Quy định cũ | Quy định mới (Nghị định 141) |

| Ngưỡng bắt buộc HĐĐT | Trên 500 triệu đồng/năm | Trên 01 tỷ đồng/năm |

| Miễn thuế TNDN | Phải nộp theo thuế suất phổ thông | Miễn hoàn toàn cho doanh thu ≤ 01 tỷ |

| Tạm nộp thuế TNDN | Bắt buộc tạm nộp hàng quý | Không phải tạm nộp nếu dự kiến ≤ 01 tỷ |

| Tiền chậm nộp thuế | Tính ngay khi nộp thiếu | Không tính nếu thực tế vượt ngưỡng dự kiến |

| Ghi mã địa điểm trên HĐ | Không bắt buộc cụ thể | Bắt buộc ghi rõ cho từng cửa hàng |

Nhận định từ chuyên gia thuế về rủi ro và kinh nghiệm xử lý khi thực hiện Nghị định số 141/2026/NĐ-CP

Với kinh nghiệm hơn ba thập kỷ trong ngành, MAN nhận thấy rủi ro lớn nhất nằm ở việc xác định sai “tổng doanh thu”. Nhiều kế toán chỉ tính doanh thu bán hàng mà quên mất doanh thu tài chính hoặc các khoản thu nhập khác. Nghị định số 141/2026/NĐ-CP quy định rất rõ tại Điều 2 rằng “tổng doanh thu” bao gồm cả ba nguồn này. Nếu doanh nghiệp có doanh thu bán hàng 990 triệu nhưng lãi tiền gửi 15 triệu, tổng là 1.005.000.000 đồng, doanh nghiệp lập tức mất quyền miễn thuế TNDN.

Một vấn đề khác là các doanh nghiệp thành lập mới. Đừng vội vàng ăn mừng khi thấy doanh thu thực tế thấp. Phải luôn dùng công thức quy đổi 12 tháng để kiểm tra. Nếu không, đến khi quyết toán năm, số thuế phải nộp cùng tiền phạt (nếu không phải trường hợp được loại trừ tiền chậm nộp) sẽ là gánh nặng lớn.

Kinh nghiệm của MAN khi xử lý cho các hộ kinh doanh có nhiều địa điểm: Hãy đảm bảo hệ thống phần mềm hóa đơn của quý vị có khả năng phân tách mã địa điểm kinh doanh ngay từ khâu xuất hóa đơn. Điều này không chỉ giúp tuân thủ Điều 1 Nghị định 141 mà còn giúp quý vị quản lý hiệu quả kinh doanh của từng chi nhánh. Việc minh bạch hóa đơn là cách tốt nhất để xây dựng uy tín với cơ quan thuế.

Kết luận

Nghị định số 141/2026/NĐ-CP là một bước tiến dài trong việc đơn giản hóa hệ thống thuế tại Việt Nam. Bằng việc nâng ngưỡng doanh thu lên 01 tỷ đồng và đưa ra chính sách miễn thuế TNDN đột phá, Chính phủ đã tạo ra một hành lang pháp lý thông thoáng, giúp các cá nhân kinh doanh và doanh nghiệp nhỏ giảm bớt áp lực tài chính. Tuy nhiên, đi kèm với đó là yêu cầu về sự trung thực và hiểu biết sâu sắc về các quy định chuyển tiếp, đặc biệt là cách tính thuế cho các kỳ tính thuế vắt dòng giữa hai năm 2025-2026.

Việc áp dụng đúng các quy định tại Nghị định số 141/2026/NĐ-CP đòi hỏi sự phối hợp chặt chẽ giữa chủ doanh nghiệp và những người làm chuyên môn. MAN – Master Accountant Network luôn sẵn sàng đồng hành cùng quý vị trong việc thực hiện các dịch vụ quyết toán thuế chuyên nghiệp, xử lý các thủ tục hoàn trả thuế nộp thừa và tư vấn thuế tối ưu hóa nghĩa vụ thuế theo quy định mới nhất. Hãy để chúng tôi giúp bạn biến những thay đổi chính sách thành lợi thế cạnh tranh cho doanh nghiệp của mình.

Thông tin liên hệ dịch vụ tại MAN – Master Accountant Network

- Địa chỉ: Số 19A, đường 43, phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Phụ trách sản xuất nội dung bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.

Những câu hỏi thường gặp về Nghị định số 141/2026/NĐ-CP

Bạn hoàn toàn có thể tiếp tục sử dụng theo diện tự nguyện. Nếu muốn dừng, bạn cần thực hiện thủ tục thông báo với cơ quan thuế. Tuy nhiên, tôi khuyên bạn nên giữ để chuyên nghiệp hóa hình ảnh.

Bạn phải nộp thuế TNDN trên toàn bộ lợi nhuận khi quyết toán năm. Điểm đặc biệt của Nghị định số 141/2026/NĐ-CP là bạn sẽ không bị tính tiền chậm nộp cho số thuế chưa tạm nộp của các quý trước đó.

Không, nếu công ty mẹ hoặc các bên liên kết không thuộc diện được miễn thuế. Đây là quy định tại điểm d khoản 15 Điều 2 Nghị định 141 nhằm chống xẻ nhỏ doanh nghiệp.

Bạn dùng chung một mã số thuế của hộ kinh doanh cho tất cả các cửa hàng nhưng bắt buộc phải ghi rõ mã địa điểm kinh doanh tương ứng trên hóa đơn của từng cửa hàng đó.

Bạn phải đăng ký sử dụng hóa đơn điện tử có mã trong vòng 30 ngày kể từ ngày cuối cùng của kỳ tính thuế có doanh thu lũy kế trên 01 tỷ đồng đó. Hộ kinh doanh của tôi đang dùng hóa đơn điện tử, giờ doanh thu dưới 1 tỷ có được bỏ không?

Tôi thành lập doanh nghiệp năm 2026, dự kiến doanh thu 800 triệu nên không tạm nộp thuế, nhưng cuối năm đạt 1,2 tỷ thì sao?

Quy định miễn thuế TNDN có áp dụng cho công ty con không?

Mã số thuế của hộ kinh doanh có nhiều địa điểm được dùng thế nào?

Nếu doanh thu năm trước của tôi là 400 triệu, nhưng tháng 6/2026 lũy kế đã đạt 1,1 tỷ thì đăng ký HĐĐT khi nào?

{kind=link}

{kind=link}