Hoàn thuế GTGT là quyền lợi hợp pháp nhưng cũng là một trong những thủ tục thuế bị từ chối nhiều nhất tại Việt Nam do sai sót hồ sơ hoặc hiểu chưa đúng điều kiện áp dụng. Theo 增值税法第48/2024/QH15号 (hiệu lực từ 01/7/2025) và 第181/2025/ND-CP号法令, các trường hợp, điều kiện và thời hạn hoàn thuế đã có nhiều thay đổi so với giai đoạn trước, đặc biệt sau khi Luật sửa đổi, bổ sung một số điều của Luật Thuế GTGT được Quốc hội thông qua ngày 11/12/2025 và tiếp tục được điều chỉnh bởi Luật số 09/2026/QH16.

Với doanh nghiệp xuất khẩu, doanh nghiệp có dự án đầu tư lớn hoặc đơn vị sản xuất hàng hóa chịu thuế suất 5%, số tiền thuế GTGT đầu vào chưa được khấu trừ có thể lên tới hàng tỷ đồng bị đọng vốn nếu không nắm rõ quy trình. Bài viết này hệ thống hóa toàn bộ quy định pháp luật hiện hành, kèm theo phân tích thực tế từ đội ngũ chuyên gia tại MAN – Master Accountant Network, đơn vị có hơn 30 năm kinh nghiệm tư vấn thuế và kiểm toán tại Việt Nam.

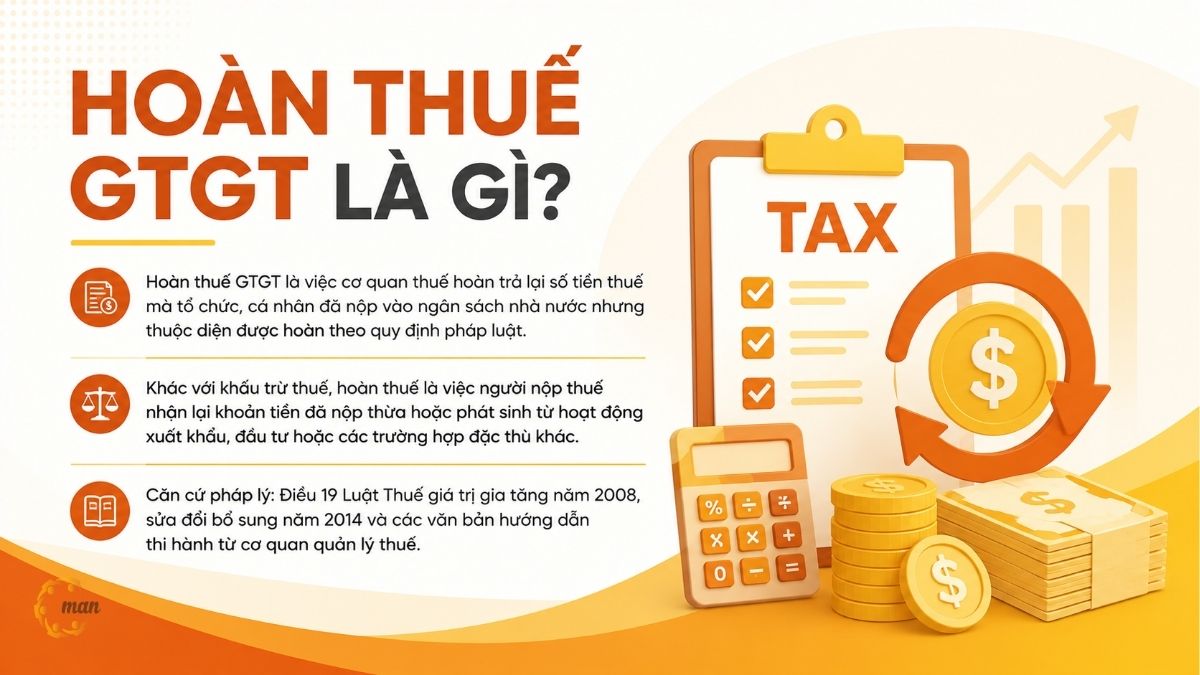

什么是增值税退税?

增值税退税是指税务机关将单位或个人已缴纳给国家预算、但依法可以退税的税款退还给国家的过程。这是确保公平合理地履行纳税义务的财政机制之一。

增值税退税不同于税前扣除。如果说税前扣除是直接从当期应纳税额中抵扣有效进项税额,那么税前退税则是纳税人取回多缴的税款,或者因出口、投资或其他特殊情况而产生的税款。

增值税退税程序的法律依据在2008年增值税法第十九条、2014年修订和补充的规定以及税务机关的实施指导文件中有明确规定。

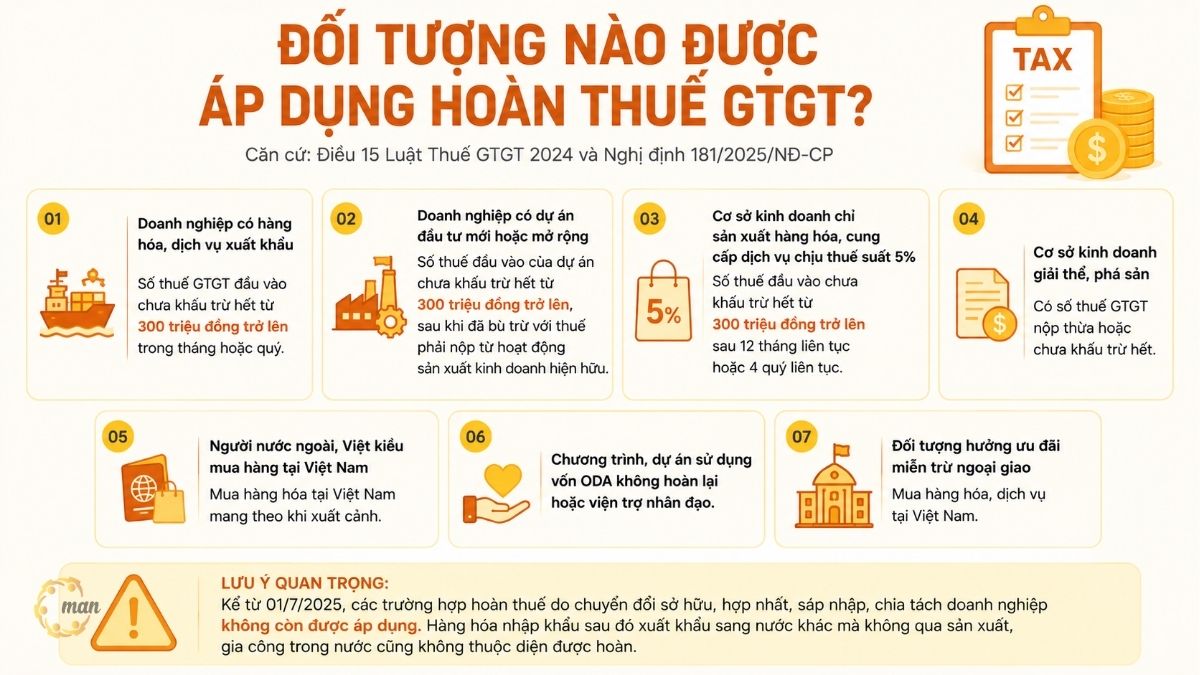

Đối tượng nào được áp dụng hoàn thuế GTGT?

Theo Điều 15 Luật Thuế GTGT 2024 và hướng dẫn tại Nghị định 181/2025/NĐ-CP, các nhóm đối tượng sau được xem xét hoàn thuế:

- Doanh nghiệp có hàng hóa, dịch vụ xuất khẩu, nếu số thuế GTGT đầu vào chưa khấu trừ hết từ 300 triệu đồng trở lên trong tháng hoặc quý.

- Doanh nghiệp có dự án đầu tư mới hoặc mở rộng đang trong giai đoạn đầu tư, với số thuế đầu vào của dự án chưa khấu trừ hết từ 300 triệu đồng trở lên, sau khi đã bù trừ với thuế phải nộp từ hoạt động sản xuất kinh doanh hiện hữu.

- Cơ sở kinh doanh chỉ sản xuất hàng hóa, cung cấp dịch vụ chịu thuế suất 5%, nếu số thuế đầu vào chưa khấu trừ hết từ 300 triệu đồng trở lên sau 12 tháng liên tục hoặc 4 quý liên tục.

- Cơ sở kinh doanh giải thể, phá sản có số thuế GTGT nộp thừa hoặc chưa khấu trừ hết.

- Người nước ngoài, Việt kiều mua hàng tại Việt Nam mang theo khi xuất cảnh.

- Chương trình, dự án sử dụng vốn ODA không hoàn lại hoặc viện trợ nhân đạo.

- Đối tượng hưởng ưu đãi miễn trừ ngoại giao mua hàng hóa, dịch vụ tại Việt Nam.

Đáng lưu ý, kể từ 01/7/2025, các trường hợp hoàn thuế do chuyển đổi sở hữu, hợp nhất, sáp nhập, chia tách doanh nghiệp không còn được áp dụng, khác với quy định trước đây. Hàng hóa nhập khẩu sau đó xuất khẩu sang nước khác mà không qua sản xuất, gia công trong nước cũng không thuộc diện được hoàn.

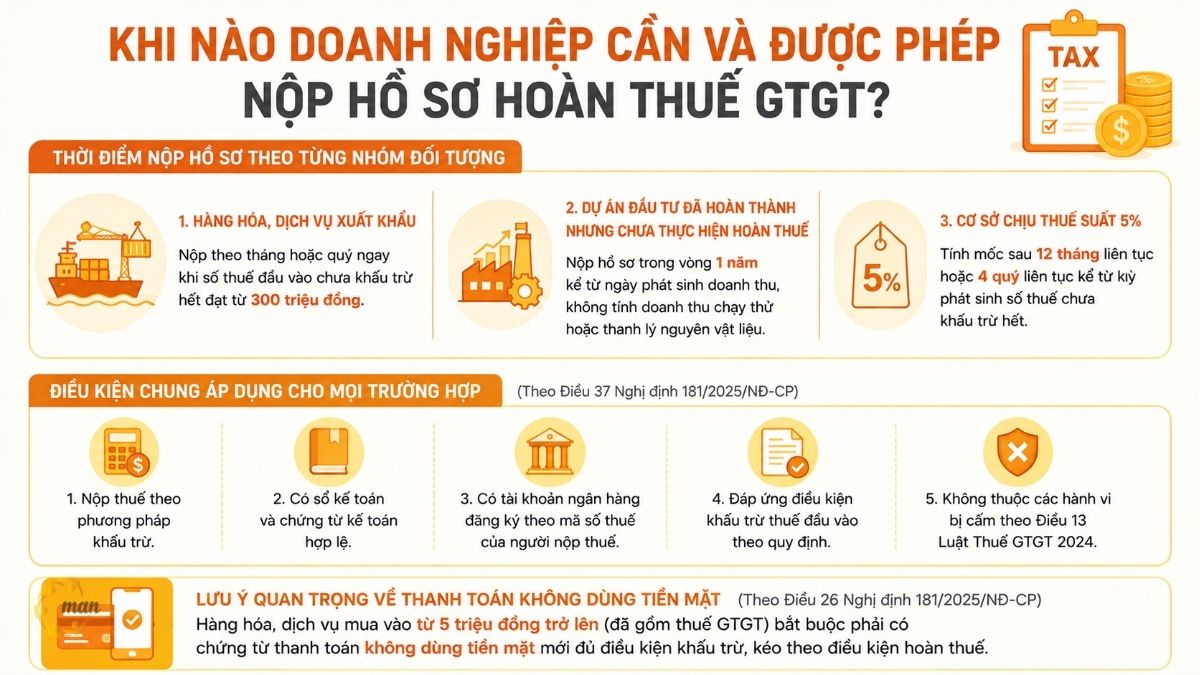

Khi nào doanh nghiệp cần và được phép nộp hồ sơ hoàn thuế GTGT?

Thời điểm nộp hồ sơ phụ thuộc vào từng nhóm đối tượng cụ thể:

- Với hàng hóa, dịch vụ xuất khẩu: nộp theo tháng hoặc quý ngay khi số thuế đầu vào chưa khấu trừ hết đạt từ 300 triệu đồng.

- Với dự án đầu tư đã hoàn thành nhưng chưa thực hiện hoàn thuế: nộp hồ sơ trong vòng 1 năm kể từ ngày phát sinh doanh thu, không tính doanh thu chạy thử hoặc thanh lý nguyên vật liệu.

- Với cơ sở chịu thuế suất 5%: tính mốc sau 12 tháng liên tục hoặc 4 quý liên tục kể từ kỳ phát sinh số thuế chưa khấu trừ hết.

Điều kiện chung áp dụng cho mọi trường hợp, theo Điều 37 Nghị định 181/2025/NĐ-CP, bao gồm: nộp thuế theo phương pháp khấu trừ, có sổ kế toán và chứng từ kế toán hợp lệ, có tài khoản ngân hàng đăng ký theo mã số thuế, đáp ứng điều kiện khấu trừ thuế đầu vào và không thuộc các hành vi bị cấm theo Điều 13 Luật Thuế GTGT 2024.

Một điều kiện kỹ thuật thường bị bỏ sót là ngưỡng chứng từ thanh toán không dùng tiền mặt. Theo Điều 26 Nghị định 181/2025/NĐ-CP, hàng hóa dịch vụ mua vào từ 5 triệu đồng trở lên (đã gồm thuế GTGT) bắt buộc phải có chứng từ thanh toán không dùng tiền mặt mới đủ điều kiện khấu trừ, kéo theo điều kiện hoàn thuế.

如何计算增值税退税

增值税退税的计算方法,以申报期内进项税额与销项税额比较为原则,计算公式如下:

基本公式:

退还的增值税额=进项增值税额-销项增值税额 |

-

如果结果为负数(进项税大于销项税),则企业有资格申请退税。

-

如果结果为正数(产出税大于进项税),企业需要向国家预算缴纳差额。

例子:

为了明确增值税退税公式在实践中的应用,下面介绍企业在纳税申报过程中可能遇到的具体情况。

| 物品 | 金额(越南盾) |

|---|---|

| 进项增值税 | 500.000.000 |

| 销项增值税 | 300.000.000 |

| 退税 | 200.000.000 |

在该纳税期内,该企业发生了5亿越南盾的进项增值税和3亿越南盾的销项增值税。由于进项税额大于销项税额,因此将差额2亿越南盾确定为退税。根据现行规定,该企业可以申请退税,并从国家预算中获得这笔款项。

Bảng so sánh hai hình thức xử lý hồ sơ hoàn thuế GTGT

Để lựa chọn phương án xử lý phù hợp, doanh nghiệp cần hiểu rõ hai cơ chế giải quyết hồ sơ hoàn thuế GTGT đang được cơ quan thuế áp dụng. Mỗi hình thức có điều kiện áp dụng, thời hạn xử lý và mức độ kiểm soát khác nhau, ảnh hưởng trực tiếp đến tốc độ thu hồi dòng tiền cũng như rủi ro pháp lý. Bảng dưới đây giúp bạn so sánh nhanh các điểm khác biệt quan trọng giữa hoàn thuế trước, kiểm tra sau và kiểm tra trước, hoàn thuế sau.

| 标准 | 先退款,后审计。 | 先核实,稍后退款。 |

| 适用对象 | Hồ sơ đủ điều kiện, không thuộc diện rủi ro | Hồ sơ hoàn lần đầu, doanh nghiệp từng vi phạm trong 2 năm, hồ sơ dự án đầu tư, xuất khẩu giá trị lớn |

| Thời hạn giải quyết | Tối đa 6 ngày làm việc | Tối đa 40 ngày |

| Cơ chế kiểm soát | Hậu kiểm trong vòng 1 đến 5 năm theo mức độ rủi ro | Kiểm tra tại trụ sở người nộp thuế trước khi ra quyết định |

| 优势 | Giải phóng vốn nhanh | Giảm rủi ro bị truy thu sau này |

| 风险 | Có thể bị hậu kiểm và truy thu nếu sai sót | Kéo dài thời gian, ảnh hưởng dòng tiền |

实际增值税退税示例

出口企业如何获得增值税退税?

根据《增值税法》第19条的规定以及第219/2013/TT-BTC号通知中的指引,出口是可享受增值税退税的常见情况之一。出口货物适用的增值税税率为0.%,而原材料、物流服务、运输等投入成本仍需缴纳5.%至10.%的进项增值税。

- 现实生活情况: 某大米出口企业本期共发生8亿越南盾的进项增值税,出口量约为70%,因此进项税额已相应分配,并符合退税条件。

- 完成结果: 按照0%税率出口货物的税率,该企业获得退税5.6亿越南盾。

- 注意事项: 企业必须持有完整的银行付款单据、出口合同、报关单和有效增值税发票才能申请退税。如单据缺失或数据不符,退税可能会被暂停或取消。

新投资项目可以享受退税吗?

根据第106/2016/QH13号法律第1条第3款规定,企业在投资激励行业或投资激励地区实施新的投资项目,可退还未扣除的进项增值税。

- 现实生活情况: 某南方省份大型消费品工厂项目,投资阶段进项增值税总额为12亿越南盾,运营初期收益较低,销项税仅达4亿越南盾。

- 完成结果: 若符合法律文件、投资证书、建筑许可证、进项发票等条件,且尚未全面投入生产经营,则8亿越南盾的差额将考虑退税。

- 重要提示: 投资项目必须有自己的税号、独立的账户并且尚未正式投入运营才能考虑每个投资阶段的退税。

企业需要缴纳多期进项增值税。

许多从事贸易或服务业的企业并非每期都能立即获得退税,导致连续数月出现进项增值税盈余的情况。对于增值税应税收入较低或没有收入的单位来说,这种情况相当常见。

- 现实生活情况: 某企业按月申报增值税,由于系统升级、设备购置和技术服务等方面的投入,导致进项税额持续大于产出税额。6个月后,未抵扣的增值税额已累计达3亿越南盾。

- 完成结果: 企业在不存在发票、单据违规、欠税等法律问题的情况下,可以就累计税款提出退税申请。

- 常见问题: 许多退税申请被拒是由于电子发票无效、申报输入错误或商品和服务供应商不再运营等违规行为造成的。因此,企业在准备退税文件之前,需要定期检查供应商的合法性。

无法退还增值税的情况

并非所有进项增值税都有资格退税。根据现行规定,如果纳税人违反了其中一项条件或属于以下情况的除外情况,税务机关将拒绝退税: 第20条 80/2021/TT-BTC号通函.

发票无效或不符合抵扣条件

退税被拒的常见原因之一是使用无效增值税发票。具体来说:

-

发票不包含所有必需的信息,例如税务代码、卖方名称、发票日期。

-

发票没有有效的电子签名或者不是按照电子发票法律规定开具的。

-

输入已潜逃、停止运营或不再有营业地址的企业的发票。

根据法律规定,这些发票不可扣除,因此不能用于退税。

未实际发生或不予退税的交易

虚假销售、虚假申报商品和服务或虚假发票的情况不符合退税条件。此外,不可退税活动产生的进项税也不在退税范围内。例如:

-

内部消费活动。

-

购买用于赠送的商品,不服务于生产经营的商品,须缴纳增值税。

-

无需非现金支付文件的交易(强制性情况)。

不属于应税商品或本质上不属于应税商品或服务

根据第 80/2021/TT-BTC 号通知第 20 条第 2 款 b 点规定,以下情况不予退税:

“纳税人存在不属于增值税征收范围的货物、服务,不征收增值税,或者存在未产生实际销售行为的货物、服务,或者存在扣除申报错误的。”

这意味着,如果企业经营的是销售非应税商品(如教育、医疗保健等),即使有有效发票,也不会考虑退还进项税。

欺诈行为、逃税

如果税务机关认定企业存在虚假申报或伪造退税文件的情况,相关文件将被拒收,并可能根据违规行为的严重程度受到处罚、额外征税甚至刑事起诉。这是企业在准备退税文件时需要特别注意的一点。

个人是否有资格获得增值税退税?

个人增值税退税条件

- 持有增值税发票在越南购买商品且离境越南不超过60天的外国个人。

- 销售商店必须是税务总局认可的退税点。

个人退税流程

- 出示原始发票、文件、护照和购买收据。

- 在海关登记并在 60 天内在边境或通过银行领取退款。

Quy định về hoàn thuế GTGT mới nhất

增值税退税机制正在不断完善,以确保透明度、缩短处理时间,并在税务管理中应用科技。2025年,中国将出台一系列新规,以改进退税流程,为纳税人提供更多便利。

现行法律依据

增值税退税规定根据以下法律文件体系进行更新:

-

财政部于2021年9月29日颁布的第80/2021/TT-BTC号通知,为开展退税业务的企业提供税务管理指导。

-

2019年税收征管法(2022年修订补充)规定了纳税人的权利和义务以及税务机关办理退税的职责。

-

税务总局于 2025 年 6 月 5 日发布第 1164/TCT-KK 号官方公报,指示通过电子系统更新退税结算流程。

2025年增值税退税新亮点

| 标准 | 2025年之前 | 从 2025 年起 |

|---|---|---|

| 处理时间 | 10个工作日 | 5个工作日 |

| 申请表 | 向税务局提交纸质副本 | 通过电子税务系统在线提交 |

| 测试方法 | 一年后的测试 | 30天内电子支票 |

2025年的变化展现出税务管理数字化转型的强劲趋势。将处理时间从10个工作日缩短至5个工作日,并全面转向电子申报,不仅有助于企业节省成本和时间,还能最大限度地降低文件检查的法律风险。同时,电子化检查机制取代了人工事后检查,有助于提高税务机关在监管环节的透明度和效率。

2025年增值税退税流程详解

增值税退税流程现已完全电子化,帮助企业节省时间,并使申请流程透明化。以下是企业办理增值税退税的基本步骤:

步骤1:准备完整、正确的文件

企业需按照第80/2021/TT-BTC号通知第28条规定准备必要文件。根据退税类型(出口、新投资、ODA项目等),所需文件可能包括:

-

提出退税申请期间的增值税申报

-

购买商品和服务的发票和凭证清单

-

出口合同及报关单(如出口货物需退税)

-

非现金支付文件(付款单、银行对账单等)

-

如有要求,请说明生产经营情况。

第 2 步:通过电子门户提交申请

企业通过税务总局电子信息门户网站提交退税申请,网址为: https://thuedientu.gdt.gov.vn

在这里,纳税人使用在税务机关注册的账户登录,选择“电子退税”,上传文件并使用数字签名签署确认。

步骤3:税务机关接收并处理文件

税务机关自收到完整、有效的档案材料之日起5个工作日内,对档案材料的完整性、准确性进行审核评估,如未发现风险,税务机关将在规定时限内签发退税决定,无需事前审查。

若申请有疑问或需进行退款前审查,处理时间可能会延长,并会向企业具体通知。

第四步:领取退税

一旦做出退税决定,退税款将直接转入企业在税务机关登记的银行账户。通常会在决定做出后的1-2个工作日内完成转账。

导致退税申请被拒绝的常见错误

尽管遵循了正确的程序,许多企业仍然会遇到退税申请被拒绝或需要等待很长时间才能处理的情况,这是由于以下常见错误造成的:

- 无效或重复发票:企业使用标识错误、无电子认证码的增值税发票,或多个纳税期间重复申报的增值税发票,将被禁止抵扣或退税。

- 出口货物报关单缺失:出口退税申报必须提供电子报关单。如无原件、信息缺失或数据与海关系统不符,将无法办理退税。

- 无法提供非现金支付证明:根据第219/2013/TT-BTC号通知第15条规定,2000万越南盾及以上的支出必须提供银行付款凭证。缺少对账单、付款授权或现金支付将导致相应税款无法退还。

总结

Hoàn thuế GTGT là công cụ quan trọng giúp doanh nghiệp, đặc biệt là doanh nghiệp xuất khẩu và doanh nghiệp có dự án đầu tư lớn, giải phóng dòng vốn lưu động thay vì để đọng vốn trong khoản thuế đầu vào chưa khấu trừ hết. Tuy nhiên, quy định pháp luật liên tục được cập nhật qua Luật Thuế GTGT 2024, Nghị định 181/2025/NĐ-CP và các luật sửa đổi năm 2025, 2026, đòi hỏi doanh nghiệp phải theo sát từng thay đổi về ngưỡng áp dụng, chứng từ và thời hạn xử lý để tránh mất quyền lợi hoặc bị chuyển sang diện kiểm tra kéo dài.

Với hơn 30 năm kinh nghiệm thực tế trong lĩnh vực kiểm toán, kế toán và tư vấn thuế tại Việt Nam, MAN – Master Accountant Network đồng hành cùng doanh nghiệp từ rà soát hồ sơ đầu vào, chuẩn hóa chứng từ, đến đại diện làm việc với cơ quan thuế trong các dịch vụ quyết toán thuế, kế toán thuế, tư vấn thuế và báo cáo thuế.

Các dịch vụ thuế tại MAN – Master Accountant Network

- 税务会计服务

- 税务咨询服务

- 税务结算服务

- 税务申报服务

- Dịch vụ hoàn thuế GTGT

- Hoàn thuế GTGT hàng xuất khẩu

- Hoàn thuế GTGT hàng nhập khẩu

MAN 的服务联系信息 – Master Accountant Network

- 地址: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- 手机/Zalo: 0903 963 163 – 0903 428 622

- 电子邮件: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông 黎黄宣 – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Tài chính doanh nghiệp.

Câu hỏi thường gặp về hoàn thuế GTGT

Tối đa 6 ngày làm việc nếu hồ sơ thuộc diện hoàn trước, kiểm tra sau. Tối đa 40 ngày nếu thuộc diện kiểm tra trước, hoàn thuế sau, tính từ ngày cơ quan thuế thông báo chấp nhận hồ sơ.

Có, nếu doanh nghiệp có dự án đầu tư đáp ứng điều kiện tại Điều 15 Luật Thuế GTGT 2024, số thuế đầu vào của giai đoạn đầu tư chưa khấu trừ hết từ 300 triệu đồng trở lên.

Không bắt buộc. Ngưỡng yêu cầu chứng từ thanh toán không dùng tiền mặt áp dụng từ 5 triệu đồng trở lên theo Điều 26 Nghị định 181/2025/NĐ-CP.

Doanh nghiệp có quyền khiếu nại theo Luật Quản lý thuế 2019, gửi đơn kèm chứng cứ về thời điểm nộp hồ sơ và thông báo chấp nhận hồ sơ đến cơ quan thuế quản lý trực tiếp.

Không. Kể từ 01/7/2025, trường hợp hoàn thuế do chuyển đổi sở hữu, hợp nhất, sáp nhập, chia tách doanh nghiệp đã bị bãi bỏ theo quy định mới của Luật Thuế GTGT 2024 và Nghị định 181/2025/NĐ-CP. Hoàn thuế GTGT mất bao lâu?

Doanh nghiệp mới thành lập có được hoàn thuế GTGT không?

Hóa đơn dưới 5 triệu đồng có cần chứng từ chuyển khoản để được hoàn thuế không?

Hồ sơ hoàn thuế bị quá thời hạn xử lý thì phải làm gì?

Doanh nghiệp sáp nhập có còn được hoàn thuế GTGT không?

{kind=link}

{kind=link}