Quyết toán thuế TNCN là gì?

个人所得税最终结算是指个人或企业在纳税年度(通常为一个日历年)内,重新计算应缴纳的个人所得税总额,并将其与全年已预扣的税款总额进行比较的过程。其主要目的是准确确定应退还的超额税款金额,或应向国家预算额外缴纳的税款金额。.

这一概念在《2007年第04号个人所得税法》(经修订和补充)以及诸如第65/2013/ND-CP号法令等指导性文件中均有详细定义,尤其是在…… 通函编号:80/2021/TT-BTC 财政部第 80/2021/TT-BTC 号通知明确了有关纳税申报、纳税计算和纳税义务分配的规定,适用于 2022 年及以后的纳税期,旨在提高税务管理的透明度和效率。.

个人所得税结算相关的法律法规。

要提供高质量的个人所得税申报服务,必须透彻理解并准确运用现行法律法规。这些法规明确规定了哪些人必须申报个人所得税、申报时间以及税款计算依据。.

需要进行个人所得税最终结算的事项和案件。

《个人所得税法》第 21 条和第 126/2020/ND-CP 号法令第 8 条明确规定了纳税义务的主体,第 80/2021/TT-BTC 号通知中也提供了详细的指导方针。.

居住在越南且有工资收入的个人。

居住在越南且有工资收入的个人,如有应缴税款或多缴税款并申请退税或抵扣下一期税款,则必须提交纳税申报表。但是,如果每年最终纳税申报表后应缴税款总额不超过5万越南盾,则无需提交纳税申报表。.

和解获准和解的情况。

根据第 126/2020/ND-CP 号法令第 8 条第 6 款 d 项的规定,个人只有在符合以下条件时才能授权支付其收入的组织或个人代其缴纳税款:

- 只有在同一个地方签订了三个月或三个月以上的雇佣合同后所获得的工资和薪金收入才有资格获得。.

- 一年内其他来源的平均月收入不超过 1000 万越南盾,并已缴纳税款(10%)。.

如果个人有两份或两份以上收入来源,并且需要自行申报或申请个人所得税退税服务,则需要自行履行此义务或通过个人所得税申报服务机构履行此义务。.

个人所得税申报的截止日期按规定执行。

税务结算的截止日期是个人所得税结算服务提供商必须严格遵守的一个极其重要的因素。.

根据《税务管理法》第38/2019/QH14号第44条a款和第126/2020/ND-CP号法令第10条第2款:

- 对于自行申报纳税的个人:截止日期是日历年结束后的第四个月的最后一天(通常是 4 月 30 日)。.

- 对于缴纳所得税的组织(代表他人缴纳税款):截止日期为日历年结束后的第三个月的最后一天(通常为 3 月 31 日)。.

根据第125/2020/ND-CP号法令,即使延迟一天提交纳税申报表,也可能面临行政处罚;逾期超过90天并导致税务责任,罚款最高可达2500万越南盾。鉴于该法令的严格执行,专业的个人税务结算服务至关重要。.

Các khoản giảm trừ gia cảnh mới nhất

Giảm trừ gia cảnh là căn cứ quan trọng để xác định thu nhập tính thuế khi quyết toán thuế thu nhập cá nhân. Từ năm 2026, mức giảm trừ gia cảnh được áp dụng theo Nghị quyết 110/2025/UBTVQH15 như sau:

| 演绎对象 | Mức giảm trừ/tháng | Mức giảm trừ/năm |

| 纳税人自己 | 15,500,000 越南盾 | 1.86亿越南盾 |

| 每个受抚养人 | 6,200,000 越南盾 | 74,400,000 越南盾 |

Các chuyên gia của MAN sẽ rà soát đầy đủ hồ sơ người phụ thuộc và các khoản giảm trừ hợp lệ để giúp khách hàng tối ưu số thuế phải nộp và tăng khả năng hoàn thuế TNCN.

MAN个人税务结算服务的实施流程。

MAN – Master Accountant Network 提供个人所得税结算服务,遵循标准化的 6 步流程,最大限度地为客户提供便利,并确保符合税务总局的现行规定。.

接收个人税务结算服务的申请并签署合同。

我们接受国内外客户在胡志明市或河内进行个人所得税结算服务的请求。我们的专家将就法律问题和所需文件提供初步咨询。在双方就服务范围和价格达成一致后,双方将签署《个人所得税结算服务合同》,其中明确规定了双方的责任和保密义务。.

收集、分析和规范原始记录。

客户需提供所有收入证明文件、税款扣除证明(05 表格/TNCN)以及家庭津贴扣除证明文件。我们的专家团队将对文件进行详细分析,以:

- 核实文件的有效性和完整性(特别是与个人所得税退税服务相关的文件)。.

- 应税收入和免税收入的分类和汇总。.

- 编制一份详细的个人扣除清单,确保没有重复扣除,并符合第 954/2020/UBTVQH14 号决议。.

根据第 80/2021/TT-BTC 号通知进行计算并准备电子申报表。

这是核心步骤。基于标准化数据,我们使用专业软件(例如 HTKK)编制 05/QTT-TNCN 表格及相关附件。.

专家将执行以下操作:

- 尽可能准确地确定应纳税所得额。.

- 计算应缴纳的个人所得税金额,判断是多缴还是少缴。.

- 如果多缴了个人所得税,请申请退税。.

所有计算结果在提交前都会发送给客户进行审核和确认。.

提交其他文件及纳税义务(如有)。

我们代表客户向主管税务机关(税务分局或税务部门)提交纳税申报文件。文件通过电子税务门户网站以电子方式提交。thuedientu.gdt.gov.vn)以确保及时性。.

如果需要缴纳额外税款,我们将指导客户在规定的截止日期(通常为 4 月 30 日)之前向国家预算缴纳该款项,以避免产生滞纳金(根据 2019 年税收管理法,滞纳金为每天 0.031 TP3T)。.

监控、解释和处理退税事宜。

提交后,税务机关将接收并处理相关文件。我们会积极跟进处理进度,并在客户有任何疑问或需要补充文件时,代表客户提供书面解释或直接与税务官员沟通。.

对于个人所得税退税申请,我们将密切监控流程,提供必要的证明文件,并确保退税款尽快转入客户账户。.

为下一阶段提供最佳税务建议并取得成果。

完成结算流程(收到税务机关的文件接收通知或收到退款)后,我们将所有原始文件和最终结果移交给客户。.

最后,我们提供全面的税务筹划建议,帮助您优化下一纳税年度的税务义务,包括及时登记受抚养人、管理预扣税凭证以及了解适用的新税收优惠政策。我们的个人所得税结算服务不仅能解决当前问题,还能帮助客户更好地为未来做好准备。.

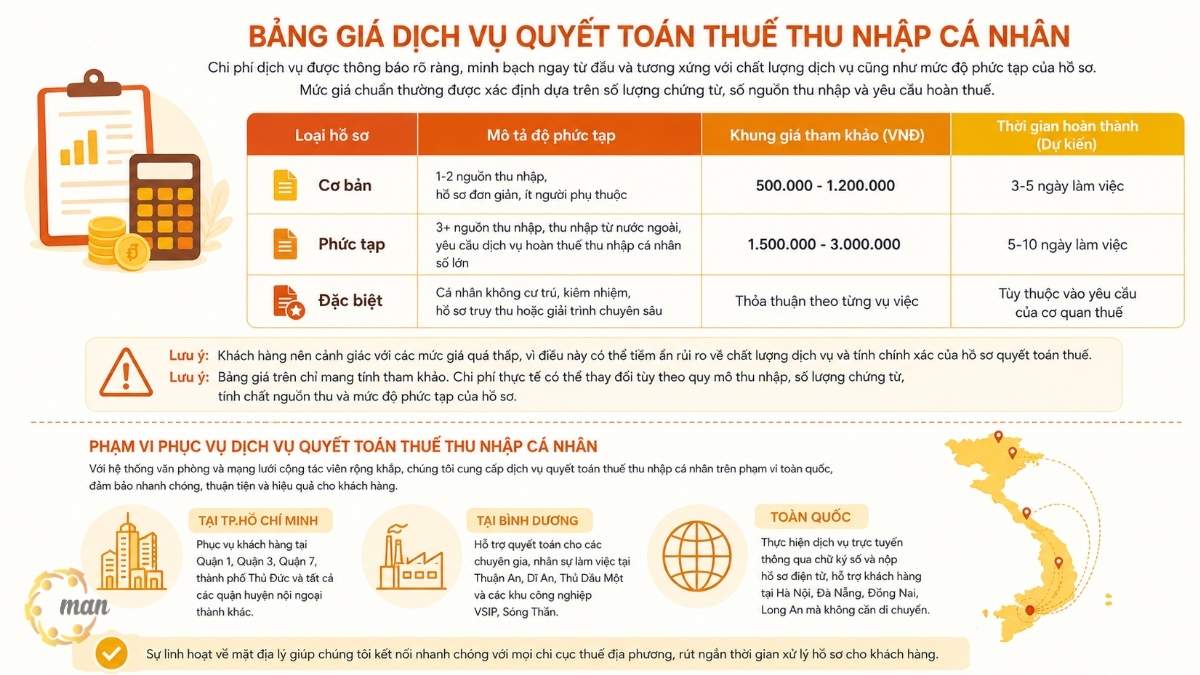

Bảng giá dịch vụ quyết toán thuế thu nhập cá nhân

服务费用是需要考虑的因素。个人税务结算服务的价格必须从一开始就清晰透明地说明,并且必须与服务质量和文件复杂程度相称。.

标准价格通常根据文件数量、收入来源数量以及个人所得税退税服务申请的复杂程度来确定。.

| 文件类型 | 复杂性描述 | 参考价格范围(越南盾) | 预计完成时间 |

| 基本的 | 1-2个收入来源,申请流程简单,受抚养人少。 | 500.000 – 1.200.000 | 3-5个工作日 |

| 复杂的 | 拥有3个以上收入来源,包括海外收入,需要办理大额个人所得税退税服务。 | 1.500.000 – 3.000.000 | 5-10个工作日 |

| 特别的 | 非居民个人、身兼多职的个人、追偿请求或需要详细解释的情况。 | 个案协议 | 根据税务机关的要求而定。 |

顾客应警惕过低的价格,因为这可能表明服务质量和税务申报文件的准确性存在风险。.

注:以上价格表仅供参考。实际费用可能因收入水平、文件数量、收入来源性质以及申请的复杂程度而有所不同。.

Phạm vi phục vụ dịch vụ quyết toán thuế thu nhập cá nhân tại TP.HCM, Bình Dương và toàn quốc

Với hệ thống văn phòng và mạng lưới cộng tác viên rộng khắp, MAN – Master Accountant Network cung cấp dịch vụ quyết toán thuế thu nhập cá nhân trên phạm vi toàn quốc. Chúng tôi phục vụ trực tiếp và nhanh chóng tại các địa bàn trọng điểm:

- Tại TP.Hồ Chí Minh: Phục vụ khách hàng tại Quận 1, Quận 3, Quận 7, thành phố Thủ Đức và tất cả các quận huyện nội ngoại thành khác.

- Tại Bình Dương: Hỗ trợ quyết toán cho các chuyên gia, nhân sự làm việc tại Thuận An, Dĩ An, Thủ Dầu Một và các khu công nghiệp VSIP, Sóng Thần.

- Toàn quốc: Thực hiện dịch vụ trực tuyến thông qua hệ thống chữ ký số và nộp hồ sơ điện tử, hỗ trợ khách hàng tại Hà Nội, Đà Nẵng, Đồng Nai, Long An mà không cần khách hàng phải di chuyển.

Sự linh hoạt về mặt địa lý giúp chúng tôi kết nối nhanh chóng với mọi chi cục thuế địa phương, rút ngắn thời gian xử lý hồ sơ cho khách hàng.

使用个人所得税结算服务的显著优势。

Việc sử dụng dịch vụ quyết toán thuế thu nhập cá nhân giúp cá nhân hạn chế sai sót trong kê khai, tối ưu nghĩa vụ thuế và tiết kiệm đáng kể thời gian xử lý hồ sơ. Đặc biệt với các trường hợp có nhiều nguồn thu nhập hoặc hồ sơ phức tạp, việc đồng hành cùng chuyên gia thuế sẽ giúp giảm thiểu rủi ro truy thu và xử phạt từ cơ quan thuế.

优化合法纳税义务

- Rà soát đầy đủ các nguồn thu nhập và khoản giảm trừ

- Hỗ trợ tối ưu số thuế phải nộp theo đúng quy định

- Tăng khả năng hoàn thuế TNCN cho cá nhân nộp thừa

Giảm rủi ro bị truy thu và xử phạt

- Hạn chế sai sót trong kê khai và quyết toán thuế

- Tránh phạt chậm nộp, khai sai và truy thu thuế

- Hỗ trợ giải trình với cơ quan thuế khi cần

Tiết kiệm thời gian và bảo mật thông tin

- Không cần tự tìm hiểu thủ tục và biểu mẫu phức tạp

- Đại diện nộp hồ sơ và theo dõi xử lý

- Cam kết bảo mật tuyệt đối thông tin thu nhập cá nhân

Hỗ trợ các hồ sơ thuế phức tạp

- Cá nhân có nhiều nguồn thu nhập

- Người nước ngoài làm việc tại Việt Nam

- Cá nhân thay đổi công việc nhiều lần trong năm

- Hồ sơ hoàn thuế TNCN giá trị lớn

选择信誉良好的个人所得税结算服务提供商的标准。

选择可靠的个人税务结算服务提供商是确保税务结算流程成功和优化税务合规性的第一步。.

经验和专业知识(税务代理人/会计师事务所)

首要标准是该机构必须具备税务领域的实践经验并持有相关执照。最好选择获得税务总局认可的税务代理机构,或者拥有精通税法(尤其是税务法规)的专业团队的大型审计和会计事务所。 个人所得税.

在处理复杂案件方面的经验,例如在河内(涉及众多外国专家)或胡志明市(涉及各种收入)提供个人所得税结算服务,是我们专业能力的最佳证明。.

恪守问责制和保密原则

信誉良好的个人税务结算服务提供商必须提供以下方面的书面承诺:

- 准确性:确保按照《个人所得税法》和第 80/2021/TT-BTC 号通知准确编制记录。.

- 及时:请在申请截止日期(4月30日)前提交申请,以免受到行政处罚。.

- 安全保障:我们保证所有客户的财务和个人信息绝对保密,未经主管政府部门的同意或要求,不会向第三方披露。.

Case Study thực tế: Tối ưu hoàn thuế thành công cho chuyên gia nước ngoài tại TP.HCM

Năm 2025, MAN đã tiếp nhận hồ sơ của ông Robert, một chuyên gia công nghệ người Anh làm việc tại một tập đoàn lớn có trụ sở tại Quận 1, TP.HCM. Ông Robert có thu nhập phát sinh tại cả Việt Nam và Anh quốc, thuộc diện đối tượng cư trú thuế có thu nhập toàn cầu rất phức tạp. Do tự kê khai không đúng quy định về hiệp định tránh đánh thuế hai lần, hồ sơ hoàn thuế hơn 150 triệu đồng của ông bị cơ quan thuế treo suốt 8 tháng.

Sau khi tiếp nhận hồ sơ, đội ngũ chuyên gia của MAN – Master Accountant Network đã tiến hành:

- Phân tích lại tình trạng cư trú thuế thực tế dựa trên số ngày có mặt tại Việt Nam.

- Thu thập và dịch thuật hợp pháp hóa lãnh sự chứng từ nộp thuế tại Anh quốc của khách hàng.

- Lập lại tờ khai bổ sung, áp dụng chính xác hiệp định tránh đánh thuế hai lần giữa Việt Nam và Vương quốc Anh.

Kết quả, chỉ sau 25 ngày làm việc kể từ khi nộp lại hồ sơ bổ sung, cơ quan thuế đã phê duyệt hồ sơ và hoàn trả đầy đủ số tiền thuế nộp thừa vào tài khoản của ông Robert, đồng thời miễn hoàn toàn các trách nhiệm giải trình phức tạp cho phía doanh nghiệp bảo lãnh.

Nhận định chuyên gia về kiểm soát rủi ro thuế thu nhập cá nhân tại Việt Nam

Quản trị rủi ro thuế là yếu tố cốt lõi giúp bảo vệ tài sản cá nhân và uy tín của doanh nghiệp trước các đợt thanh tra thuế gắt gao.

Theo góc nhìn từ MAN, việc tối ưu hóa thuế thu nhập cá nhân không phải là tìm cách trốn thuế mà là áp dụng triệt để và thông minh các quy định ưu đãi, giảm trừ hợp pháp của pháp luật Việt Nam.

|

应税收入 = 应税收益 – 扣除额 |

Để giảm thiểu số thuế phải nộp, người nộp thuế cần lưu ý thực hiện tốt các điểm sau:

- Đăng ký giảm trừ gia cảnh đúng hạn: Đảm bảo đăng ký người phụ thuộc đầy đủ và đúng thời điểm phát sinh nghĩa vụ nuôi dưỡng. Nhiều cá nhân bỏ sót thời gian đăng ký khiến mất đi quyền lợi giảm trừ đáng kể.

- Tận dụng các khoản thu nhập miễn thuế: Các khoản phụ cấp điện thoại, trang phục, ăn giữa ca trong định mức quy định của Bộ Tài chính cần được doanh nghiệp chi trả đúng cách để không bị tính vào thu nhập chịu thuế của người lao động.

- Đóng góp các quỹ bảo hiểm và từ thiện: Các khoản đóng góp bảo hiểm bắt buộc, bảo hiểm hưu trí tự nguyện (trong hạn mức quy định) và các khoản đóng góp từ thiện, nhân đạo, khuyến học vào các quỹ được nhà nước cấp phép đều là các khoản được giảm trừ trực tiếp vào thu nhập chịu thuế.

Các chuyên gia tại MAN với 30 năm kinh nghiệm lưu ý rằng, việc lưu trữ đầy đủ hóa đơn, chứng từ hợp lệ của các khoản chi này là điều kiện tiên quyết để được cơ quan thuế chấp nhận khi quyết toán thực tế.

总结

MAN的个人所得税结算服务为各类人群提供全面专业的解决方案,从普通员工到外籍专家,我们都能满足您的需求。凭借丰富的实践经验和对相关法规(例如第954/2020/UBTVQH14号决议和第80/2021/TT-BTC号通知)的深刻理解,我们保证准确、及时地为您提供最佳的税务优惠。MAN提供全面的扣除和退税支持,并快速高效地处理各项手续,为您节省时间,让您专注于自身业务。.

不要让法律风险和行政处罚威胁您的财务安全。如果您正在寻找一位可靠的合作伙伴来全面处理您的所有问题,请联系我们。 审计 – 税务会计 个人和企业,请立即联系 MAN – Master Accountant Network。我们随时准备在胡志明市和河内为您提供个人税务结算服务,确保您获得卓越的税务合规性和优化方案。.

MAN 的服务联系信息 – Master Accountant Network

- 地址:胡志明市新顺坊43街19A号

- 手机/扎洛:0903 963 163 – 0903 428 622

- 电子邮件: man@man.net.vn

- Google Business Profile: https://share.google/EmihzHg354pCASC9k

- LinkedIn Founder: https://www.linkedin.com/in/tuyên-lê-hoàng-65292aa0/

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông 黎黄宣 – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Tài chính doanh nghiệp.

MAN – Master Accountant Network cam kết cung cấp thông tin chuyên môn minh bạch, cập nhật theo quy định pháp luật hiện hành và tuân thủ các chuẩn mực nghề nghiệp trong lĩnh vực kế toán – kiểm toán – thuế.

Câu hỏi thường gặp về dịch vụ quyết toán thuế thu nhập cá nhân

Thời hạn nộp hồ sơ quyết toán thuế thu nhập cá nhân là ngày nào?

Thời hạn nộp hồ sơ quyết toán thuế thu nhập cá nhân đối với cá nhân trực tiếp quyết toán với cơ quan thuế chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch. Đối với doanh nghiệp quyết toán thay cho người lao động, thời hạn chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch.

Có được hoàn thuế thu nhập cá nhân nếu không có mã số thuế không?

Người nộp thuế không được hoàn thuế thu nhập cá nhân nếu không có mã số thuế cá nhân tại thời điểm nộp hồ sơ quyết toán thuế. Mã số thuế là thông tin bắt buộc để cơ quan thuế quản lý và thực hiện các lệnh hoàn trả ngân sách nhà nước.

Đang làm việc tại hai công ty thì quyết toán thuế thu nhập cá nhân ở đâu?

Cá nhân có thu nhập từ tiền lương tại hai nơi trở lên thì không được ủy quyền quyết toán thuế mà phải tự thực hiện. Nơi nộp hồ sơ quyết toán là chi cục thuế quản lý tổ chức chi trả thu nhập cuối cùng có tính giảm trừ gia cảnh cho bản thân người nộp thuế trong năm.

{kind=link}

{kind=link}