Công văn 4425/CT-CS là văn bản do Cục Thuế ban hành ngày 1/7/2026, phúc đáp kiến nghị của Hiệp hội doanh nghiệp Hàn Quốc tại Việt Nam (KOCHAM) liên quan đến việc áp dụng thuế suất thuế giá trị gia tăng (GTGT) 0% và xử lý hồ sơ hoàn thuế đối với hoạt động xuất khẩu, nhập khẩu tại chỗ. Đây là văn bản có ý nghĩa thực tiễn lớn đối với khối doanh nghiệp FDI, đặc biệt là các doanh nghiệp sản xuất, gia công có phát sinh giao dịch giao nhận hàng hóa tại Việt Nam theo chỉ định của thương nhân nước ngoài.

在此背景下 Luật số 90/2025/QH15 和 Nghị định 167/2025/NĐ-CP vừa sửa đổi hàng loạt quy định về hải quan và thuế GTGT liên quan đến xuất nhập khẩu tại chỗ, nhiều doanh nghiệp đang lúng túng trong việc xác định giao dịch của mình thuộc diện áp dụng quy định cũ hay quy định mới. Bài viết dưới đây, được biên soạn dưới góc nhìn chuyên môn của MAN – 会计师大师网络, đơn vị tư vấn thuế, kế toán, kiểm toán với hơn 30 năm kinh nghiệm thực tế tại Việt Nam, sẽ phân tích toàn diện nội dung công văn này.

| – Công văn 4425/CT-CS là văn bản trả lời kiến nghị của KOCHAM về thuế GTGT đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ, ban hành ngày 1/7/2026. |

| – Dùng để làm căn cứ xác định nguyên tắc áp dụng thuế suất 0% và thẩm quyền giải quyết hoàn thuế GTGT. |

| – Áp dụng cho doanh nghiệp có giao dịch mua bán, gia công hàng hóa giao nhận tại Việt Nam theo chỉ định của thương nhân nước ngoài, nhất là doanh nghiệp Hàn Quốc và FDI. |

| – Cần tham chiếu khi doanh nghiệp lập hồ sơ hoàn thuế GTGT hoặc khi cơ quan thuế yêu cầu giải trình về tờ khai hải quan xuất nhập khẩu tại chỗ. |

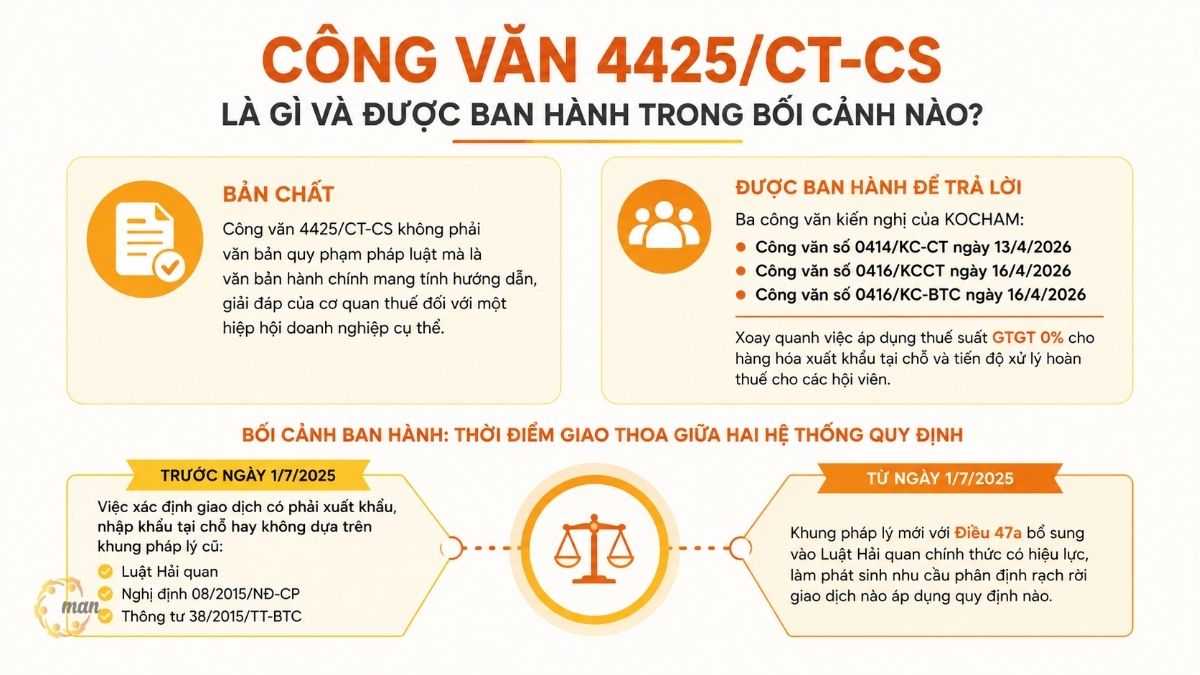

Công văn 4425/CT-CS là gì và được ban hành trong bối cảnh nào?

Về bản chất, Công văn 4425/CT-CS không phải là văn bản quy phạm pháp luật mà là văn bản hành chính mang tính hướng dẫn, giải đáp của cơ quan thuế đối với một hiệp hội doanh nghiệp cụ thể. Văn bản được ban hành để trả lời ba công văn kiến nghị của KOCHAM, cụ thể là công văn số 0414/KC-CT ngày 13/4/2026, công văn số 0416/KCCT ngày 16/4/2026 và công văn số 0416/KC-BTC ngày 16/4/2026, xoay quanh việc áp dụng thuế suất GTGT 0% cho hàng hóa xuất khẩu tại chỗ và tiến độ xử lý hoàn thuế cho các hội viên.

Điểm đáng chú ý là công văn ra đời đúng vào thời điểm giao thoa giữa hai hệ thống quy định. Trước ngày 1/7/2025, việc xác định một giao dịch có phải xuất khẩu, nhập khẩu tại chỗ hay không dựa trên khung pháp lý cũ gồm Luật Hải quan, Nghị định 08/2015/NĐ-CP và Thông tư 38/2015/TT-BTC. Từ ngày 1/7/2025, khung pháp lý mới với Điều 47a bổ sung vào Luật Hải quan chính thức có hiệu lực, làm phát sinh nhu cầu phân định rạch ròi giao dịch nào áp dụng quy định nào.

Công văn 4425/CT-CS có vai trò gì trong quản trị thuế và kiểm toán doanh nghiệp?

Đối với bộ phận kế toán, tài chính của doanh nghiệp có vốn đầu tư nước ngoài, công văn này đóng vai trò như một tài liệu tham chiếu khi giải trình với cơ quan thuế về hồ sơ hoàn thuế GTGT. Theo góc nhìn từ MAN – 会计师大师网络, văn bản này thực chất khẳng định lại nguyên tắc quan trọng nhất trong xử lý hoàn thuế xuất nhập khẩu tại chỗ: pháp luật có hiệu lực tại thời điểm phát sinh giao dịch mới là căn cứ áp dụng, không phải thời điểm doanh nghiệp nộp hồ sơ hay thời điểm cơ quan thuế xét duyệt.

Nguyên tắc này giúp doanh nghiệp tránh được rủi ro bị áp sai quy định khi hồ sơ trải dài qua hai giai đoạn pháp lý. Đây cũng là căn cứ để bộ phận kiểm toán nội bộ rà soát lại toàn bộ các giao dịch xuất nhập khẩu tại chỗ phát sinh quanh mốc 1/7/2025, nhằm phân loại đúng hồ sơ theo từng khung pháp lý tương ứng trước khi nộp quyết toán hoặc đề nghị hoàn thuế.

Đối tượng nào chịu tác động bởi Công văn 4425/CT-CS?

Phạm vi ảnh hưởng của công văn không chỉ giới hạn ở doanh nghiệp Hàn Quốc, dù văn bản được ban hành để phúc đáp trực tiếp KOCHAM. Về thực chất, mọi doanh nghiệp có hoạt động sau đây đều cần lưu ý nội dung công văn:

- Doanh nghiệp Việt Nam ký hợp đồng mua bán, gia công, thuê, mượn hàng hóa với thương nhân nước ngoài nhưng hàng hóa được chỉ định giao nhận ngay tại Việt Nam.

- Doanh nghiệp đang trong quá trình chờ cơ quan thuế giải quyết hồ sơ 增值税退税 liên quan đến các tờ khai xuất nhập khẩu tại chỗ.

- Doanh nghiệp FDI thuộc các hiệp hội thương mại nước ngoài khác tại Việt Nam, vì nguyên tắc xử lý nêu trong công văn mang tính áp dụng chung, không riêng cho hội viên KOCHAM.

- Bộ phận kế toán thuế, kiểm toán nội bộ cần cập nhật căn cứ pháp lý để phân loại đúng hồ sơ theo mốc thời gian 1/7/2025.

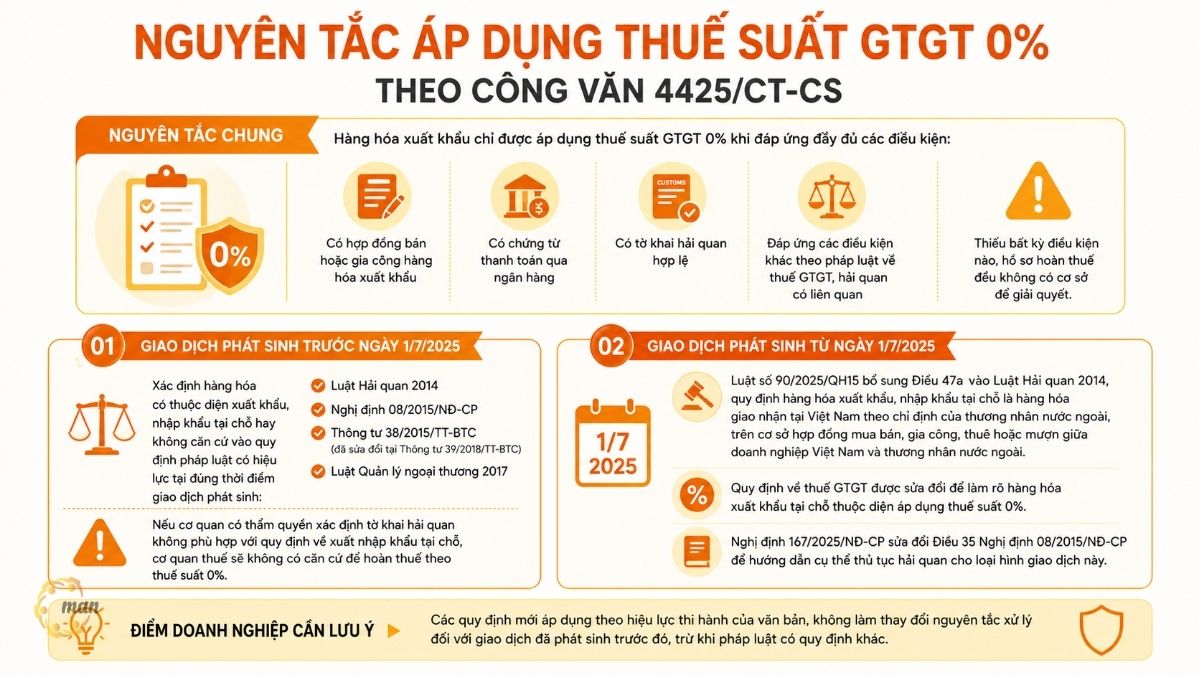

Nguyên tắc áp dụng thuế suất GTGT 0% theo Công văn 4425/CT-CS như thế nào?

Nguyên tắc chung được công văn nhắc lại là hàng hóa xuất khẩu chỉ được áp dụng 增值税率 0% khi đáp ứng đầy đủ các điều kiện: có hợp đồng bán hoặc gia công hàng hóa xuất khẩu, có chứng từ thanh toán qua ngân hàng, có tờ khai hải quan hợp lệ và các điều kiện khác theo pháp luật về 增值税, hải quan có liên quan. Thiếu bất kỳ điều kiện nào, hồ sơ hoàn thuế đều không có cơ sở để giải quyết.

Giao dịch phát sinh trước ngày 1/7/2025 xử lý ra sao theo Công văn 4425/CT-CS?

Với các giao dịch phát sinh trước mốc này, việc xác định hàng hóa có thuộc diện xuất khẩu, nhập khẩu tại chỗ hay không phải căn cứ vào quy định pháp luật có hiệu lực tại đúng thời điểm giao dịch phát sinh, cụ thể là Luật Hải quan 2014, Nghị định 08/2015/NĐ-CP, Thông tư 38/2015/TT-BTC đã sửa đổi tại Thông tư 39/2018/TT-BTC và Luật Quản lý ngoại thương 2017. Nếu cơ quan có thẩm quyền xác định tờ khai hải quan không phù hợp với quy định về xuất nhập khẩu tại chỗ, cơ quan thuế sẽ không có căn cứ để hoàn thuế theo thuế suất 0%.

Giao dịch phát sinh từ ngày 1/7/2025 áp dụng quy định nào?

Từ ngày 01/7/2025, Luật số 90/2025/QH15 bổ sung Điều 47a vào Luật Hải quan 2014, quy định hàng hóa xuất khẩu, nhập khẩu tại chỗ là hàng hóa giao nhận tại Việt Nam theo chỉ định của thương nhân nước ngoài, trên cơ sở hợp đồng mua bán, gia công, thuê hoặc mượn giữa doanh nghiệp Việt Nam và thương nhân nước ngoài.

Đồng thời, quy định về thuế GTGT cũng được sửa đổi để làm rõ hàng hóa xuất khẩu tại chỗ thuộc diện áp dụng thuế suất 0%. Nghị định 167/2025/NĐ-CP sửa đổi Điều 35 Nghị định 08/2015/NĐ-CP để hướng dẫn cụ thể thủ tục hải quan cho loại hình giao dịch này.

Điểm doanh nghiệp cần đặc biệt lưu ý: công văn khẳng định các quy định mới áp dụng theo hiệu lực thi hành của văn bản, không làm thay đổi nguyên tắc xử lý đối với giao dịch đã phát sinh trước đó, trừ khi pháp luật có quy định khác. Nói cách khác, doanh nghiệp không thể áp dụng hồi tố quy định mới cho giao dịch cũ để được hưởng lợi về thuế suất.

Thẩm quyền và trình tự xử lý hồ sơ hoàn thuế GTGT được quy định ra sao?

Công văn 4425/CT-CS nêu rõ thẩm quyền quyết định hoàn thuế thuộc về cơ quan thuế quản lý trực tiếp người nộp thuế, thực hiện theo quy định pháp luật về quản lý thuế. Cơ quan này có trách nhiệm tiếp nhận, kiểm tra hồ sơ, đối chiếu điều kiện áp dụng thuế suất 0% và ra quyết định theo từng hồ sơ cụ thể, không giải quyết theo kiểu áp dụng chung hàng loạt cho cả hiệp hội.

Đáng chú ý, công văn cho biết các văn bản kiến nghị của KOCHAM mới chỉ dừng ở mức nêu vấn đề chính sách và số liệu tổng hợp, chưa kèm hồ sơ cụ thể của từng doanh nghiệp hội viên. Vì vậy Cục Thuế chưa có cơ sở kết luận chung cho toàn bộ trường hợp mà yêu cầu từng doanh nghiệp phải làm việc trực tiếp với cơ quan thuế quản lý, cung cấp đầy đủ hồ sơ, tài liệu của từng giao dịch, từng kỳ hoàn thuế.

Trường hợp cần xác minh tờ khai hải quan hoặc tình trạng hàng hóa tại kho ngoại quan, cơ quan thuế sẽ phối hợp với cơ quan hải quan nơi đăng ký tờ khai. Với những hồ sơ đã có quyết định xử lý của cơ quan có thẩm quyền trước đó, công văn nêu rõ việc xem xét tiếp theo, nếu có, phải thực hiện theo đúng trình tự, thủ tục của pháp luật về quản lý thuế và pháp luật về khiếu nại, không giải quyết lại theo hướng khác ngoài các kênh này. Đây là điểm doanh nghiệp cần lưu ý để tránh gửi kiến nghị trùng lặp khi hồ sơ đã có kết luận chính thức.

Ngoài ra, công văn cũng xác lập rõ cơ chế xử lý khi phát sinh vướng mắc vượt thẩm quyền: cơ quan thuế địa phương có trách nhiệm tổng hợp, báo cáo lên Cục Thuế để được hướng dẫn, hoặc phối hợp với các đơn vị thuộc Bộ Tài chính để xử lý theo đúng quy định, thay vì tự quyết định ngoài phạm vi được giao.

Thời điểm xác định thuế GTGT và nguyên tắc khấu trừ thuế đầu vào liên quan đến Công văn 4425/CT-CS

Bên cạnh nguyên tắc áp thuế suất 0% và thẩm quyền hoàn thuế, doanh nghiệp cần đối chiếu thêm hai quy định nền tảng của Luật Thuế giá trị gia tăng 2024 khi lập hồ sơ liên quan đến Công văn 4425/CT-CS, vì đây là căn cứ trực tiếp để xác định đúng kỳ kê khai và số thuế được khấu trừ, hoàn lại.

Thời điểm xác định thuế GTGT đối với hàng hóa được quy định thế nào?

Theo khoản 1 Điều 8 Luật Thuế giá trị gia tăng 2024, thời điểm xác định thuế GTGT đối với hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, hoặc thời điểm lập hóa đơn, không phân biệt đã thu được tiền hay chưa thu được tiền.

Riêng đối với hàng hóa xuất khẩu, hàng hóa nhập khẩu, bao gồm cả trường hợp xuất nhập khẩu tại chỗ nêu tại Công văn 4425/CT-CS, thời điểm xác định thuế GTGT do Chính phủ quy định riêng, không áp dụng nguyên tắc chung nói trên. Doanh nghiệp cần lưu ý điểm này khi xác định đúng kỳ kê khai cho lô hàng xuất nhập khẩu tại chỗ, tránh nhầm lẫn với thời điểm lập hóa đơn thông thường.

Thuế GTGT đầu vào phát sinh tháng nào thì kê khai vào tháng đó, đúng không?

Theo điểm đ khoản 1 Điều 14 Luật Thuế giá trị gia tăng 2024, cơ sở kinh doanh nộp thuế GTGT theo phương pháp khấu trừ được kê khai, khấu trừ thuế GTGT đầu vào phát sinh trong tháng, quý nào ngay khi xác định số thuế phải nộp của tháng, quý đó. Số thuế đầu vào chưa được khấu trừ hết trong kỳ sẽ được chuyển sang khấu trừ vào tháng, quý tiếp theo, không bị mất đi.

Đáng chú ý, nếu cơ sở kinh doanh phát hiện số thuế GTGT đầu vào khi kê khai, khấu trừ bị sai sót, doanh nghiệp được khai bổ sung vào đúng tháng, quý phát sinh sai sót đó, với điều kiện việc khai bổ sung này thực hiện trước khi cơ quan thuế hoặc cơ quan có thẩm quyền công bố quyết định kiểm tra, thanh tra thuế.

Trường hợp khai bổ sung làm tăng số thuế phải nộp hoặc giảm số thuế được hoàn, người nộp thuế phải nộp đủ số tiền thuế tăng thêm hoặc hoàn trả số thuế đã được hoàn tương ứng, đồng thời nộp tiền chậm nộp vào ngân sách nhà nước nếu có phát sinh.

Tổng hợp các văn bản pháp luật liên quan đến Công văn 4425/CT-CS

Để hiểu đầy đủ nội dung của Công văn 4425/CT-CS, cần đối chiếu với các văn bản pháp luật về thuế GTGT, hải quan và hướng dẫn quản lý thuế có liên quan. Những quy định này là cơ sở xác định điều kiện áp dụng thuế suất GTGT 0%, thủ tục xuất nhập khẩu tại chỗ và chính sách hoàn thuế theo quy định hiện hành. Dưới đây là các văn bản pháp lý quan trọng cần tham khảo.

| 法律文件 | Số hiệu / Ngày ban hành | 相关内容 |

| Công văn 4425/CT-CS | Cục Thuế, ngày 1/7/2026 | Trả lời kiến nghị KOCHAM về thuế suất GTGT 0% và hoàn thuế xuất nhập khẩu tại chỗ |

| Luật số 90/2025/QH15 | Quốc hội, hiệu lực 1/7/2025 | Bổ sung Điều 47a vào Luật Hải quan, sửa đổi quy định thuế suất GTGT 0% cho hàng xuất khẩu tại chỗ |

| Nghị định 167/2025/NĐ-CP | Chính phủ, 30/6/2025 | Sửa đổi Điều 35 Nghị định 08/2015/NĐ-CP, hướng dẫn thủ tục hải quan xuất nhập khẩu tại chỗ |

| 法令 08/2015/ND-CP | Chính phủ, 21/1/2015 | Quy định chi tiết thi hành Luật Hải quan về thủ tục, kiểm tra, giám sát hải quan |

| Thông tư 38/2015/TT-BTC (sửa đổi tại TT 39/2018/TT-BTC) | 财政部 | Hướng dẫn thủ tục hải quan, thuế xuất nhập khẩu trước 1/7/2025 |

| Công văn 558/TCT-CS | Tổng cục Thuế, 20/2/2024 | Hướng dẫn cơ quan thuế địa phương về thuế GTGT với xuất nhập khẩu tại chỗ |

| Công văn 4694/TCHQ-GSQL | Tổng cục Hải quan, 1/10/2024 | Trao đổi cơ sở xác định thương nhân nước ngoài không hiện diện tại Việt Nam |

| 2024年增值税法 | Quốc hội | Điều 8 quy định thời điểm xác định thuế GTGT, Điều 14 quy định khấu trừ thuế GTGT đầu vào |

笔记: Công văn 558/TCT-CS nêu trên do Tổng cục Thuế ban hành trước đây; theo mô hình tổ chức hiện hành, Tổng cục Thuế nay là Cục Thuế, nên các nội dung hướng dẫn tại công văn này vẫn được kế thừa và tiếp tục có giá trị tham chiếu.

Case Study: Doanh nghiệp gia công điện tử tại Bắc Ninh xử lý hồ sơ hoàn thuế theo Công văn 4425/CT-CS

背景

Công ty TNHH Y, doanh nghiệp Hàn Quốc chuyên gia công linh kiện điện tử tại Bắc Ninh, có một lô hàng giao cho đối tác nước ngoài nhưng nhận hàng tại kho ở Việt Nam theo chỉ định, với hợp đồng ký vào tháng 5/2025 và tờ khai hải quan mở vào tháng 8/2025. Kế toán công ty ban đầu áp dụng nhầm quy định cũ tại Thông tư 38/2015/TT-BTC để xác định điều kiện xuất khẩu tại chỗ, dẫn đến hồ sơ bị cơ quan thuế yêu cầu giải trình lại.

Cách xử lý theo tư vấn từ MAN

Theo tư vấn từ MAN – 会计师大师网络, doanh nghiệp cần đối chiếu lại thời điểm phát sinh giao dịch, cụ thể là thời điểm mở tờ khai hải quan tháng 8/2025, để xác định giao dịch này phải áp dụng theo Điều 47a Luật Hải quan mới, không phải quy định cũ. Sau khi rà soát và bổ sung đầy đủ hợp đồng, chứng từ thanh toán qua ngân hàng theo đúng khung pháp lý mới, hồ sơ hoàn thuế được cơ quan thuế địa phương chấp thuận trong vòng ba tuần, thay vì bị treo kéo dài do áp sai căn cứ pháp lý.

Kết quả đo lường được

- Số thuế GTGT được hoàn đúng hạn: hơn 1,8 tỷ đồng cho lô hàng liên quan.

- Thời gian xử lý hồ sơ rút ngắn từ hơn hai tháng xuống còn ba tuần sau khi phân loại đúng căn cứ pháp lý theo mốc 1/7/2025.

- Doanh nghiệp tránh được rủi ro bị từ chối hoàn thuế do áp dụng nhầm văn bản hết hiệu lực tại thời điểm phát sinh giao dịch.

Bảng so sánh căn cứ áp dụng trước và sau mốc 1/7/2025

Từ ngày 1/7/2025, căn cứ pháp lý về hàng hóa xuất khẩu, nhập khẩu tại chỗ có nhiều thay đổi quan trọng. Các quy định mới không chỉ bổ sung cơ sở pháp lý trong Luật Hải quan mà còn điều chỉnh hướng dẫn thủ tục hải quan và căn cứ áp dụng thuế suất GTGT 0%. Bảng dưới đây tổng hợp những điểm khác biệt chính giữa quy định trước và sau ngày 1/7/2025 để doanh nghiệp dễ theo dõi và áp dụng.

| 标准 | 2025年7月1日之前 | Từ 1/7/2025 |

| Căn cứ xác định xuất nhập khẩu tại chỗ | Luật Hải quan, NĐ 08/2015/NĐ-CP, TT 38/2015/TT-BTC | Điều 47a Luật Hải quan (bổ sung bởi Luật 90/2025/QH15) |

| Hướng dẫn thủ tục hải quan | Thông tư 39/2018/TT-BTC | Điều 35 NĐ 08/2015/NĐ-CP (sửa đổi bởi NĐ 167/2025/NĐ-CP) |

| Cơ sở áp thuế suất 0% | Theo quy định Luật Thuế GTGT cũ | Quy định Luật Thuế GTGT đã sửa đổi, có hàng xuất khẩu tại chỗ |

| Hồi tố cho giao dịch cũ | 不适用 | Không áp dụng, trừ khi pháp luật có quy định khác |

Nhận định chuyên gia: Rủi ro doanh nghiệp thường gặp khi áp dụng Công văn 4425/CT-CS

Các chuyên gia tại MAN – 会计师大师网络 với hơn 30 năm kinh nghiệm kiểm toán và tư vấn thuế tại Việt Nam chỉ ra ba nhóm rủi ro thuế phổ biến mà doanh nghiệp hay gặp phải khi xử lý hồ sơ liên quan đến công văn này.

- Rủi ro 1: Áp sai căn cứ pháp lý theo thời điểm phát sinh giao dịch: Nhiều doanh nghiệp có giao dịch trải dài qua mốc 1/7/2025 nhưng không phân loại tách bạch, dẫn đến áp dụng lẫn lộn giữa quy định cũ và quy định mới. Hậu quả là hồ sơ bị cơ quan thuế trả lại yêu cầu giải trình, kéo dài thời gian được hoàn thuế, ảnh hưởng trực tiếp đến dòng tiền doanh nghiệp.

- Rủi ro 2: Thiếu hồ sơ chứng minh điều kiện thuế suất 0%: Cơ quan thuế yêu cầu đầy đủ hợp đồng, chứng từ thanh toán qua ngân hàng và tờ khai hải quan hợp lệ. Thiếu một trong ba yếu tố này, hồ sơ hoàn thuế theo thuế suất 0% sẽ không có cơ sở giải quyết, bất kể giao dịch có thực chất hợp lệ hay không.

- Rủi ro 3: Gửi kiến nghị chung chung, thiếu hồ sơ cụ thể từng giao dịch: Trường hợp của KOCHAM trong công văn này là ví dụ điển hình: kiến nghị chính sách chung không kèm hồ sơ cụ thể sẽ không được cơ quan thuế giải quyết trực tiếp. Doanh nghiệp cần chủ động làm việc với cơ quan thuế quản lý trực tiếp, cung cấp hồ sơ riêng cho từng kỳ hoàn thuế thay vì chờ đợi hướng dẫn chung áp dụng đồng loạt. Giải pháp từ 男人 cho các rủi ro trên là xây dựng bảng theo dõi giao dịch xuất nhập khẩu tại chỗ theo mốc thời gian, gắn với căn cứ pháp lý tương ứng, đồng thời chuẩn hóa bộ hồ sơ chứng minh điều kiện thuế suất 0% ngay từ khi phát sinh giao dịch, không đợi đến khi lập hồ sơ hoàn thuế mới bổ sung.

总结

Công văn 4425/CT-CS củng cố nguyên tắc quan trọng trong xử lý thuế GTGT đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ: căn cứ pháp lý áp dụng phải theo đúng thời điểm phát sinh giao dịch, không phải thời điểm xét duyệt hồ sơ. Doanh nghiệp, đặc biệt là khối FDI có giao dịch giao nhận hàng hóa tại Việt Nam theo chỉ định của thương nhân nước ngoài, cần rà soát kỹ hồ sơ theo đúng mốc 1/7/2025 để tránh bị từ chối hoàn thuế hoặc kéo dài thời gian xử lý.

男人 là đơn vị tư vấn thuế, kế toán, kiểm toán hàng đầu với đội ngũ chuyên gia hơn 30 năm kinh nghiệm thực tế, am hiểu sâu sắc quản trị rủi ro thuế tại Việt Nam. Chúng tôi cung cấp đầy đủ các dịch vụ: 税务结算服务, 税务会计服务, 税务申报服务, 税务咨询服务 和 dịch vụ hoàn thuế GTGT cho doanh nghiệp FDI, doanh nghiệp trong nước và cá nhân. Hơn 500 khách hàng đã quay lại sử dụng dịch vụ lần thứ hai trong năm qua. Để được hỗ trợ cụ thể cho trường hợp doanh nghiệp bạn, hãy liên hệ MAN để được tư vấn miễn phí.

Câu hỏi thường gặp về Công văn 4425/CT-CS

Công văn do Cục Thuế ban hành ngày 1/7/2026, gửi Hiệp hội doanh nghiệp Hàn Quốc tại Việt Nam để trả lời các kiến nghị về thuế GTGT.

Không. Đây là văn bản hành chính mang tính giải đáp, hướng dẫn áp dụng các quy định hiện hành, không tự đặt ra quy định pháp luật mới.

Có. Nguyên tắc xử lý nêu trong công văn mang tính áp dụng chung cho mọi doanh nghiệp có giao dịch xuất nhập khẩu tại chỗ, không giới hạn riêng cho hội viên KOCHAM.

Không. Công văn khẳng định quy định mới không hồi tố cho giao dịch đã phát sinh trước thời điểm có hiệu lực, trừ khi pháp luật có quy định khác.

Doanh nghiệp cần liên hệ trực tiếp cơ quan thuế quản lý, bổ sung đầy đủ hồ sơ, tài liệu liên quan đến từng giao dịch. Nếu vướng mắc vượt thẩm quyền, cơ quan thuế địa phương sẽ báo cáo lên cấp trên để được hướng dẫn. Công văn 4425/CT-CS do cơ quan nào ban hành và khi nào?

Công văn 4425/CT-CS có phải văn bản quy phạm pháp luật không?

Doanh nghiệp không phải hội viên KOCHAM có áp dụng được nội dung công văn không?

Giao dịch phát sinh trước 1/7/2025 có được áp dụng quy định mới để hưởng lợi hơn không?

Nếu hồ sơ hoàn thuế bị từ chối, doanh nghiệp cần làm gì theo hướng dẫn tại Công văn 4425/CT-CS?

{kind=link}

{kind=link}