Công văn 4062/CT-NVT là văn bản pháp lý quan trọng được Cục Thuế ban hành vào tháng 6 năm 2026 nhằm tháo gỡ các vướng mắc trong đăng ký thuế và sử dụng hóa đơn điện tử đối với hộ kinh doanh, cá nhân kinh doanh. Trong bối cảnh các quy định về quản lý thuế được cập nhật liên tục theo 第168/2025/ND-CP号法令, việc nắm bắt kịp thời các hướng dẫn này là yêu cầu bắt buộc để các hộ kinh doanh tuân thủ đúng pháp luật và hạn chế rủi ro trong hoạt động vận hành hằng ngày.

Đối với cộng đồng kinh doanh tại Việt Nam, sự thay đổi trong cách thức tiếp cận thủ tục hành chính không chỉ đòi hỏi sự cập nhật về kiến thức mà còn cần cái nhìn thực tiễn về quản trị rủi ro. Thông qua việc phân tích sâu Công văn 4062/CT-NVT, bài viết này sẽ cung cấp góc nhìn từ các chuyên gia với 30 năm kinh nghiệm tại MAN – Master Accountant Network, giúp các chủ hộ kinh doanh hiểu rõ quyền lợi và trách nhiệm của mình trong giai đoạn chuyển đổi số hiện nay.

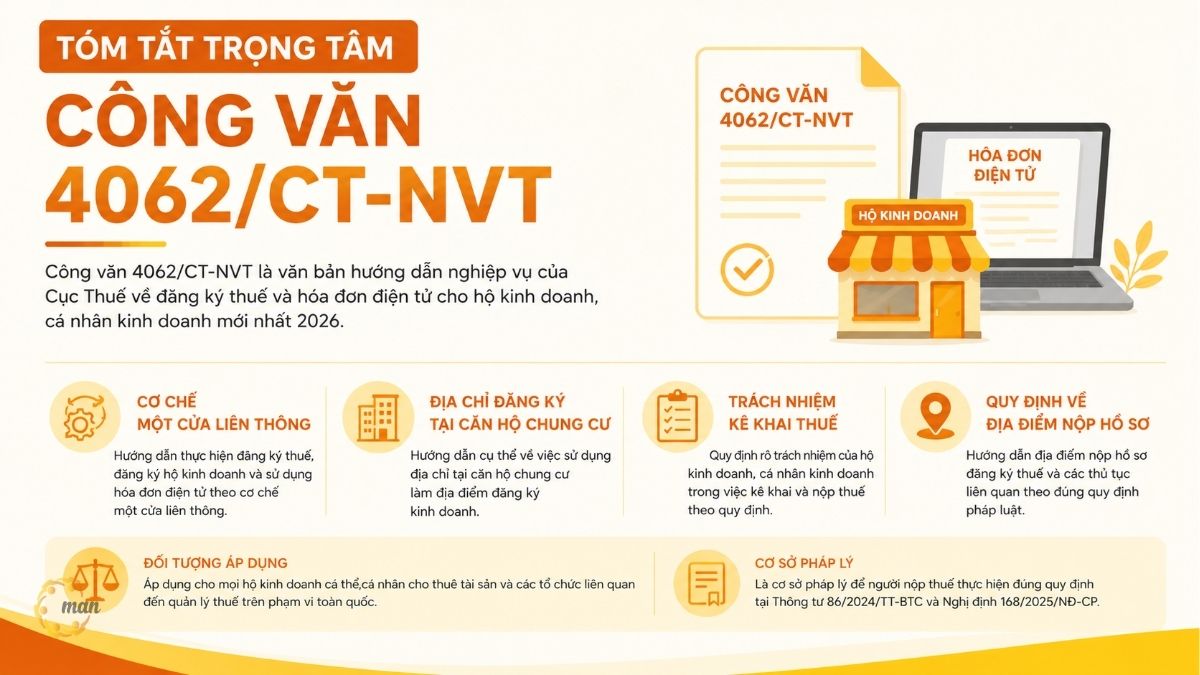

Tóm tắt trọng tâm về Công văn 4062/CT-NVT

Công văn 4062/CT-NVT là văn bản hướng dẫn nghiệp vụ của Cục Thuế về đăng ký thuế và hóa đơn điện tử cho hộ kinh doanh, cá nhân kinh doanh mới nhất 2026. Tài liệu này giải đáp các vấn đề về cơ chế một cửa liên thông, địa chỉ đăng ký kinh doanh tại căn hộ chung cư, trách nhiệm kê khai thuế và quy định về địa điểm nộp hồ sơ.

Văn bản áp dụng cho mọi hộ kinh doanh cá thể, cá nhân cho thuê tài sản và các tổ chức liên quan đến quản lý thuế trên phạm vi toàn quốc. Đây là cơ sở pháp lý để người nộp thuế thực hiện đúng quy định tại Thông tư 86/2024/TT-BTC và Nghị định 168/2025/NĐ-CP.

Vai trò của Công văn 4062/CT-NVT trong quản trị thuế hộ kinh doanh

Trong môi trường kinh doanh hiện nay, sự minh bạch về pháp lý đóng vai trò quyết định đến sự bền vững của các hộ kinh doanh. Việc Cục Thuế ban hành Công văn 4062/CT-NVT không đơn thuần là một chỉ đạo hành chính mà là bước đi cụ thể nhằm chuẩn hóa quy trình tiếp nhận và xử lý hồ sơ thuế. Các chuyên gia tại MAN với 30 năm kinh nghiệm lưu ý rằng, sự thiếu hụt thông tin chính thống thường dẫn đến các sai phạm vô tình trong việc xác định mã số thuế hay địa điểm kinh doanh, gây hậu quả nghiêm trọng về chi phí phạt và thời gian xử lý.

Công văn này đóng vai trò cầu nối, giúp cơ quan thuế địa phương và người nộp thuế thống nhất cách hiểu. Đối với người nộp thuế, đây là tài liệu tham khảo trực tiếp để thực hiện đúng nghĩa vụ đăng ký, kê khai và nộp thuế, đồng thời tránh những rủi ro liên quan đến việc sử dụng địa chỉ trụ sở sai quy định hoặc sai sót trong đăng ký hóa đơn điện tử.

Khi nào hộ kinh doanh phải đăng ký thuế theo cơ chế một cửa liên thông?

Quy định về đăng ký thuế hiện nay được phân định dựa trên loại hình hoạt động kinh doanh của cá nhân hoặc hộ gia đình. Theo hướng dẫn tại Công văn 4062/CT-NVT, việc xác định cơ chế đăng ký thuế phụ thuộc hoàn toàn vào việc người nộp thuế có thực hiện đăng ký thành lập hộ kinh doanh hay không.

Trường hợp cá nhân hoặc hộ gia đình quyết định thành lập hộ kinh doanh theo Nghị định 168/2025/NĐ-CP, họ bắt buộc phải thực hiện thủ tục thông qua cơ chế một cửa liên thông. Hệ thống này cho phép sự phối hợp giữa cơ quan đăng ký kinh doanh và cơ quan thuế. Sau khi cơ quan đăng ký kinh doanh cấp giấy chứng nhận, dữ liệu sẽ được chuyển sang hệ thống thuế để xác định mã số thuế, đồng thời mã số này cũng được sử dụng làm mã số hộ kinh doanh.

Ngược lại, nếu cá nhân kinh doanh không thuộc diện phải đăng ký hộ kinh doanh theo quy định của pháp luật, họ sẽ thực hiện đăng ký thuế trực tiếp với cơ quan thuế. Điều này dựa trên Luật Quản lý thuế và Thông tư 86/2024/TT-BTC. Tại MAN – Master Accountant Network, chúng tôi thường xuyên hỗ trợ khách hàng phân loại mô hình này ngay từ đầu để thiết lập cấu trúc thuế tối ưu nhất.

Hướng dẫn về việc sử dụng địa chỉ căn hộ chung cư để đăng ký kinh doanh theo Công văn 4062/CT-NVT

Đây là nội dung được nhiều hộ kinh doanh quan tâm do tính thực tiễn cao tại các đô thị lớn. Công văn 4062/CT-NVT đã làm rõ trách nhiệm của người nộp thuế trong việc tuân thủ pháp luật về nhà ở khi đăng ký địa chỉ kinh doanh. Cơ quan thuế chỉ tiếp nhận hồ sơ trên cơ sở kê khai của người nộp thuế, nhưng người nộp thuế phải tự chịu trách nhiệm về tính phù hợp của địa chỉ đó với các luật chuyên ngành.

Khi khai báo địa chỉ trên mẫu 03-ĐK-TCT, hộ kinh doanh cần lưu ý các điểm sau:

- Với hoạt động có địa điểm kinh doanh cố định: Phải ghi rõ số nhà, đường phố, phường, xã.

- Với hoạt động không có địa điểm cố định: Ghi rõ địa chỉ nơi cư trú của cá nhân kinh doanh.

- Đối với căn hộ chung cư: Cần đối chiếu với Công văn 6463/BXD-QLN ngày 04/5/2026 của Bộ Xây dựng để đảm bảo không vi phạm quy định về chức năng sử dụng nhà ở.

Giải pháp từ MAN – Master Accountant Network cho vấn đề này là khách hàng nên kiểm tra kỹ giấy tờ chứng minh quyền sở hữu hoặc hợp đồng thuê và mục đích sử dụng đất tại địa phương trước khi đặt bút ký vào tờ khai đăng ký thuế. Rủi ro về địa điểm kinh doanh thường dẫn đến việc cơ quan chức năng từ chối cấp phép hoặc yêu cầu thay đổi sau này, gây tốn kém chi phí quản lý cho chủ hộ.

Quy trình đăng ký sử dụng hóa đơn điện tử cho hộ kinh doanh theo Công văn 4062/CT-NVT

Hóa đơn điện tử là công cụ không thể thiếu trong quản trị thuế hiện đại. Theo nội dung Công văn 4062/CT-NVT, việc đăng ký sử dụng hóa đơn điện tử cần gắn liền với mã số thuế đã được cấp. Đối với các hộ kinh doanh đã đăng ký thuế trực tiếp với cơ quan thuế, khi phát sinh nhu cầu thành lập hộ kinh doanh theo mô hình chuyên nghiệp hơn, họ có thể tiếp tục sử dụng mã số thuế cá nhân cũ (hiện là số định danh cá nhân) để làm mã số hộ kinh doanh.

Theo các chuyên gia kiểm toán tại MAN, việc thực hiện đúng quy trình giúp hộ kinh doanh duy trì lịch sử thuế liên tục và hạn chế phát sinh giải trình về các khoản thu nhập trước khi chuyển đổi mô hình. Khi đăng ký, cần chuẩn bị đầy đủ hồ sơ theo quy định của Luật Quản lý thuế, đồng thời khai báo chính xác ngành nghề và địa chỉ kinh doanh. Sai sót ở bước đăng ký hóa đơn điện tử có thể dẫn đến lỗi khi xuất hóa đơn, ảnh hưởng đến khách hàng và làm chậm quá trình kê khai, báo cáo thuế.

Quyền và trách nhiệm tại cơ quan đăng ký kinh doanh cấp xã

第168/2025/ND-CP号法令 đã phân cấp mạnh mẽ cho cơ quan đăng ký kinh doanh cấp xã, tạo điều kiện thuận lợi nhất cho người dân. Những quyền lợi và trách nhiệm chính được quy định cụ thể như sau:

- Hộ kinh doanh có quyền nộp hồ sơ và nhận kết quả tại bất kỳ cơ quan đăng ký kinh doanh cấp xã nào trong phạm vi tỉnh hoặc thành phố trực thuộc trung ương nơi hộ kinh doanh đặt trụ sở.

- Việc giải quyết hồ sơ đăng ký kinh doanh thuộc thẩm quyền của cơ quan đăng ký kinh doanh cấp xã nơi hộ kinh doanh đặt trụ sở.

- Cơ quan đăng ký kinh doanh cấp xã chịu trách nhiệm về tính hợp lệ của hồ sơ nhưng không chịu trách nhiệm về các vi phạm pháp luật của hộ kinh doanh xảy ra trước hoặc sau khi đăng ký.

- Cơ quan đăng ký kinh doanh cấp xã không có thẩm quyền giải quyết tranh chấp giữa các thành viên hộ gia đình hoặc giữa hộ kinh doanh với các bên thứ ba.

- Nghiêm cấm mọi hành vi gây phiền hà, nhũng nhiễu đối với người nộp hồ sơ trong quá trình tiếp nhận và xử lý thủ tục.

Theo kinh nghiệm của chúng tôi tại MAN, việc nắm rõ thẩm quyền này giúp chủ hộ chủ động hơn khi làm việc với chính quyền địa phương, tránh tình trạng bị từ chối tiếp nhận hồ sơ sai quy định. Chúng tôi luôn khuyến cáo khách hàng nên chuẩn bị hồ sơ bản cứng đầy đủ, đảm bảo tính hợp pháp và lưu lại bằng chứng tiếp nhận để phục vụ cho các trường hợp cần đối chiếu sau này.

Phân tích rủi ro thuế và kinh nghiệm xử lý thực tế từ chuyên gia

Tại MAN – Master Accountant Network, chúng tôi đã xử lý hàng trăm trường hợp liên quan đến việc xác định sai đối tượng đăng ký thuế. Dưới đây là phân tích tình huống thực tế để quý độc giả tham khảo.

Tình huống giả định (Case Study)

Một hộ kinh doanh dịch vụ ăn uống thuê căn hộ chung cư tại Hà Nội để làm nơi kinh doanh. Chủ hộ không tìm hiểu kỹ về việc cấm kinh doanh trong căn hộ chung cư (trừ phần diện tích thương mại được cho phép) nên đã bị cơ quan quản lý đô thị yêu cầu dừng hoạt động sau 6 tháng. Đồng thời, do khai báo địa chỉ kinh doanh là căn hộ này, họ gặp vướng mắc khi cơ quan thuế yêu cầu xác minh địa điểm trụ sở chính.

Cách xử lý tối ưu

- Kiểm tra lại toàn bộ hồ sơ pháp lý của căn hộ, bao gồm hợp đồng mua bán hoặc hợp đồng thuê có điều khoản về mục đích sử dụng.

- Nếu địa điểm không phù hợp, cần thực hiện thủ tục thay đổi địa điểm kinh doanh lên cơ quan đăng ký kinh doanh ngay lập tức.

- Liên hệ với cơ quan thuế để cập nhật thông tin địa chỉ mới, tránh việc bị đưa vào danh sách người nộp thuế không hoạt động tại địa chỉ đã đăng ký.

- MAN hỗ trợ tư vấn rà soát lại toàn bộ các văn bản pháp luật chuyên ngành (phòng cháy chữa cháy, an toàn thực phẩm) để đảm bảo địa điểm mới đủ điều kiện hoạt động kinh doanh bền vững.

Qua ví dụ này, bài học rút ra là: Không nên chỉ tập trung vào thủ tục thuế mà bỏ qua các yêu cầu pháp lý chuyên ngành liên quan đến địa điểm kinh doanh. Đó là sự am hiểu sâu sắc về quản trị rủi ro thuế tại Việt Nam mà đội ngũ chuyên gia tại MAN luôn nhấn mạnh.

Bảng so sánh các hình thức đăng ký thuế cho hộ kinh doanh

Dưới đây là bảng tóm tắt giúp quý độc giả dễ dàng phân biệt các trường hợp đăng ký thuế:

| 标准 | Đăng ký một cửa liên thông | Đăng ký trực tiếp với cơ quan thuế |

| 适用对象 | Hộ kinh doanh thành lập theo NĐ 168 | Cá nhân kinh doanh, hộ gia đình không thuộc diện phải đăng ký HKD |

| Cơ quan tiếp nhận | 商业登记机构 | Cơ quan thuế quản lý trực tiếp |

| 税务识别号 | Dùng chung mã số hộ kinh doanh | Dùng mã số thuế cá nhân (định danh) |

| 程序 | Song song với ĐKKD | Riêng biệt theo mẫu 03-ĐK-TCT |

总结

Công văn 4062/CT-NVT là văn bản cần thiết giúp chuẩn hóa quy trình cho các hộ kinh doanh. Việc nắm bắt các nội dung trong công văn này giúp chủ hộ không chỉ hoàn thành nghĩa vụ thuế mà còn xây dựng nền tảng vững chắc cho hoạt động kinh doanh lâu dài. Khi hiểu rõ quyền và trách nhiệm, bạn sẽ giảm thiểu được những rủi ro không đáng có từ cơ quan quản lý nhà nước.

Nếu bạn đang gặp khó khăn trong việc thực hiện các thủ tục thuế, hãy liên hệ với MAN – Master Accountant Network. Với đội ngũ chuyên gia trên 30 năm kinh nghiệm, chúng tôi tự hào là đối tác tin cậy trong các lĩnh vực 税务结算服务, 税务会计服务, 税务申报服务 和 税务咨询服务. Chúng tôi hiểu rằng mỗi hộ kinh doanh đều có đặc thù riêng và MAN sẵn sàng đồng hành để mang đến các giải pháp tối ưu, giúp bạn an tâm tập trung vào sự phát triển bền vững của doanh nghiệp.

MAN 的服务联系信息 – Master Accountant Network

- 地址: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- 手机/Zalo: 0903 963 163 – 0903 428 622

- 电子邮件: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông 黎黄宣 – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Tài chính doanh nghiệp.

FAQ: Những câu hỏi thường gặp về Công văn 4062/CT-NVT

Công văn 4062/CT-NVT chủ yếu hướng dẫn việc thực hiện các thủ tục hiện hành. Nếu hộ kinh doanh đã hoạt động ổn định và thông tin đúng, bạn không cần thay đổi. Tuy nhiên, nếu có thay đổi về địa điểm hoặc mô hình, bạn cần cập nhật theo các quy định mới nhất.

Công văn 4062/CT-NVT khẳng định cơ quan thuế tiếp nhận hồ sơ dựa trên thông tin người nộp thuế cung cấp, nhưng bạn phải tuân thủ pháp luật nhà ở. Nếu pháp luật nhà ở cấm kinh doanh tại căn hộ đó, bạn sẽ chịu rủi ro bị xử lý từ cơ quan quản lý chuyên ngành, không phải chỉ từ cơ quan thuế.

Nếu bạn làm thủ tục thành lập hộ kinh doanh theo quy định tại Nghị định 168/2025/NĐ-CP, bạn phải đăng ký liên thông. Nếu bạn là cá nhân bán hàng rong, buôn chuyến hoặc kinh doanh nhỏ lẻ không thuộc diện bắt buộc đăng ký hộ kinh doanh, bạn đăng ký trực tiếp với cơ quan thuế.

Có. Chúng tôi cung cấp dịch vụ trọn gói bao gồm tư vấn đăng ký kinh doanh, đăng ký thuế, hóa đơn điện tử và các giải pháp quản trị rủi ro thuế cho cá nhân và hộ kinh doanh. Với 30 năm kinh nghiệm, chúng tôi đảm bảo hồ sơ của bạn được xử lý chính xác và tối ưu nhất.

Có. Theo quy định, hộ kinh doanh có thể nộp hồ sơ tại cơ quan đăng ký kinh doanh cấp xã bất kỳ trong phạm vi tỉnh hoặc thành phố trực thuộc trung ương nơi hộ kinh doanh đặt trụ sở. Hộ kinh doanh cũ có cần thực hiện đăng ký lại theo hướng dẫn của Công văn 4062/CT-NVT không?

Tôi có được phép kinh doanh tại căn hộ chung cư theo công văn này không?

Làm thế nào để biết tôi thuộc trường hợp đăng ký liên thông hay trực tiếp?

MAN - Master Accountant Network có hỗ trợ thủ tục đăng ký thuế cho hộ kinh doanh không?

Việc nộp hồ sơ tại cơ quan đăng ký kinh doanh cấp xã có áp dụng cho cả thành phố trực thuộc trung ương?

{kind=link}

{kind=link}