6 thay đổi quan trọng về thuế năm 2026 đang trở thành tâm điểm chú ý của cộng đồng doanh nghiệp tại Việt Nam. Với hàng loạt văn bản luật, nghị định và thông tư mới có hiệu lực, bức tranh pháp lý tài chính kế toán đang có những bước chuyển dịch mang tính lịch sử, tác động trực tiếp đến dòng tiền và phương thức vận hành của mọi mô hình kinh doanh.

Theo góc nhìn từ MAN – Master Accountant Network, đơn vị có hơn 30 năm kinh nghiệm thực tế tại Việt Nam, việc nắm bắt kịp thời các quy định này không chỉ giúp doanh nghiệp chủ động phòng ngừa các khoản phạt truy thu lớn mà còn mở ra nhiều cơ hội áp dụng chính sách ưu đãi thuế hợp pháp để tối ưu hóa chi phí hoạt động.

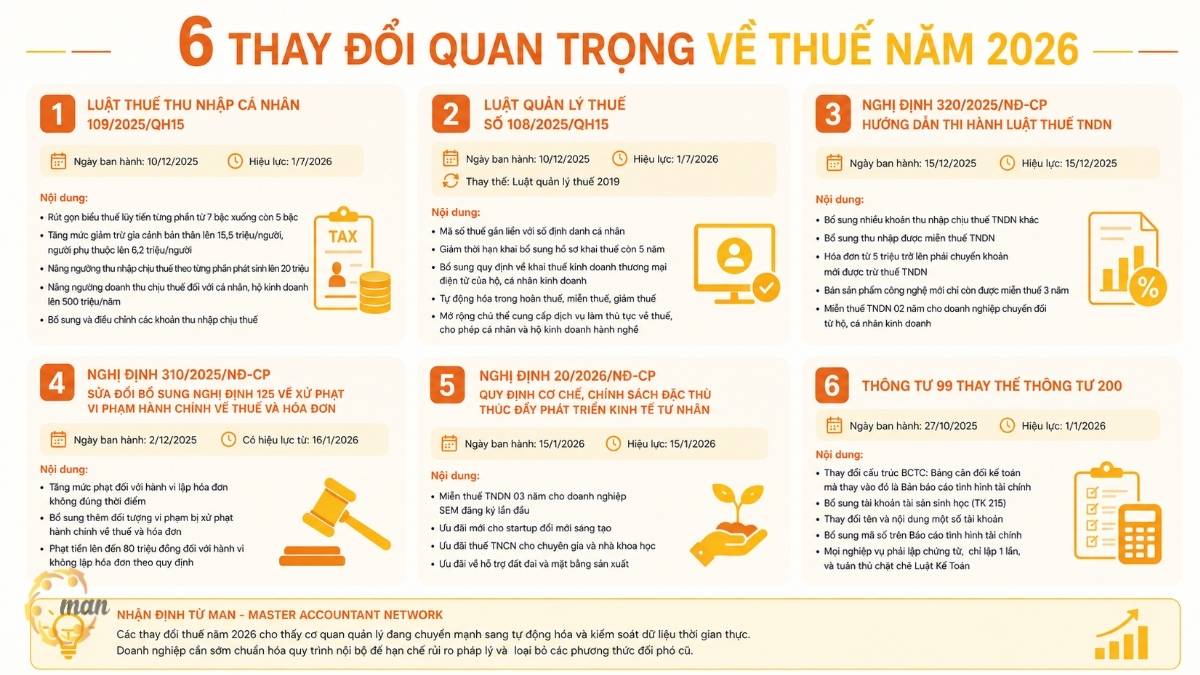

Thông tin tóm tắt về 6 thay đổi quan trọng về thuế năm 2026

6 thay đổi quan trọng về thuế năm 2026 là tập hợp các điều chỉnh cốt lõi áp dụng cho doanh nghiệp SME, hộ kinh doanh, kế toán và startup, cụ thể bao gồm:

- Thuế TNCN (Luật 109/2025/QH15): Rút gọn biểu thuế lũy tiến từ 7 bậc xuống 5 bậc; tăng 个人津贴 (bản thân lên 15,5 triệu đồng/tháng, người phụ thuộc lên 6,2 triệu đồng/tháng); nâng ngưỡng doanh thu chịu thuế của hộ, cá nhân kinh doanh lên 500 triệu đồng/năm; bổ sung và điều chỉnh các khoản thu nhập chịu thuế.

- Quản lý thuế (Luật 108/2025/QH15): Mã số thuế được tích hợp với số định danh cá nhân; rút ngắn thời hạn khai bổ sung hồ sơ khai thuế còn 5 năm; bổ sung quy định quản lý thuế đối với thương mại điện tử; đẩy mạnh tự động hóa trong hoàn thuế, miễn giảm thuế.

- Thuế TNDN (Nghị định 320/2025/NĐ-CP): Hóa đơn từ 5 triệu đồng trở lên bắt buộc thanh toán không dùng tiền mặt để được tính chi phí được trừ; bổ sung thêm các khoản thu nhập chịu thuế và miễn thuế; điều chỉnh một số ưu đãi thuế doanh nghiệp.

- Xử phạt thuế và hóa đơn (Nghị định 310/2025/NĐ-CP): Tăng mức xử phạt đối với hành vi lập hóa đơn sai thời điểm; mở rộng đối tượng vi phạm bị xử phạt; mức phạt hành vi không lập hóa đơn có thể lên tới 80 triệu đồng.

- Chính sách đặc thù hỗ trợ khu vực tư nhân (Nghị định 20/2026/NĐ-CP): Miễn thuế TNDN 3 năm cho doanh nghiệp SME đăng ký lần đầu; bổ sung ưu đãi cho startup đổi mới sáng tạo, chuyên gia, nhà khoa học và hỗ trợ mặt bằng sản xuất.

- Chế độ kế toán doanh nghiệp (Thông tư 99/2025/TT-BTC): Thay thế Thông tư 200; đổi tên Bảng cân đối kế toán thành Báo cáo tình hình tài chính; bổ sung tài khoản tài sản sinh học (TK 215); điều chỉnh hệ thống tài khoản và yêu cầu chứng từ kế toán chặt chẽ hơn.

Nhận định từ MAN – Master Accountant Network: Các thay đổi năm 2026 cho thấy xu hướng tăng cường số hóa, minh bạch dữ liệu và siết chặt quản trị rủi ro thuế. Doanh nghiệp cần chủ động rà soát quy trình kế toán – thuế để thích ứng kịp thời, hạn chế sai sót và tận dụng hiệu quả các chính sách ưu đãi mới.

Vì sao doanh nghiệp cần cập nhật 6 thay đổi quan trọng về thuế năm 2026?

Môi trường pháp lý về thuế tại Việt Nam ngày càng tiệm cận với các tiêu chuẩn quốc tế và hướng tới sự minh bạch tuyệt đối nhờ công nghệ số. Việc chậm trễ cập nhật chính sách có thể dẫn đến rủi ro bị xuất toán chi phí, bị phạt tiền ở mức cao và ảnh hưởng nghiêm trọng đến uy tín thương hiệu trên thị trường.

Khi cơ quan thuế đẩy mạnh tự động hóa và liên thông dữ liệu, mọi sai lệch về thời điểm phát hành hóa đơn hay phương thức thanh toán đều bị hệ thống tự động phát hiện. Hiểu rõ bản chất của các văn bản luật mới là chiếc chìa khóa vàng giúp doanh nghiệp bảo vệ thành quả kinh doanh của mình.

1. Luật thuế thu nhập cá nhân số 109/2025/QH15 mang lại những điều chỉnh gì?

Luật thuế thu nhập cá nhân số 109/2025/QH15 được Quốc hội ban hành ngày 10/12/2025 và chính thức có hiệu lực thi hành từ ngày 1/7/2026 với 5 thay đổi cốt lõi dưới đây:

- Rút gọn biểu thuế lũy tiến từng phần từ 7 bậc xuống còn 5 bậc: Tinh gọn số bậc thuế giúp đơn giản hóa quy trình tính toán cho bộ phận nhân sự, nới rộng khoảng cách giữa các bậc nhằm giảm bớt gánh nặng thuế cho nhóm thu nhập trung bình.

- Tăng mức giảm trừ gia cảnh cho bản thân và người phụ thuộc: Nâng mức giảm trừ cho bản thân người nộp thuế lên 15.5 triệu đồng/tháng (186 triệu đồng/năm) và mức giảm trừ cho mỗi người phụ thuộc lên 6.2 triệu đồng/tháng.

- Nâng ngưỡng thu nhập chịu thuế theo từng phần phát sinh lên 20 triệu đồng: Áp dụng đối với các khoản thu nhập vãng lai từ tiền công, tiền thù lao, hoặc dịch vụ không thường xuyên của cá nhân, giúp giảm tải thủ tục hành chính quyết toán thuế.

- Nâng ngưỡng doanh thu chịu thuế đối với cá nhân, hộ kinh doanh lên 500 triệu đồng/năm: Hộ kinh doanh có doanh thu từ 500 triệu đồng/năm trở xuống sẽ không phải nộp 个人所得税 和 增值税, tạo thêm dư địa tích lũy vốn.

- Bổ sung và điều chỉnh các khoản thu nhập chịu thuế mới phát sinh: Phân loại chi tiết và bao quát các nguồn thu mới trong nền kinh tế số như tài sản số, quyền sở hữu trí tuệ trên mạng và mô hình hợp tác chia sẻ lợi nhuận công nghệ.

2. Luật quản lý thuế số 108/2025/QH15 kiểm soát giao dịch như thế nào?

Luật quản lý thuế số 108/2025/QH15 ban hành ngày 10/12/2025 và bắt đầu có hiệu lực từ ngày 1/7/2026, thay thế toàn diện cho Luật quản lý thuế năm 2019 với các nội dung trọng tâm:

- Mã số thuế gắn liền với số định danh cá nhân: Tích hợp và đồng bộ hoàn toàn mã số thuế cá nhân với số định danh trên căn cước công dân để dễ dàng theo dõi dòng tiền và thu nhập đa nguồn của cá nhân.

- Giảm thời hạn khai bổ sung hồ sơ khai thuế xuống còn 5 năm: Thời hạn tối đa để người nộp thuế nộp tờ khai bổ sung chỉ còn 5 năm kể từ ngày hết hạn nộp hồ sơ của kỳ tính thuế có sai sót, yêu cầu tính chính xác cao ngay từ đầu.

- Siết chặt quản lý thuế kinh doanh thương mại điện tử: Các sàn thương mại điện tử, đơn vị vận chuyển và trung gian thanh toán có trách nhiệm liên đới cung cấp dữ liệu dòng tiền và khai thuế, nộp thuế thay cho cá nhân kinh doanh trên nền tảng.

- Tự động hóa thủ tục hoàn thuế, miễn thuế và giảm thuế: Đẩy mạnh ứng dụng trí tuệ nhân tạo để phê duyệt hồ sơ tự động. Doanh nghiệp có hạng tín nhiệm thuế cao sẽ được hoàn thuế nhanh chóng, tối ưu hóa vòng quay vốn.

- Mở rộng chủ thể cung cấp dịch vụ làm thủ tục về thuế cho hộ kinh doanh và cá nhân: Cho phép cá nhân và hộ kinh doanh có đủ năng lực chuyên môn tham gia hành nghề đại lý thuế, giúp đa dạng hóa dịch vụ hỗ trợ thủ tục thuế chất lượng với chi phí hợp lý.

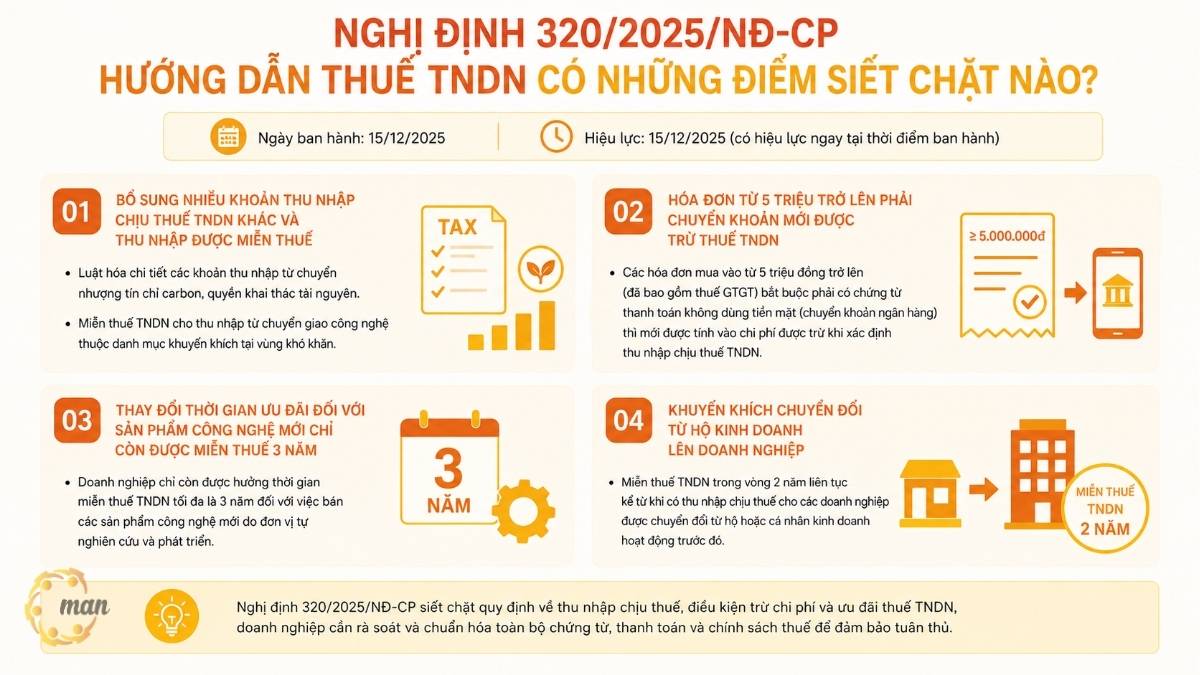

3. Nghị định 320/2025/NĐ-CP hướng dẫn thuế TNDN có những điểm siết chặt nào?

第320/2025/ND-CP号法令 ban hành ngày 15/12/2025 và có hiệu lực ngay tại thời điểm ban hành, mang đến những quy định thực tế nghiêm ngặt sau:

- Bổ sung nhiều khoản thu nhập chịu thuế TNDN khác và thu nhập được miễn thuế: Luật hóa chi tiết các khoản thu nhập từ chuyển nhượng tín chỉ carbon, quyền khai thác tài nguyên. Miễn thuế TNDN cho thu nhập từ chuyển giao công nghệ thuộc danh mục khuyến khích tại vùng khó khăn.

- Hóa đơn từ 5 triệu trở lên phải chuyển khoản mới được trừ thuế TNDN: Các hóa đơn mua vào từ 5 triệu đồng trở lên (đã bao gồm thuế GTGT) bắt buộc phải có chứng từ thanh toán không dùng tiền mặt (chuyển khoản ngân hàng) thì mới được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

- Thay đổi thời gian ưu đãi đối với sản phẩm công nghệ mới chỉ còn được miễn thuế 3 năm : Doanh nghiệp chỉ còn được hưởng thời gian miễn thuế TNDN tối đa là 3 năm đối với việc bán các sản phẩm công nghệ mới do đơn vị tự nghiên cứu và phát triển.

- Khuyến khích chuyển đổi từ hộ kinh doanh lên doanh nghiệp: Miễn thuế TNDN trong vòng 2 năm liên tục kể từ khi có thu nhập chịu thuế cho các doanh nghiệp được chuyển đổi từ hộ hoặc cá nhân kinh doanh hoạt động trước đó.

4. Nghị định 310/2025/NĐ-CP tăng mức xử phạt vi phạm hành chính về thuế ra sao?

第310/2025/ND-CP号法令 ban hành ngày 2/12/2025 và có hiệu lực từ ngày 16/1/2026, thực hiện sửa đổi, bổ sung cho Nghị định 125/2020/NĐ-CP với các mức phạt nghiêm khắc:

- Phạt nặng hành vi lập hóa đơn không đúng thời điểm: Tăng mạnh khung tiền phạt đối với lỗi xuất hóa đơn sai thời điểm. Hệ thống hóa đơn điện tử của Tổng cục Thuế sẽ tự động ghi nhận thời điểm lập và ký số để phát hiện vi phạm.

- Mức phạt lên đến 80 triệu đồng đối với hành vi không lập hóa đơn theo quy định: Áp dụng phạt tiền tối đa lên đến 80 triệu đồng cho hành vi cố tình không lập hóa đơn khi bán hàng hóa, dịch vụ nhằm trốn thuế, đi kèm biện pháp khắc phục hậu quả và truy thu thuế.

- Bổ sung thêm các đối tượng vi phạm bị xử phạt hành chính về thuế và hóa đơn: Mở rộng phạm vi xử phạt đối với các đơn vị trung gian thanh toán, nền tảng logistics giao nhận thương mại điện tử nếu không cung cấp dữ liệu hoặc hỗ trợ người nộp thuế che giấu doanh thu.

5. Nghị định 20/2026/NĐ-CP mang lại ưu đãi đặc thù gì cho kinh tế tư nhân?

Được ban hành ngày 15/1/2026 và có hiệu lực cùng ngày, 第20/2026/ND-CP号法令 hướng dẫn Nghị quyết số 198/2025/QH15 của Quốc hội với các chính sách đặc biệt thúc đẩy kinh tế tư nhân:

- Miễn thuế TNDN 3 năm cho doanh nghiệp nhỏ và vừa (SME) đăng ký lần đầu: Hỗ trợ nuôi dưỡng nguồn thu bằng cách miễn thuế TNDN liên tục trong 3 năm đầu cho doanh nghiệp SME thành lập mới lần đầu.

- Ưu đãi mới cho startup đổi mới sáng tạo: Cho phép áp dụng cơ chế khấu hao nhanh tài sản cố định công nghệ cao và giảm thuế suất thực tế đối với các khoản thu nhập từ nhượng quyền thương mại công nghệ.

- Ưu đãi thuế TNCN cho chuyên gia và nhà khoa học: Giảm trực tiếp số thuế TNCN phải nộp hằng năm cho các chuyên gia công nghệ, nhà khoa học làm việc trong các dự án nghiên cứu và phát triển (R&D).

- Ưu đãi về hỗ trợ đất đai và mặt bằng sản xuất: Hỗ trợ doanh nghiệp SME đầu tư xây dựng nhà xưởng tại các khu công nghiệp, cụm công nghiệp thông qua cơ chế giảm tiền thuê đất lên tới 50% trong giai đoạn đầu hoạt động.

6. Thông tư 99/2025/TT-BTC thay thế Thông tư 200/2014/TT-BTC đổi mới kế toán như thế nào?

通函 99/2025/TT-BTC do Bộ Tài chính ban hành ngày 27/10/2025 và chính thức áp dụng từ năm tài chính bắt đầu từ ngày 1/1/2026 với 5 cải cách cốt lõi:

- Thay thế Bảng cân đối kế toán bằng Báo cáo tình hình tài chính: Phản ánh đúng bản chất chuẩn mực kế toán quốc tế (IFRS), tập trung vào giá trị hợp lý của tài sản và nợ phải trả tại thời điểm báo cáo thay vì ghi nhận theo giá gốc.

- Bổ sung tài khoản tài sản sinh học (Tài khoản 215): Dành riêng cho các doanh nghiệp hoạt động trong lĩnh vực nông, lâm, thủy sản để theo dõi và hạch toán độc lập các loại tài sản sinh học.

- Thay đổi tên và nội dung một số tài khoản: Điều chỉnh tên gọi và nội dung hạch toán của một số tài khoản tài sản ngắn hạn và nợ phải trả nhằm làm sạch chỉ tiêu tài chính, giảm chồng chéo khi đối chiếu số liệu báo cáo.

- Bổ sung các mã số chi tiết trên Báo cáo tình hình tài chính: Tái thiết kế hệ thống mã số báo cáo tài chính tương thích với phần mềm ERP và cơ sở dữ liệu quốc gia, hỗ trợ quá trình phân tích rủi ro tài chính tự động.

- Nguyên tắc lập chứng từ kế toán nghiêm ngặt theo Luật Kế Toán: Mỗi nghiệp vụ kinh tế chỉ được lập chứng từ một lần duy nhất, nghiêm cấm lập khống hoặc sử dụng chứng từ không hợp pháp, vi phạm sẽ bị xử phạt hành chính rất nặng.

Bảng so sánh các quy định cũ và mới áp dụng từ năm 2026

Các chuyên gia tại MAN đã tổng hợp bảng so sánh chi tiết dưới đây giúp doanh nghiệp dễ nhớ nhất các điểm thay đổi cốt lõi:

| 比较内容 | Quy định cũ (Trước năm 2026) | Quy định mới (Áp dụng từ năm 2026) | Văn bản pháp lý áp dụng |

| Mức giảm trừ gia cảnh bản thân | 1100万越南盾/月 | 15.5 triệu đồng/tháng | 第109/2025/QH15号法律 |

| 受抚养人扣除额 | 4.4 triệu đồng/tháng | 6.2 triệu đồng/tháng | 第109/2025/QH15号法律 |

| Ngưỡng thu nhập từng phần phát sinh | Không quy định riêng biệt ở mức cao | Nâng lên mức 20 triệu đồng | 第109/2025/QH15号法律 |

| Ngưỡng doanh thu tính thuế hộ kinh doanh | Trên 100 triệu đồng/năm | Trên 500 triệu đồng/năm | 第109/2025/QH15号法律 |

| Biểu thuế lũy tiến từng phần TNCN | 7 bậc thuế | 5 bậc thuế | 第109/2025/QH15号法律 |

| Thời hạn tối đa khai bổ sung thuế | Không giới hạn cụ thể trước thanh tra | Giới hạn tối đa trong vòng 5 năm | Luật số 108/2025/QH15 |

| Hạn mức thanh toán không dùng tiền mặt | Từ 20 triệu đồng trở lên | Từ 5 triệu đồng trở lên | 第320/2025/ND-CP号法令 |

| Tên gọi báo cáo tài chính cốt lõi | 资产负债表 | Báo cáo tình hình tài chính | 通函 99/2025/TT-BTC |

Nghiên cứu tình huống thực tế tại doanh nghiệp Việt Nam khi chuyển giao chính sách thuế

Tình huống phát sinh

Trong quý 1 năm 2026, Công ty TNHH Sản xuất và Thương mại Minh Phát (SME tại Bình Dương) mua nguyên vật liệu gỗ từ một số hộ kinh doanh với giá trị mỗi đơn hàng từ 6 triệu đến 12 triệu đồng. Theo thói quen cũ, bộ phận thu mua thanh toán bằng tiền mặt trực tiếp và nhận về hóa đơn bán hàng, phiếu thu để hạch toán vào chi phí được trừ khi tính thuế TNDN.

Rủi ro pháp lý đối chiếu theo quy định mới

Theo Nghị định 320/2025/NĐ-CP, hóa đơn từ 5 triệu đồng trở lên bắt buộc phải chuyển khoản mới được trừ thuế TNDN. Tổng giá trị giao dịch bằng tiền mặt của công ty trong quý lên tới 450 triệu đồng. Nếu không phát hiện kịp thời, toàn bộ số chi phí này sẽ bị cơ quan thuế xuất toán khỏi chi phí hợp lý khi quyết toán thuế TNDN cuối năm, khiến công ty bị truy thu một khoản thuế lớn và phát sinh tiền chậm nộp.

Giải pháp xử lý từ các chuyên gia thuế của MAN

- Đàm phán lại giao dịch: Liên hệ nhà cung cấp hủy hóa đơn cũ chưa quá hạn khai bổ sung, lập lại hóa đơn mới và thực hiện đúng quy trình chuyển khoản ngân hàng qua tài khoản của hai bên để đảm bảo tính hợp lệ.

- Chuẩn hóa quy trình mua hàng: Ban hành quy chế nội bộ mới nghiêm cấm thanh toán bằng tiền mặt đối với các hóa đơn từ 5 triệu đồng trở lên.

- Đào tạo nghiệp vụ: Cập nhật chính sách mới nhanh chóng cho bộ phận kế toán thanh toán và bộ phận thu mua.

Nhờ sự can thiệp và hỗ trợ kịp thời của MAN, Công ty Minh Phát đã bảo vệ thành công hơn 450 triệu đồng chi phí hợp lệ, tránh được khoản truy thu thuế TNDN tương đương và thiết lập hệ thống kiểm soát dòng tiền an toàn cho năm 2026.

Nhận định từ chuyên gia: Đâu là sai lầm phổ biến doanh nghiệp SME dễ mắc phải trong năm 2026?

Từ kinh nghiệm thực tế của chúng tôi, phần lớn sai phạm nghiêm trọng không đến từ việc cố tình trốn thuế, mà xuất phát từ việc thiếu cập nhật chính sách và thiếu liên thông thông tin giữa các phòng ban:

- Sự thiếu kết nối giữa bộ phận kinh doanh và kế toán: Nhân viên kinh doanh thỏa thuận xuất hóa đơn lùi ngày để chiều lòng khách hàng mà không biết hệ thống hóa đơn điện tử tự động quét lỗi sai thời điểm lập. Mức phạt tiền lên đến 80 triệu đồng cho hành vi này có thể lấy đi toàn bộ lợi nhuận của doanh nghiệp.

- Chậm trễ chuyển đổi chế độ kế toán mới: Việc hạch toán theo lối mòn của Thông tư 200, chậm cập nhật Tài khoản 215 hoặc trình bày sai biểu mẫu Báo cáo tình hình tài chính theo Thông tư 99/2025/TT-BTC sẽ khiến hồ sơ của doanh nghiệp bị hệ thống tự động đánh dấu rủi ro cao, dễ lọt vào danh sách thanh tra trực tiếp tại trụ sở.

总结

Hiểu rõ và vận dụng chuẩn xác 6 thay đổi quan trọng về thuế năm 2026 là chiếc chìa khóa giúp doanh nghiệp SME, các hộ kinh doanh và startup chủ động kiểm soát tốt rủi ro pháp lý, tránh các khoản phạt hành chính không đáng có và tối ưu hóa hiệu quả sử dụng nguồn vốn của đơn vị.

Trong bối cảnh thay đổi mạnh về quản lý thuế năm 2026, MAN – Master Accountant Network với hơn 30 năm kinh nghiệm đã hỗ trợ hàng trăm doanh nghiệp rà soát sổ sách, phát hiện sai sót và tối ưu chi phí. Chúng tôi cung cấp giải pháp toàn diện gồm 税务咨询服务, 税务会计服务, 税务申报服务 和 税务结算服务 chuyên sâu, giúp doanh nghiệp an tâm tập trung phát triển kinh doanh.

MAN 的服务联系信息 – Master Accountant Network

- 地址:胡志明市新顺坊43街19A号

- 手机/扎洛:0903 963 163 – 0903 428 622

- 电子邮件: man@man.net.vn

- Google Business Profile: https://share.google/EmihzHg354pCASC9k

- LinkedIn Founder: https://www.linkedin.com/in/tuyên-lê-hoàng-65292aa0/

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông 黎黄宣 – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Tài chính doanh nghiệp.

MAN – Master Accountant Network cam kết cung cấp thông tin chuyên môn minh bạch, cập nhật theo quy định pháp luật hiện hành và tuân thủ các chuẩn mực nghề nghiệp trong lĩnh vực kế toán – kiểm toán – thuế.

Các câu hỏi thường gặp về thay đổi chính sách thuế năm 2026

Quy định giảm thời hạn khai bổ sung của Luật quản lý thuế số 108/2025/QH15 chỉ áp dụng cho các hồ sơ khai thuế phát sinh từ ngày 1/7/2026. Các kỳ tính thuế trước thời điểm này vẫn thực hiện theo Luật quản lý thuế năm 2019, nhưng doanh nghiệp cần hoàn thành sớm trước khi cơ quan thuế công bố quyết định thanh tra tại trụ sở.

Có. Theo Nghị định 320/2025/NĐ-CP, mọi hóa đơn mua hàng hóa, dịch vụ từ 5 triệu đồng trở lên (bao gồm hóa đơn do hộ kinh doanh xuất ra) đều bắt buộc phải thanh toán không dùng tiền mặt thì mới được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Thời gian miễn thuế TNDN 2 năm liên tục được tính bắt đầu từ năm tài chính đầu tiên doanh nghiệp phát sinh thu nhập chịu thuế. Trường hợp không phát sinh thu nhập chịu thuế trong 3 năm đầu kể từ năm đầu tiên có doanh thu, thời gian miễn thuế sẽ được tính từ năm thứ tư.

Có. Thông tư 99/2025/TT-BTC có hiệu lực thi hành từ ngày 1/1/2026 và bắt đầu áp dụng bắt buộc cho việc lập, trình bày báo cáo tài chính từ năm tài chính 2026 trở đi đối với tất cả doanh nghiệp trước đây thuộc đối tượng áp dụng của Thông tư 200.

Không. Theo Luật thuế thu nhập cá nhân số 109/2025/QH15, ngưỡng doanh thu chịu thuế của hộ kinh doanh đã tăng lên trên 500 triệu đồng/năm. Các hộ kinh doanh có doanh thu từ 500 triệu đồng trở xuống trong năm dương lịch sẽ được miễn nộp thuế TNCN và thuế GTGT cho hoạt động đó. Việc giảm thời hạn khai bổ sung hồ sơ thuế xuống còn 5 năm có ảnh hưởng gì đến các kỳ quyết toán cũ không?

Doanh nghiệp mua hàng hóa của hộ kinh doanh có hóa đơn từ 5 triệu đồng trở lên có bắt buộc phải chuyển khoản không?

Nếu doanh nghiệp chuyển đổi từ hộ kinh doanh lên doanh nghiệp thì thời gian miễn thuế TNDN 2 năm được tính từ khi nào?v

Báo cáo tình hình tài chính theo Thông tư 99/2025/TT-BTC có bắt buộc phải áp dụng ngay cho năm tài chính 2026 không?

Hộ kinh doanh có doanh thu 450 triệu đồng một năm thì có phải nộp thuế TNCN và thuế GTGT không?

{kind=link}

{kind=link}