第 152/2025/TT-BTC 号通函 本文件于2025年12月31日正式发布,取代了第88/2021/TT-BTC号通知,标志着小微企业财务管理的一个转折点。它基于最新的《会计法》和《税务管理法》,规范了法律框架,帮助企业主获得专业、透明的管理体系。.

为确保享受税收优惠并避免法律风险,企业必须遵守第152/2025/TT-BTC号通知。该通知将于2026年1月1日起实施,企业需要了解人员、文件和会计系统方面的变更,以建立精简且标准化的会计体系。.

根据第152/2025/TT-BTC号通知履行会计职责的主体和人员

该通知明确规定了户主在组织会计制度方面的自主权。户主可以自行记账,安排人员,或根据家庭实际规模聘请专业的会计服务机构。.

这项突破在于放宽了家族关系的限制。企业代表可以委任亲属(配偶、父母、子女、兄弟姐妹)担任会计,或兼任仓库经理、出纳等职位。这项规定有助于企业家族节省成本,同时确保可靠性和严格的内部控制。.

此外,个体企业还可以聘请合格的会计服务提供商。外包有助于确保准确性,及时更新电子发票和在线报税政策的变化,并最大限度地减少财务管理中的错误。.

根据第152/2025/TT-BTC号通知,制定会计凭证和记录保存规定

根据第152/2025/TT-BTC号通知,文件归档方式灵活,符合数字化转型趋势。企业有权选择以传统纸质文件或电子方式归档,以优化空间利用并方便查阅。.

会计凭证的最低保存期限为5年。特别是销售和采购发票,必须符合现行税法规定的保存期限。这是一项旨在方便长期税务核算并保护企业合法权益的重要规定。.

| 标准 | 纸质档案 | 电子存储 |

| 方便 | 可以观看直播,但是会占用空间。 | 节省空间,搜索速度快 |

| 耐久性 | 易受环境损害。 | 如果有备份系统,就能确保良好的安全性。 |

| 费用 | 印刷和仓储成本高昂。 | 初始IT基础设施成本 |

| 期间 | 至少 5 年(第 152/2025/TT-BTC 号通函) | 至少 5 年(第 152/2025/TT-BTC 号通函) |

根据第152/2025/TT-BTC号通知,不属于纳税义务主体的企业的会计制度

对于收入较低的企业,它们不受这些规定的约束。 增值税 和 个人所得税, 指导使用最简单的账簿形式来跟踪收入门槛,以此作为确定纳税义务产生时的基础的通告。.

主要的笔记本模板是 商品及服务销售收入登记册(表格 S1a-HKD). 该账簿以可视化的方式记录每日交易,无需复杂的借贷记账,最大限度地为自主管理的小企业带来便利。.

S1a-HKD表格中的记录方法包括:

- 日期列: 记录交易发生的实际时间。.

- 说明栏: 简要描述所提供的商品或服务类型。.

- 金额栏: 记录从客户处收到的实际金额。.

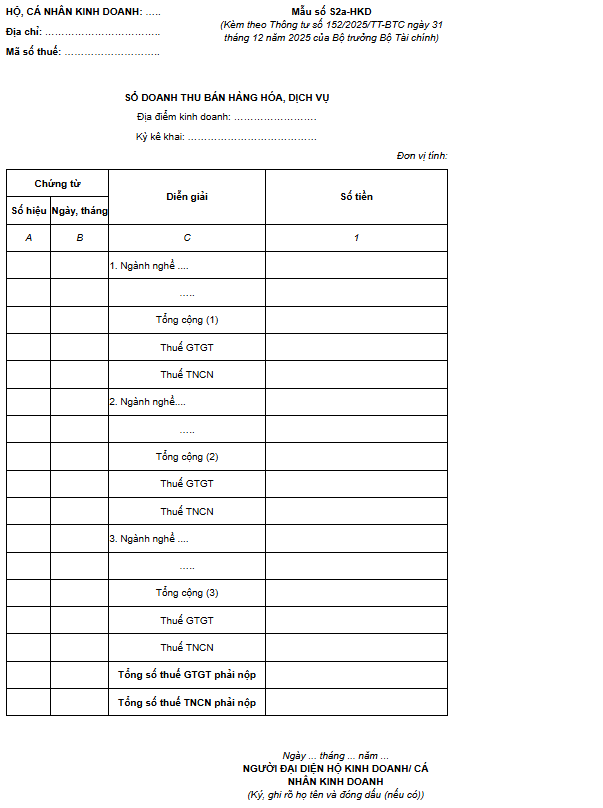

根据第 152/2025/TT-BTC 号通函,对按 1% 的收入税率缴纳税款的纳税人进行会计处理。

适用%税率的纳税人必须以发票及相关单据作为确定收入的依据。使用有效单据有助于确保数据透明度,并缩短与税务机关交涉的时间。.

适用的账簿模板是 商品及服务销售收入登记册(表格 S2a-HKD). 该账簿允许将收入按行业分组,并适用相同的增值税和个人所得税税率(%),从而有助于准确计算每个时期应缴纳的税款。.

| 职业群体 | 收入 | 增值税税率 % | 应缴增值税 |

| 商品分销和零售 | 100.000.000 | 1% | 1.000.000 |

| 服务、建筑(不包括承包) | 50.000.000 | 5% | 2.500.000 |

| 生产和运输(包括承包) | 80.000.000 | 3% | 2.400.000 |

| 其他商业活动 | 20.000.000 | 2% | 400.000 |

使用 S2a-HKD 表格可以帮助企业家庭轻松地将数据与税务机关的信息系统进行比较,从而确保准确履行其对国家预算的义务。.

根据第152/2025/TT-BTC号通知,对缴纳个人所得税的家庭应税收入进行核算。

对于采用按应纳税所得额缴纳个人所得税方式的个人和家庭企业,第 152/2025/TT-BTC 号通知要求建立完整的会计系统,以准确确定收入、可扣除费用和应纳税所得额。.

根据规定,可扣除的费用必须有正当理由,包括:

- 发票及相关证明文件均符合发票法的规定。

- 无发票采购商品和服务清单(按规定格式)

- 与实际生产和业务支出相关的单据。

为满足上述要求,经营户必须按照第152/2025/TT-BTC号通知第6条的规定,开设并保存四种会计账簿的完整记录,具体如下:

商品和服务的销售收入登记册

这本笔记本是用来……的 记录该期间产生的所有收入。, , 包括:

- 销售收入

- 提供服务的收入

- 其他与业务运营相关的收入

收入会被追踪。 每次发生, 作为基础:

- 确定应税收入

- 与已开具的发票进行核对。

- 帮助确定增值税税率(如适用)。

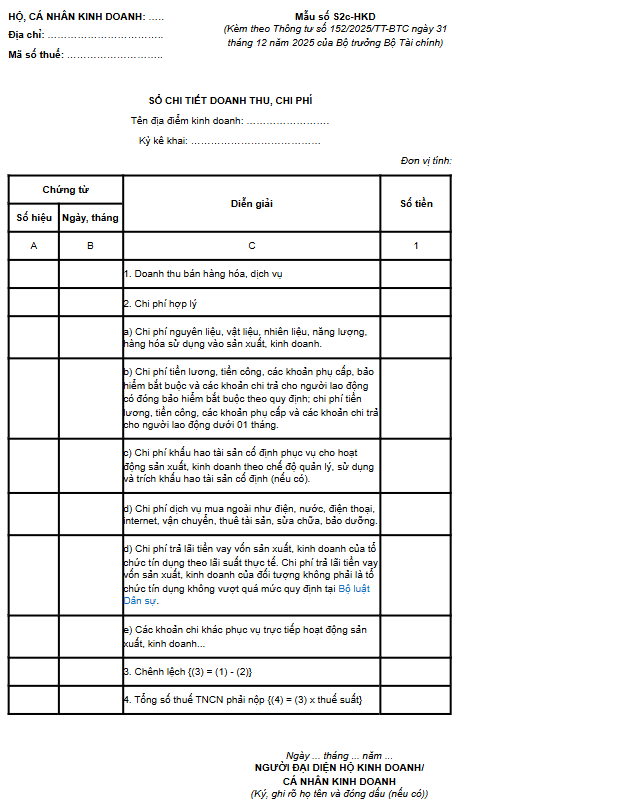

详细的收入和支出账簿

这是 最重要的笔记本 确定 应税收入, 反映出:

- 实际收入

- 合理合法的费用可以扣除。

记录的费用包括:

- 原材料和商品成本

- 劳动力成本

- 固定资产折旧成本

- 与业务运营相关的利息支出。

- 其他合理的生产和经营费用

这本笔记本是 计算应缴个人所得税的直接依据 根据公式:

应税收入 = 收入 – 可扣除支出

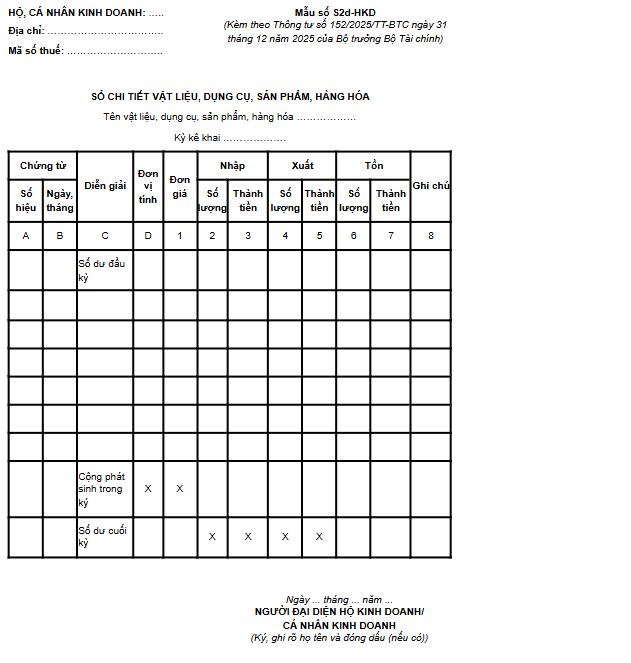

材料、工具、产品和货物的详细登记册。

笔记本的用途是…… 管理库存、进口、出口和库存水平。, , 包括:

- 原料

- 工具、产品

- 待售商品

已售商品的价值按以下方式确定 加权平均法, , 帮助:

- 准确反映销售成本。

- 避免成本差异。

- 在缴纳税款时,提供合理开支的证据。

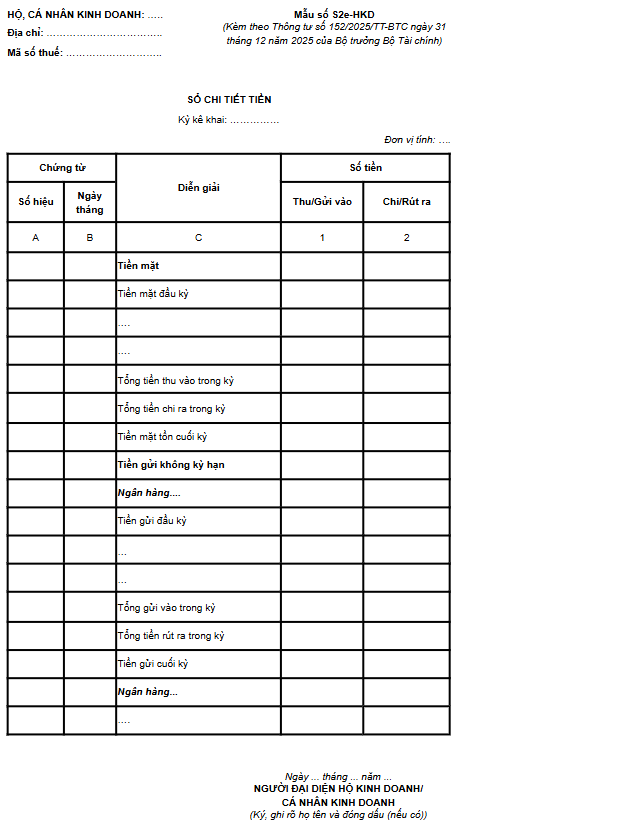

收银机

此日志用于跟踪 所有货币波动 家庭企业,包括:

- 现金

- 活期存款

登记册中的信息很有帮助:

- 控制现金流(流入和流出)。

- 与已记录的收入和支出进行比较。

- 在税务审计中展现财务透明度。

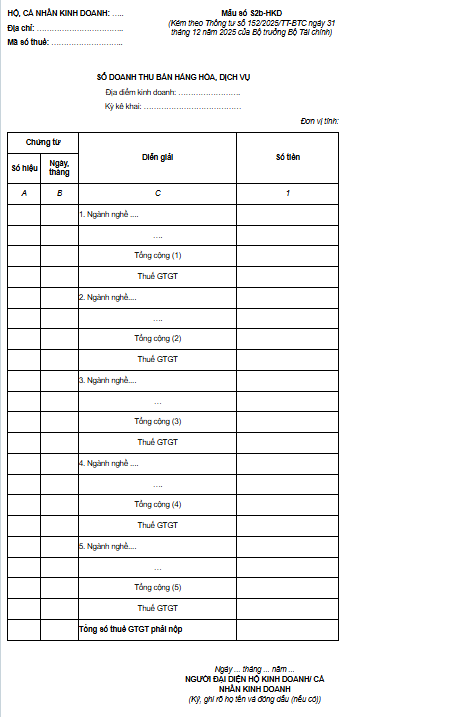

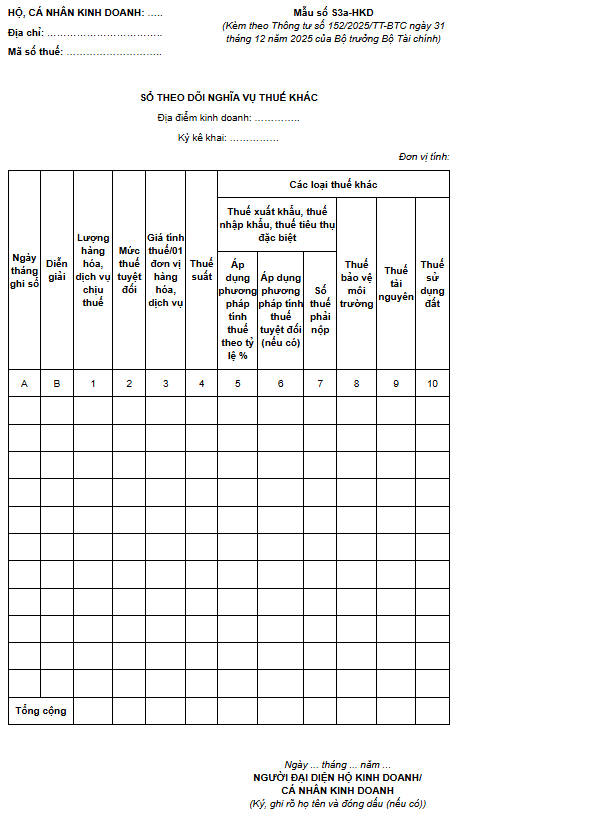

根据第152/2025/TT-BTC号通知,对其他类型的税项(进出口税、资源税、土地税等)进行会计处理。

如果企业经营活动涉及其他税种(出口税、进口税、特别消费税、资源税、环境保护税、土地使用税),则该通知要求使用额外资源。 其他税务义务跟踪登记册(表格编号 S3a-HKD).

该账簿有助于追踪应税商品、应税价值以及相应的税额计算方法(%税率或绝对金额)。完整的记录保存有助于企业系统地控制所有产生的预算义务。.

总结

第152/2025/TT-BTC号通知是一项重要的法律框架,有助于企业规范财务管理。严格遵守相关规定不仅能确保税务安全,还有助于提高财务数据的透明度,从而更有效地获得银行贷款。.

如果您在根据第152/2025/TT-BTC号通函实施会计系统方面需要支持,请选择MAN – Master Accountant Network作为您的合作伙伴。我们提供解决方案。 全额税务会计, 专业高效,立即联系MAN!

MAN 的服务联系信息 – Master Accountant Network

- 地址:胡志明市新顺坊43街19A号

- 手机/扎洛:0903 963 163 – 0903 428 622

- 邮箱: man@man.net.vn

内容制作:先生 黎黄宣 – MAN – Master Accountant Network 的创始人兼首席执行官,越南注册会计师,拥有超过 30 年的会计、审计和财务咨询经验。.

关于第152/2025/TT-BTC号通知下家庭企业会计核算的常见问题解答

是的(第 3 条)。家庭企业可以根据自身需要补充或修改表格,但必须包含核心信息(注册名称、成立日期、代表签名)。.

本通知自 2026 年 1 月 1 日起生效,完全取代第 88/2021/TT-BTC 号通知。.

是的。该通知规定,企业仍应按照税务机关的通知使用这些账簿表格来跟踪和核对应缴税款金额(第3条第4款)。. 个体户能否自行修改会计账簿表格?

第 152/2025/TT-BTC 号通函何时生效?

如果使用电子发票,是否还需要在账簿中记录?

{kind=link}

{kind=link}