Công văn 11277/DON-QLDN1 là văn bản trả lời của Thuế thành phố Đồng Nai ban hành ngày 29/6/2026, giải đáp vướng mắc về chính sách ưu đãi thuế thu nhập doanh nghiệp cho một công ty có vốn đầu tư nước ngoài đóng tại khu công nghiệp Nhơn Trạch. Văn bản này được xây dựng trên nền tảng 第20/2026/ND-CP号法令, có hiệu lực từ 15/1/2026, quy định cụ thể điều kiện miễn giảm thuế cho doanh nghiệp nhỏ và vừa đăng ký kinh doanh lần đầu.

Với các doanh nghiệp FDI quy mô vừa và nhỏ đang tìm cách xác định mình có thuộc diện ưu đãi thuế thu nhập doanh nghiệp hay không, Công văn 11277/DON-QLDN1 là một tài liệu tham chiếu thực tế, cho thấy cách cơ quan thuế địa phương áp dụng luật vào một tình huống cụ thể. Bài viết dưới đây, được biên soạn dưới góc nhìn chuyên môn của MAN – 会计师大师网络, sẽ phân tích chi tiết nội dung, căn cứ pháp lý và bài học thực hành từ văn bản này.

Tóm tắt trọng tâm về Công văn 11277/DON-QLDN1

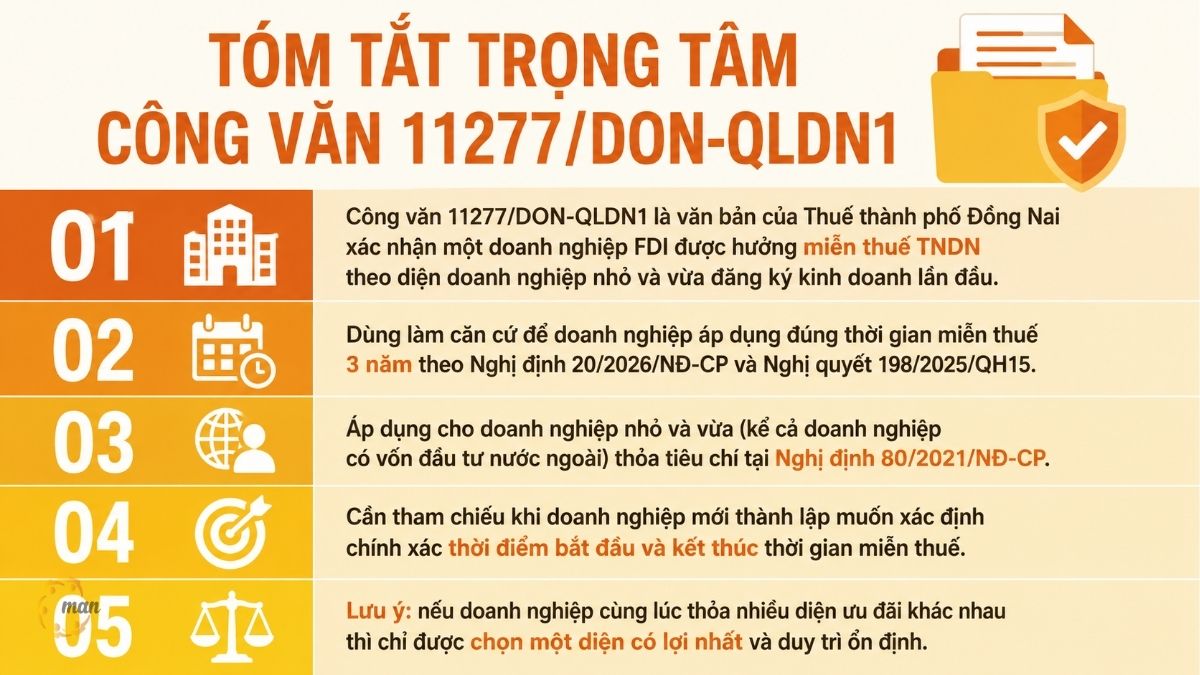

- Công văn 11277/DON-QLDN1 là văn bản của Thuế thành phố Đồng Nai xác nhận một doanh nghiệp FDI được hưởng miễn thuế TNDN theo diện doanh nghiệp nhỏ và vừa đăng ký kinh doanh lần đầu.

- Dùng làm căn cứ để doanh nghiệp áp dụng đúng thời gian miễn thuế 3 năm theo Nghị định 20/2026/NĐ-CP và Nghị quyết 198/2025/QH15.

- Áp dụng cho doanh nghiệp nhỏ và vừa (kể cả doanh nghiệp có vốn đầu tư nước ngoài) thỏa tiêu chí tại Nghị định 80/2021/NĐ-CP.

- Cần tham chiếu khi doanh nghiệp mới thành lập muốn xác định chính xác thời điểm bắt đầu và kết thúc thời gian miễn thuế.

- Lưu ý: nếu doanh nghiệp cùng lúc thỏa nhiều diện ưu đãi khác nhau thì chỉ được chọn một diện có lợi nhất và duy trì ổn định.

Công văn 11277/DON-QLDN1 là gì? Nội dung chính của văn bản

Đây là công văn số 11277/DON-QLDN1, do Thuế thành phố Đồng Nai phát hành ngày 29 tháng 6 năm 2026, gửi Công Ty TNHH Sunshine Precision Tooling Việt Nam, mã số thuế 3603986317, trụ sở tại Khu công nghiệp Nhơn Trạch III, giai đoạn 2, xã Nhơn Trạch, tỉnh Đồng Nai. Văn bản trả lời công văn số CV-SS20260129 mà công ty đã gửi trước đó vào ngày 29/1/2026 để hỏi về chính sách ưu đãi thuế thu nhập doanh nghiệp áp dụng cho mình.

Nội dung cốt lõi của Công văn 11277/DON-QLDN1 là xác nhận công ty thuộc đối tượng được miễn thuế thu nhập doanh nghiệp theo diện doanh nghiệp nhỏ và vừa đăng ký kinh doanh lần đầu, dựa trên hai căn cứ pháp lý chính: Nghị định 80/2021/NĐ-CP về tiêu chí xác định doanh nghiệp nhỏ và vừa, và Nghị định 20/2026/NĐ-CP về miễn giảm thuế thu nhập doanh nghiệp. Đây là dạng công văn hướng dẫn áp dụng pháp luật cho trường hợp cụ thể, không phải văn bản quy phạm pháp luật mới.

Văn bản do ông Tạ Hoàng Giang, Phó trưởng Thuế thành phố Đồng Nai, ký thay mặt lãnh đạo đơn vị. Công văn cũng được gửi báo cáo Cục Thuế và công bố công khai trên website của Thuế thành phố Đồng Nai, thể hiện tính minh bạch trong việc trả lời vướng mắc thuế cho doanh nghiệp.

Vì sao Công văn 11277/DON-QLDN1 quan trọng với doanh nghiệp FDI quy mô nhỏ và vừa?

Nhiều doanh nghiệp có vốn đầu tư nước ngoài mặc định rằng ưu đãi thuế theo diện doanh nghiệp nhỏ và vừa chỉ dành cho doanh nghiệp trong nước. Công văn 11277/DON-QLDN1 khẳng định rõ điều ngược lại: miễn là thỏa các tiêu chí quy mô theo 第80/2021/ND-CP号法令, doanh nghiệp FDI vẫn được xét vào diện áp dụng.

Theo góc nhìn từ MAN – 会计师大师网络, sau nhiều năm tư vấn cho các doanh nghiệp sản xuất tại khu công nghiệp Nhơn Trạch, Amata và VSIP, việc xác định sai diện ưu đãi ngay từ đầu khiến không ít doanh nghiệp nộp thừa thuế trong ba năm đầu hoạt động hoặc, ngược lại, áp dụng sai và bị truy thu khi quyết toán. Một văn bản trả lời chính thức từ cơ quan thuế địa phương như Công văn 11277/DON-QLDN1 giúp doanh nghiệp có căn cứ vững chắc khi hạch toán và khi giải trình với đoàn thanh tra, kiểm tra thuế sau này.

Đối tượng nào được áp dụng theo Công văn 11277/DON-QLDN1?

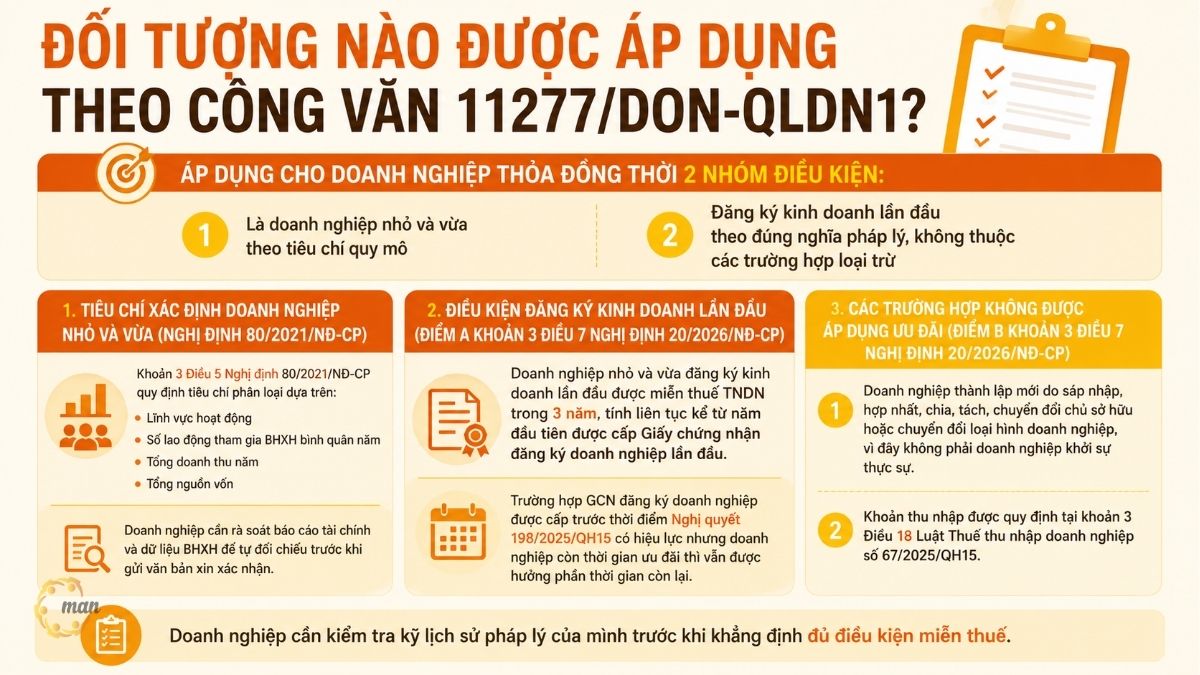

Công văn 11277/DON-QLDN1 áp dụng cho doanh nghiệp thỏa đồng thời hai nhóm điều kiện: là doanh nghiệp nhỏ và vừa theo tiêu chí quy mô, và đăng ký kinh doanh lần đầu theo đúng nghĩa pháp lý, không thuộc các trường hợp loại trừ.

Tiêu chí xác định doanh nghiệp nhỏ và vừa theo Nghị định 80/2021/NĐ-CP

Khoản 3 Điều 5 Nghị định 80/2021/NĐ-CP quy định tiêu chí phân loại doanh nghiệp nhỏ và vừa dựa trên lĩnh vực hoạt động, số lao động tham gia bảo hiểm xã hội bình quân năm, tổng doanh thu năm hoặc tổng nguồn vốn. Đây là căn cứ đầu tiên mà Công văn 11277/DON-QLDN1 sử dụng để xác định công ty Sunshine có đủ điều kiện hay không. Doanh nghiệp cần rà soát báo cáo tài chính và dữ liệu bảo hiểm xã hội để tự đối chiếu trước khi gửi văn bản xin xác nhận.

Điều kiện đăng ký kinh doanh lần đầu

Theo điểm a khoản 3 Điều 7 Nghị định 20/2026/NĐ-CP, doanh nghiệp nhỏ và vừa đăng ký kinh doanh lần đầu được miễn thuế thu nhập doanh nghiệp trong 3 năm, tính liên tục kể từ năm đầu tiên được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu. Trường hợp Giấy chứng nhận được cấp trước thời điểm Nghị quyết 198/2025/QH15 có hiệu lực nhưng doanh nghiệp còn thời gian ưu đãi thì vẫn được hưởng phần thời gian còn lại. Đây là điểm nhiều kế toán dễ tính sai mốc thời gian.

Các trường hợp không được áp dụng ưu đãi

Điểm b khoản 3 Điều 7 Nghị định 20/2026/NĐ-CP loại trừ rõ hai nhóm trường hợp. Thứ nhất là doanh nghiệp thành lập mới do sáp nhập, hợp nhất, chia, tách, chuyển đổi chủ sở hữu hoặc chuyển đổi loại hình doanh nghiệp, vì đây không phải doanh nghiệp khởi sự thực sự. Thứ hai là khoản thu nhập được quy định tại khoản 3 Điều 18 Luật Thuế thu nhập doanh nghiệp số 67/2025/QH15. Doanh nghiệp cần kiểm tra kỹ lịch sử pháp lý của mình trước khi khẳng định đủ điều kiện miễn thuế.

Nội dung nguyên văn Điều 7 Nghị định 20/2026/NĐ-CP mà Công văn 11277/DON-QLDN1 trích dẫn

Để tránh diễn giải sai lệch, doanh nghiệp nên đối chiếu trực tiếp phần nguyên văn khoản 3 và khoản 4 Điều 7 Nghị định 20/2026/NĐ-CP được Công văn 11277/DON-QLDN1 dẫn lại:

“3. Doanh nghiệp nhỏ và vừa đăng ký kinh doanh lần đầu: a) Được miễn thuế thu nhập doanh nghiệp trong 03 năm kể từ khi được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu… b) Quy định ưu đãi tại khoản này không áp dụng đối với: b1) Doanh nghiệp thành lập mới do sáp nhập, hợp nhất, chia, tách, chuyển đổi chủ sở hữu, chuyển đổi loại hình doanh nghiệp… b3) Thu nhập quy định tại khoản 3 Điều 18 Luật Thuế thu nhập doanh nghiệp số 67/2025/QH15.”

“4. Trong cùng một thời gian, nếu doanh nghiệp khởi nghiệp sáng tạo, công ty quản lý quỹ đầu tư khởi nghiệp sáng tạo, tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo, doanh nghiệp nhỏ và vừa có khoản thu nhập được hưởng miễn thuế, giảm thuế theo quy định tại khoản 1 và khoản 3 Điều này vừa được hưởng miễn thuế, giảm thuế khác với quy định tại Nghị định này thì được lựa chọn hưởng miễn thuế, giảm thuế có lợi nhất và thực hiện ổn định, không thay đổi trong thời gian miễn thuế, giảm thuế.”

Điểm đáng chú ý là khoản 4 không chỉ áp dụng cho doanh nghiệp nhỏ và vừa, mà còn cho cả doanh nghiệp khởi nghiệp sáng tạo, công ty quản lý quỹ đầu tư khởi nghiệp sáng tạo và tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo. Đây là chi tiết ít doanh nghiệp để ý khi chỉ đọc phần kết luận của công văn mà bỏ qua phần căn cứ.

Các văn bản pháp luật được viện dẫn trong Công văn 11277/DON-QLDN1

重要提示: Công văn 11277/DON-QLDN1 không tự đặt ra quy định mới, mà chỉ diễn giải và áp dụng các văn bản cấp trên vào một hồ sơ cụ thể. Các chuyên gia tại 男人 khuyến nghị doanh nghiệp không nên trích dẫn công văn này như một căn cứ pháp lý độc lập, mà cần dẫn chiếu trực tiếp Nghị định 20/2026/NĐ-CP khi làm hồ sơ quyết toán thuế.

| 法律文件 | Số hiệu / Ngày ban hành | 相关内容 |

| 第80/2021/ND-CP号法令 | Ngày 26/8/2021 | Tiêu chí xác định doanh nghiệp nhỏ và vừa (khoản 3 Điều 5) |

| 第20/2026/ND-CP号法令 | Ngày 15/1/2026 | Miễn, giảm thuế TNDN cho doanh nghiệp nhỏ và vừa đăng ký lần đầu (khoản 3, khoản 4 Điều 7) |

| 第198/2025/QH15号决议 | Quốc hội | Cơ sở áp dụng thời điểm và phạm vi miễn giảm thuế TNDN |

| Luật Thuế thu nhập doanh nghiệp số 67/2025/QH15 | Quốc hội | Khoản 3 Điều 18 quy định thu nhập không thuộc diện miễn giảm |

| Công văn 3896/CT-CS | Ngày 11/6/2026, Cục Thuế | Hướng dẫn chính sách thuế TNDN theo Nghị định 20/2026/NĐ-CP |

| Công văn 11277/DON-QLDN1 | Ngày 29/6/2026, Thuế thành phố Đồng Nai | Áp dụng cụ thể cho Công ty TNHH Sunshine Precision Tooling Việt Nam |

Case Study: Công ty Sunshine Precision Tooling Việt Nam áp dụng Công văn 11277/DON-QLDN1 ra sao?

背景

Công Ty TNHH Sunshine Precision Tooling Việt Nam, doanh nghiệp có vốn đầu tư nước ngoài hoạt động tại Khu công nghiệp Nhơn Trạch III, giai đoạn 2, xã Nhơn Trạch, tỉnh Đồng Nai, gửi văn bản hỏi Cục Thuế từ tháng 1/2026 về việc mình có thuộc diện miễn thuế thu nhập doanh nghiệp hay không. Đây là bước đi thận trọng, phổ biến ở các doanh nghiệp FDI mới thành lập, tránh áp dụng sai chính sách rồi bị truy thu về sau.

Cách cơ quan thuế xử lý

Thuế thành phố Đồng Nai đối chiếu hồ sơ đăng ký kinh doanh, quy mô lao động và vốn của công ty với tiêu chí tại Nghị định 80/2021/NĐ-CP, sau đó áp dụng khoản 3, khoản 4 Điều 7 Nghị định 20/2026/NĐ-CP để trả lời. Kết luận trong Công văn 11277/DON-QLDN1 xác nhận công ty thuộc đối tượng áp dụng miễn giảm theo Nghị quyết 198/2025/QH15, đồng thời nhắc công ty phải chọn một diện ưu đãi có lợi nhất nếu đồng thời thỏa nhiều diện ưu đãi khác nhau.

Bài học thực hành

Theo tư vấn từ MAN – Master Accountant Network, doanh nghiệp trong tình huống tương tự nên thực hiện 3 bước: (1) tự rà soát tiêu chí doanh nghiệp nhỏ và vừa trước khi gửi văn bản hỏi, tránh mất thời gian chờ phản hồi nếu không đủ điều kiện; (2) lưu trữ đầy đủ hồ sơ đăng ký kinh doanh lần đầu để chứng minh mốc thời gian tính ưu đãi; (3) chủ động so sánh giữa các diện ưu đãi thuế đang có để chọn phương án có lợi nhất, vì luật không cho phép áp dụng đồng thời nhiều diện rồi thay đổi giữa chừng.

Bảng so sánh các diện ưu đãi thuế TNDN liên quan đến doanh nghiệp nhỏ và vừa

Dưới đây là bảng so sánh các diện ưu đãi 企业所得税 dành cho doanh nghiệp nhỏ và vừa theo Nghị định 20/2026/NĐ-CP và một số chính sách ưu đãi khác. Bảng giúp doanh nghiệp nhận diện đối tượng áp dụng, thời gian miễn thuế, khả năng áp dụng đối với doanh nghiệp FDI và nguyên tắc lựa chọn ưu đãi để xác định phương án có lợi nhất.

| 标准 | Miễn thuế theo khoản 3 Điều 7 NĐ 20/2026 | Ưu đãi khác (nếu có, ví dụ theo lĩnh vực, địa bàn) |

| 目的 | DNNVV đăng ký kinh doanh lần đầu | Tùy quy định riêng của từng loại ưu đãi |

| 免税期 | 3 năm liên tục từ năm đầu cấp GCN ĐKKD | Có thể khác nhau tùy chính sách |

| Áp dụng cho DN FDI | Có, nếu thỏa tiêu chí quy mô | Tùy điều kiện cụ thể |

| Được áp dụng đồng thời | Không, phải chọn diện có lợi nhất | Không, phải chọn diện có lợi nhất |

| Ổn định trong thời gian ưu đãi | Bắt buộc, không được thay đổi | Bắt buộc, không được thay đổi |

Nhận định chuyên gia: Rủi ro doanh nghiệp thường gặp khi áp dụng ưu đãi thuế theo diện DNNVV

Các chuyên gia tại MAN – 会计师大师网络 với hơn 30 năm kinh nghiệm kiểm toán và tư vấn thuế tại Việt Nam lưu ý ba rủi ro phổ biến khi doanh nghiệp áp dụng ưu đãi thuế TNDN theo diện doanh nghiệp nhỏ và vừa.

- Rủi ro 1: Nhầm lẫn giữa doanh nghiệp mới thành lập thực sự và doanh nghiệp tổ chức lại: Nhiều doanh nghiệp hình thành từ việc chuyển đổi loại hình hoặc chuyển nhượng chủ sở hữu vẫn tự áp dụng miễn thuế như doanh nghiệp mới, trong khi Nghị định 20/2026/NĐ-CP loại trừ rõ các trường hợp này. Khi quyết toán, cơ quan thuế có thể yêu cầu truy thu toàn bộ số thuế đã miễn cộng tiền chậm nộp.

- Rủi ro 2: Không theo dõi sát điều kiện quy mô trong suốt thời gian ưu đãi: Tiêu chí doanh nghiệp nhỏ và vừa được xác định dựa trên số liệu thực tế theo năm. Nếu doanh nghiệp tăng trưởng nhanh và vượt ngưỡng quy mô trong năm thứ hai hoặc thứ ba, cần xem xét ảnh hưởng đến việc tiếp tục hưởng ưu đãi cho các năm còn lại, tránh áp dụng miễn thuế một cách máy móc.

- Rủi ro 3: Chọn sai diện ưu đãi hoặc thay đổi diện ưu đãi giữa chừng: Khoản 4 Điều 7 Nghị định 20/2026/NĐ-CP quy định rõ doanh nghiệp phải chọn một diện ưu đãi có lợi nhất và giữ ổn định trong suốt thời gian miễn giảm. Việc thay đổi qua lại giữa các diện ưu đãi, hoặc áp dụng đồng thời nhiều diện, là sai sót phổ biến khiến hồ sơ quyết toán bị bác khi thanh tra.

总结

Công văn 11277/DON-QLDN1 là ví dụ thực tế cho thấy doanh nghiệp nhỏ và vừa, kể cả doanh nghiệp có vốn đầu tư nước ngoài, hoàn toàn có thể được miễn thuế thu nhập doanh nghiệp trong 3 năm đầu nếu đáp ứng đúng điều kiện tại Nghị định 80/2021/NĐ-CP và Nghị định 20/2026/NĐ-CP. Tuy nhiên, việc áp dụng đòi hỏi doanh nghiệp phải rà soát kỹ tiêu chí quy mô, mốc thời gian đăng ký kinh doanh và lựa chọn đúng diện ưu đãi ngay từ đầu.

Các dịch vụ thuế tại MAN – Master Accountant Network

MAN 的服务联系信息 – Master Accountant Network

- 地址: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- 手机/Zalo: 0903 963 163 – 0903 428 622

- 电子邮件: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông 黎黄宣 – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Tài chính doanh nghiệp.

Câu hỏi thường gặp về Công văn 11277/DON-QLDN1

Không. Đây là công văn trả lời, hướng dẫn áp dụng pháp luật cho một trường hợp cụ thể, dựa trên Nghị định 80/2021/NĐ-CP và Nghị định 20/2026/NĐ-CP. Doanh nghiệp khác không thể trích dẫn công văn này như căn cứ pháp lý trực tiếp cho hồ sơ của mình.

Có, nếu doanh nghiệp thỏa tiêu chí quy mô tại khoản 3 Điều 5 Nghị định 80/2021/NĐ-CP, không phân biệt tỷ lệ vốn trong nước hay nước ngoài, đúng như nội dung Công văn 11277/DON-QLDN1 đã xác nhận.

Tính liên tục từ năm đầu tiên doanh nghiệp được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu, theo điểm a khoản 3 Điều 7 Nghị định 20/2026/NĐ-CP.

Không. Nếu cùng lúc thỏa nhiều diện ưu đãi khác nhau, doanh nghiệp phải chọn diện có lợi nhất và duy trì ổn định trong suốt thời gian miễn, giảm thuế.

Không. Nghị định 20/2026/NĐ-CP loại trừ rõ các trường hợp thành lập mới do sáp nhập, hợp nhất, chia, tách, chuyển đổi chủ sở hữu hoặc chuyển đổi loại hình doanh nghiệp. Công văn 11277/DON-QLDN1 có phải văn bản quy phạm pháp luật không?

Doanh nghiệp FDI có được áp dụng ưu đãi theo diện doanh nghiệp nhỏ và vừa không?

Thời gian miễn thuế 3 năm được tính từ khi nào?

Doanh nghiệp có được áp dụng đồng thời nhiều diện ưu đãi thuế TNDN không?

Doanh nghiệp thành lập do chuyển đổi loại hình có được miễn thuế theo diện này không?

{kind=link}

{kind=link}