Miễn thuế với tiền lương làm đêm, làm thêm giờ chính thức có hiệu lực từ ngày 1/7/2026 theo quy định của Luật Thuế thu nhập cá nhân 2025. Đây là thay đổi quan trọng nhất trong chính sách thuế thu nhập cá nhân kể từ nhiều năm trở lại đây, tác động trực tiếp đến hàng triệu người lao động làm việc ca đêm và tăng ca tại các khu công nghiệp, nhà máy, bệnh viện, cơ sở dịch vụ trên toàn quốc. Trước đây, khoản phụ trội này vẫn phải chịu thuế theo biểu thuế lũy tiến từng phần, khiến nhiều người lao động thiệt thòi.

根据 2025年个人所得税法, có tổng cộng 21 khoản thu nhập thuộc diện miễn thuế, trong đó tiền lương làm đêm và làm thêm giờ được bổ sung mới so với luật cũ. Bài viết này phân tích chi tiết quy định, điều kiện áp dụng, các rủi ro doanh nghiệp cần tránh và hướng dẫn thực hành từ góc nhìn chuyên sâu của MAN – 会计师大师网络, đơn vị tư vấn thuế với hơn 30 năm kinh nghiệm thực tế tại Việt Nam.

Tóm tắt trọng tâm: Miễn thuế tiền lương làm đêm, làm thêm giờ

- Miễn thuế tiền lương làm đêm, làm thêm giờ là chính sách không tính thuế TNCN đối với phần lương phụ trội (chênh lệch so với lương bình thường) khi người lao động làm việc ban đêm hoặc ngoài giờ hành chính.

- Cơ sở pháp lý: Luật Thuế thu nhập cá nhân 2025, có hiệu lực từ 1/7/2026.

- Đối tượng hưởng lợi: Tất cả người lao động có thu nhập từ tiền lương, tiền công làm việc ban đêm và làm thêm giờ theo quy định của Bộ luật Lao động.

- Phạm vi áp dụng: Chỉ miễn thuế phần chênh lệch cao hơn so với mức lương bình thường; phần lương cơ bản vẫn tính thuế bình thường.

- Khác biệt so với luật cũ: Đây là khoản miễn thuế MỚI, bổ sung lần đầu vào niên độ 2026.

Miễn thuế với tiền lương làm đêm, làm thêm giờ là gì? Định nghĩa pháp lý chuẩn

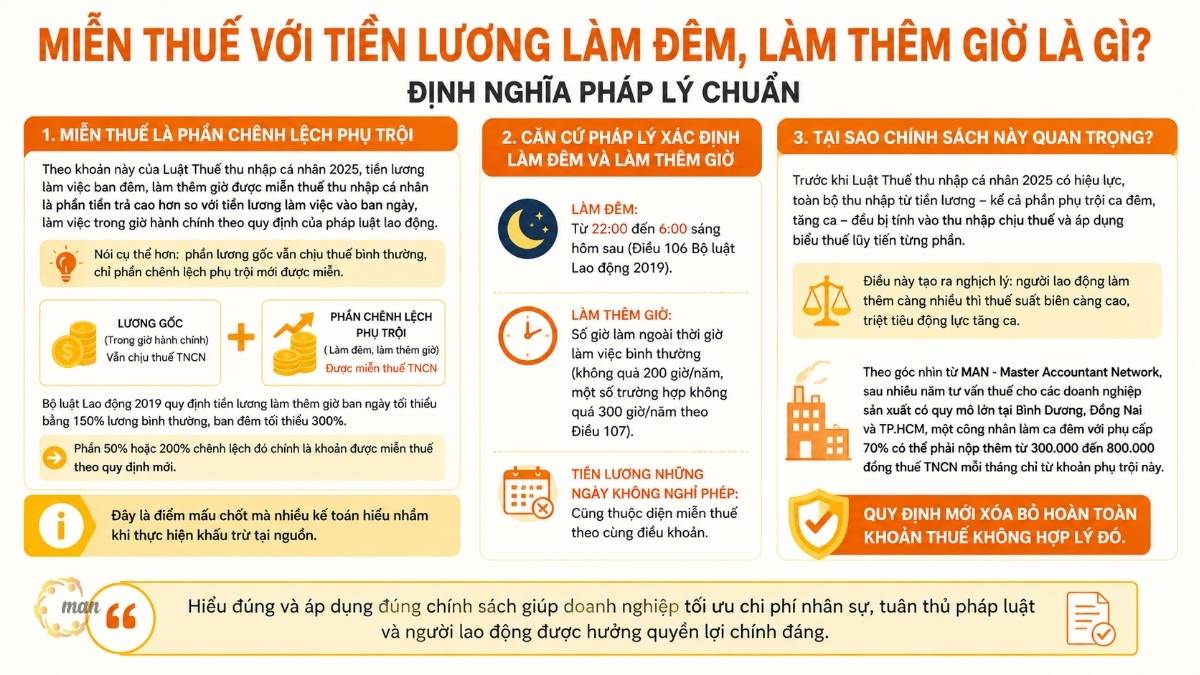

Theo khoản này của Luật Thuế thu nhập cá nhân 2025, tiền lương làm việc ban đêm, làm thêm giờ được miễn thuế thu nhập cá nhân là phần tiền trả cao hơn so với tiền lương làm việc vào ban ngày, làm việc trong giờ hành chính theo quy định của pháp luật lao động. Nói cụ thể hơn: phần lương gốc vẫn chịu thuế bình thường, chỉ phần chênh lệch phụ trội mới được miễn.

Bộ luật Lao động 2019 quy định tiền lương làm thêm giờ ban ngày tối thiểu bằng 150% lương bình thường, ban đêm tối thiểu 300%. Như vậy, phần 50% hoặc 200% chênh lệch đó chính là khoản được miễn thuế theo quy định mới. Đây là điểm mấu chốt mà nhiều kế toán hiểu nhầm khi thực hiện khấu trừ tại nguồn.

Căn cứ pháp lý xác định làm đêm và làm thêm giờ

- Làm đêm: từ 22:00 đến 6:00 sáng hôm sau (Điều 106 Bộ luật Lao động 2019).

- Làm thêm giờ: số giờ làm ngoài thời giờ làm việc bình thường (không quá 200 giờ/năm, một số trường hợp không quá 300 giờ/năm theo Điều 107).

- Tiền lương những ngày không nghỉ phép: cũng thuộc diện miễn thuế theo cùng điều khoản.

Tại sao chính sách miễn thuế với tiền lương làm đêm, làm thêm giờ quan trọng?

Trước khi Luật Thuế thu nhập cá nhân 2025 có hiệu lực, toàn bộ thu nhập từ tiền lương – kể cả phần phụ trội ca đêm, tăng ca – đều bị tính vào thu nhập chịu thuế và áp dụng biểu thuế lũy tiến từng phần. Điều này tạo ra nghịch lý: người lao động làm thêm càng nhiều thì thuế suất biên càng cao, triệt tiêu động lực tăng ca.

Theo góc nhìn từ MAN – 会计师大师网络, sau nhiều năm tư vấn thuế cho các doanh nghiệp sản xuất có quy mô lớn tại Bình Dương, Đồng Nai và TP.HCM, một công nhân làm ca đêm với phụ cấp 70% có thể phải nộp thêm từ 300.000 đến 800.000 đồng thuế TNCN mỗi tháng chỉ từ khoản phụ trội này. Quy định mới xóa bỏ hoàn toàn khoản thuế không hợp lý đó.

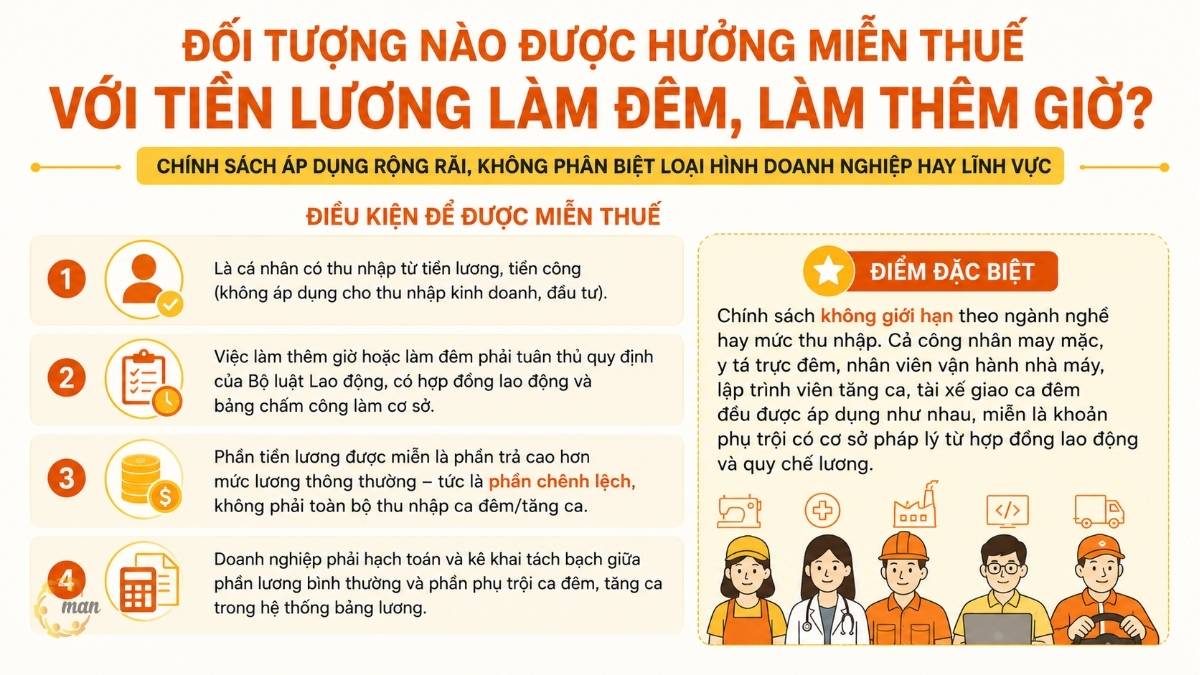

Đối tượng nào được hưởng miễn thuế với tiền lương làm đêm, làm thêm giờ?

Chính sách này áp dụng rộng rãi, không phân biệt loại hình doanh nghiệp hay lĩnh vực. Điều kiện để được miễn thuế gồm:

- Là cá nhân có thu nhập từ tiền lương, tiền công (không áp dụng cho thu nhập kinh doanh, đầu tư).

- Việc làm thêm giờ hoặc làm đêm phải tuân thủ quy định của Bộ luật Lao động, có hợp đồng lao động và bảng chấm công làm cơ sở.

- Phần tiền lương được miễn là phần trả cao hơn mức lương thông thường – tức là phần chênh lệch, không phải toàn bộ thu nhập ca đêm/tăng ca.

- Doanh nghiệp phải hạch toán và kê khai tách bạch giữa phần lương bình thường và phần phụ trội ca đêm, tăng ca trong hệ thống bảng lương.

Điểm đặc biệt: chính sách không giới hạn theo ngành nghề hay mức thu nhập. Cả công nhân may mặc, y tá trực đêm, nhân viên vận hành nhà máy, lập trình viên tăng ca, tài xế giao ca đêm đều được áp dụng như nhau, miễn là khoản phụ trội có cơ sở pháp lý từ hợp đồng lao động và quy chế lương.

Toàn bộ 21 khoản thu nhập được miễn thuế theo Luật TNCN 2025

Tiền lương làm đêm và làm thêm giờ chỉ là một trong số 21 khoản thu nhập được miễn thuế theo Luật Thuế thu nhập cá nhân 2025. Nắm rõ toàn bộ danh sách này giúp doanh nghiệp và người lao động tận dụng tối đa quyền lợi hợp pháp, tránh bỏ sót khi quyết toán thuế cuối năm.

- Thu nhập từ chuyển nhượng, thừa kế, quà tặng bất động sản giữa các thành viên trong gia đình trực hệ (vợ chồng, cha mẹ – con cái, ông bà – cháu, anh chị em ruột).

- Thu nhập từ chuyển nhượng nhà ở, quyền sử dụng đất ở duy nhất tại Việt Nam.

- Thu nhập từ giá trị quyền sử dụng đất được Nhà nước giao.

- Thu nhập của hộ gia đình, cá nhân trực tiếp sản xuất cây trồng, chăn nuôi, thủy sản chưa qua chế biến hoặc chỉ sơ chế thông thường.

- Thu nhập từ chuyển đổi đất nông nghiệp được Nhà nước giao để sản xuất.

- Thu nhập từ lãi trái phiếu Chính phủ, trái phiếu chính quyền địa phương, lãi tiền gửi tổ chức tín dụng, lãi hợp đồng bảo hiểm nhân thọ.

- Thu nhập từ kiều hối.

- Tiền lương làm việc ban đêm, làm thêm giờ; tiền lương trả cho những ngày không nghỉ phép theo quy định pháp luật. (Khoản mới bổ sung từ 1/7/2026 – trọng tâm bài viết này.)

- Tiền lương hưu do quỹ bảo hiểm xã hội chi trả; thu nhập từ quỹ bảo hiểm hưu trí bổ sung và quỹ hưu trí tự nguyện.

- Thu nhập từ học bổng.

- Thu nhập từ bồi thường bảo hiểm nhân thọ, phi nhân thọ, tai nạn lao động, bồi thường nhà nước và các khoản bồi thường theo pháp luật.

- Thu nhập từ các tổ chức và quỹ từ thiện, nhân đạo phi lợi nhuận được cơ quan nhà nước công nhận.

- Thu nhập từ viện trợ nước ngoài vì mục đích từ thiện, nhân đạo (chính phủ và phi chính phủ) được cơ quan nhà nước phê duyệt.

- Tiền lương, tiền công của thuyền viên người Việt Nam làm việc cho hãng tàu nước ngoài hoặc hãng tàu Việt Nam vận tải quốc tế.

- Thu nhập của cá nhân là chủ tàu, người có quyền sử dụng tàu và người làm việc trên tàu từ hoạt động cung cấp hàng hóa, dịch vụ phục vụ khai thác, đánh bắt thủy sản xa bờ.

- Thu nhập từ chuyển nhượng lần đầu tín chỉ carbon, kết quả giảm phát thải khí nhà kính; lãi trái phiếu xanh; chuyển nhượng lần đầu trái phiếu xanh sau phát hành. (Khoản mới – liên quan kinh tế xanh.)

- Tiền lương, tiền công từ thực hiện nhiệm vụ khoa học – công nghệ và đổi mới sáng tạo. (Khoản mới – khuyến khích R&D.)

- Thu nhập từ quyền tác giả của nhiệm vụ khoa học – công nghệ khi kết quả được thương mại hóa.

- Thu nhập của nhà đầu tư cá nhân, chuyên gia, sáng lập viên từ dự án khởi nghiệp sáng tạo; nhà đầu tư cá nhân góp vốn vào quỹ đầu tư mạo hiểm. (Khoản mới – hỗ trợ hệ sinh thái startup.)

- Tiền lương, tiền công của chuyên gia nước ngoài làm việc tại chương trình, dự án ODA không hoàn lại hoặc dự án phi chính phủ nước ngoài tại Việt Nam.

- Thu nhập sau khi đã nộp thuế thu nhập doanh nghiệp của chủ doanh nghiệp tư nhân hoặc chủ công ty TNHH một thành viên. (Tránh đánh thuế hai lần.)

Lưu ý: Các khoản in đậm ở trên là những khoản mới được bổ sung hoặc mở rộng phạm vi so với Luật TNCN cũ, phản ánh định hướng khuyến khích kinh tế xanh, đổi mới sáng tạo và khởi nghiệp của chính sách thuế Việt Nam giai đoạn 2026-2030. Doanh nghiệp và người lao động cần rà soát kỹ toàn bộ danh sách để không bỏ sót quyền lợi miễn thuế hợp pháp của mình.

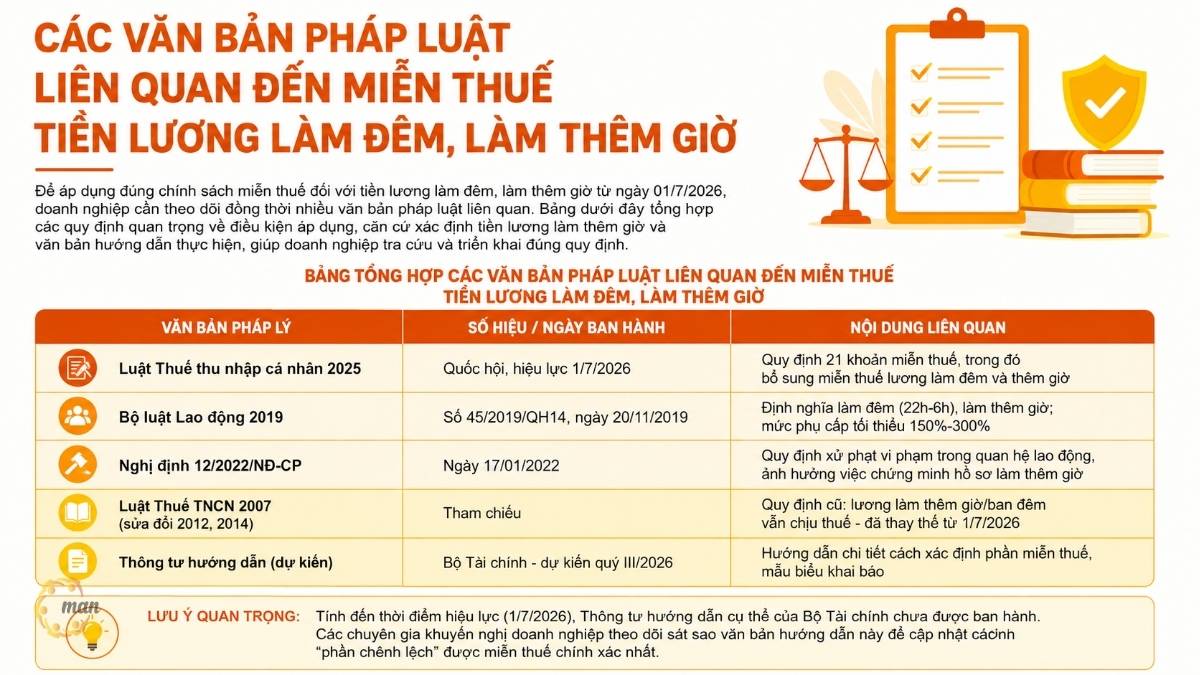

Các văn bản pháp luật liên quan đến miễn thuế tiền lương làm đêm, làm thêm giờ

Để áp dụng đúng chính sách miễn thuế đối với tiền lương làm đêm, làm thêm giờ từ ngày 01/7/2026, doanh nghiệp cần theo dõi đồng thời nhiều văn bản pháp luật liên quan. Bảng dưới đây tổng hợp các quy định quan trọng về điều kiện áp dụng, căn cứ xác định tiền lương làm thêm giờ và văn bản hướng dẫn thực hiện, giúp doanh nghiệp tra cứu và triển khai đúng quy định.

| 法律文件 | Số hiệu / Ngày ban hành | 相关内容 |

| 2025年个人所得税法 | Quốc hội, hiệu lực 1/7/2026 | Quy định 21 khoản miễn thuế, trong đó bổ sung miễn thuế lương làm đêm và thêm giờ |

| Bộ luật Lao động 2019 | Số 45/2019/QH14, ngày 20/11/2019 | Định nghĩa làm đêm (22h-6h), làm thêm giờ; mức phụ cấp tối thiểu 150%-300% |

| 第 12/2022/ND-CP 号法令 | Ngày 17/01/2022 | Quy định xử phạt vi phạm trong quan hệ lao động, ảnh hưởng việc chứng minh hồ sơ làm thêm giờ |

| Luật Thuế TNCN 2007 (sửa đổi 2012, 2014) | Tham chiếu | Quy định cũ: lương làm thêm giờ/ban đêm vẫn chịu thuế – đã thay thế từ 1/7/2026 |

| Thông tư hướng dẫn (dự kiến) | Bộ Tài chính – dự kiến quý III/2026 | Hướng dẫn chi tiết cách xác định phần miễn thuế, mẫu biểu khai báo |

重要提示: Tính đến thời điểm hiệu lực (1/7/2026), Thông tư hướng dẫn cụ thể của Bộ Tài chính chưa được ban hành. Các chuyên gia tại 男人 khuyến nghị doanh nghiệp theo dõi sát sao văn bản hướng dẫn này để cập nhật cách xác định “phần chênh lệch” được miễn thuế chính xác nhất.

Cách tính phần thu nhập được miễn thuế – Ví dụ thực tế

Đây là phần nhiều kế toán nhầm lẫn nhất. Miễn thuế không có nghĩa là toàn bộ thu nhập ca đêm hoặc thêm giờ đều thoát thuế. Chỉ có phần chênh lệch cao hơn lương bình thường mới được miễn.

Ví dụ tính toán cụ thể:

Người lao động A có mức lương cơ bản là 200.000 đồng/giờ. Theo quy định, làm thêm giờ ban ngày được trả 150% = 300.000 đồng/giờ. Phần được miễn thuế là: 300.000 – 200.000 = 100.000 đồng/giờ. Nếu A làm thêm 40 giờ trong tháng, phần miễn thuế là 100.000 x 40 = 4.000.000 đồng. Phần lương cơ bản 200.000 x 40 = 8.000.000 đồng vẫn chịu thuế TNCN bình thường.

Với ca đêm (300% lương): phần miễn thuế là 200% của lương giờ, tương đương 400.000 đồng/giờ. Đây là khoản giảm thuế rất có ý nghĩa đối với công nhân làm 3 ca.

| Loại ca làm việc | Mức tối thiểu (% lương cơ bản) | Phần được miễn thuế | Ví dụ (lương cơ bản 200k/giờ) |

| Thêm giờ ban ngày | 150% | 50% của lương cơ bản | 100.000 đồng/giờ |

| Thêm giờ ban đêm | 210% | 110% của lương cơ bản | 220.000 đồng/giờ |

| 夜间工作 | 130% (có thể cao hơn theo TULA) | Phần vượt so với ca ngày | Tùy quy chế công ty |

| Ngày nghỉ phép không sử dụng | 100% lương ngày nghỉ | Toàn bộ khoản này | Theo số ngày lũy kế |

Case Study: Doanh nghiệp sản xuất tại Bình Dương xử lý miễn thuế ra sao?

背景

Công ty TNHH X (sản xuất linh kiện điện tử, 1.200 công nhân) tại Bình Dương có trung bình 30% lực lượng làm ca đêm và 20% làm thêm giờ hàng tháng. Trước 1/7/2026, toàn bộ phụ cấp ca đêm và thêm giờ được cộng chung vào lương tháng để tính thuế TNCN.

Xử lý sau 1/7/2026

Theo tư vấn từ MAN – Master Accountant Network, công ty thực hiện 3 bước: (1) Cập nhật phần mềm tính lương để tách riêng “lương ca đêm”, “phụ cấp thêm giờ” và “phần vượt trên lương cơ bản” thành các dòng riêng biệt trong bảng lương; (2) Xây dựng quy trình xác nhận bảng chấm công theo ca (ca ngày – ca đêm – thêm giờ) có chữ ký xác nhận của tổ trưởng và bộ phận nhân sự; (3) Điều chỉnh 个人所得税结算 hàng tháng bằng cách trừ phần miễn thuế trước khi tính thuế trên thu nhập còn lại.

Kết quả đo lường được

- Mỗi công nhân làm ca đêm tiết kiệm bình quân 280.000 – 650.000 đồng/tháng tiền thuế TNCN.

- Toàn bộ 1.200 công nhân: giảm khoảng 400-600 triệu đồng tiền thuế công nhân phải nộp mỗi tháng.

- Rõ ràng khi kiểm tra thuế: hồ sơ chấm công và bảng lương tách biệt giúp cuộc kiểm tra thuế diễn ra trong vòng 2 ngày, không có sai sót.

Nhận định chuyên gia: Rủi ro doanh nghiệp thường gặp và cách phòng tránh

Các chuyên gia tại MAN – 会计师大师网络 với hơn 30 năm kinh nghiệm kiểm toán và tư vấn thuế tại Việt Nam lưu ý 4 rủi ro chính mà doanh nghiệp hay mắc phải khi xử lý miễn thuế tiền lương làm đêm, làm thêm giờ:

- Rủi ro 1: Miễn thuế trên cả phần lương cơ bản: Nhiều kế toán áp dụng sai bằng cách miễn thuế toàn bộ thu nhập ca đêm thay vì chỉ miễn phần chênh lệch. Ví dụ: công nhân nhận 5 triệu đồng thu nhập ca đêm/tháng, kế toán miễn toàn bộ 5 triệu, trong khi chỉ được miễn phần phụ trội (có thể chỉ 2-3 triệu). Khi cơ quan thuế kiểm tra, doanh nghiệp phải truy thu thuế và có thể chịu phạt chậm nộp.

- Rủi ro 2: Thiếu hồ sơ chứng minh làm thêm giờ hợp pháp: Cơ quan thuế yêu cầu hồ sơ gồm: hợp đồng lao động có điều khoản làm thêm giờ, bảng chấm công theo ca có xác nhận, quyết định hoặc văn bản thỏa thuận làm thêm giờ theo quy định Điều 107 BLLĐ. Nếu thiếu bất kỳ tài liệu nào, khoản thu nhập thêm giờ có thể bị hồi tính vào thu nhập chịu thuế.

- Rủi ro 3: Không cập nhật phần mềm kế toán: Nhiều phần mềm kế toán nội địa chưa có trường dữ liệu tách biệt “phần miễn thuế”. Nếu kế toán tự xử lý ngoài hệ thống, dễ xảy ra sai lệch giữa sổ sách và tờ khai thuế hàng tháng (Mẫu 05/QTT-TNCN). Điều này gây rủi ro khi đối chiếu số liệu khi quyết toán năm.

- Rủi ro 4: Bổ sung miễn thuế nhưng quên hoàn thuế đã nộp: Với những tháng trả lương trước 1/7/2026 nhưng thanh toán sau ngày này, hoặc các trường hợp quyết toán thuế cuối năm 2026, cần kiểm tra kỹ phần thu nhập của tháng nào được áp dụng miễn thuế. Kế toán cần lưu bản ghi nhận rõ ràng để tránh tranh chấp với cơ quan thuế.

总结

Chính sách miễn thuế với tiền lương làm đêm, làm thêm giờ là bước tiến thiết thực trong chính sách thuế Việt Nam, giúp người lao động được giữ lại nhiều hơn phần thu nhập chính đáng của mình. Nhưng để thực sự phát huy tác dụng, doanh nghiệp cần chuẩn bị hồ sơ, quy trình và hệ thống quản lý lương bài bản từ trước khi luật có hiệu lực. Xử lý đúng thì giảm tối đa rủi ro thuế; xử lý sai thì nguy cơ bị truy thu và phạt có khi cao hơn số tiền tiết kiệm được.

MAN – Master Accountant Network là đơn vị tư vấn thuế, kế toán, kiểm toán với đội ngũ chuyên gia hơn 30 năm kinh nghiệm, am hiểu quản trị rủi ro thuế tại Việt Nam. Chúng tôi cung cấp đầy đủ 税务咨询服务, 税务会计, 税务申报, kê khai thuế và 税务结算 cho doanh nghiệp FDI, doanh nghiệp trong nước và cá nhân. Hơn 500 khách hàng quay lại sử dụng dịch vụ trong năm qua là minh chứng cho chất lượng và sự an tâm. Liên hệ MAN để được tư vấn miễn phí.

MAN 的服务联系信息 – Master Accountant Network

- 地址: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- 手机/Zalo: 0903 963 163 – 0903 428 622

- 电子邮件: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông 黎黄宣 – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Tài chính doanh nghiệp.

Câu hỏi thường gặp về miễn thuế với tiền lương làm đêm, làm thêm giờ

Từ ngày 1/7/2026, theo Luật Thuế thu nhập cá nhân 2025. Các khoản phụ cấp ca đêm và thêm giờ trả cho những giờ làm việc từ ngày này trở đi mới được áp dụng miễn thuế.

Có, nếu họ là cá nhân cư trú tại Việt Nam (ở trên 183 ngày/năm) và có thu nhập từ tiền lương, tiền công có phần làm thêm giờ/ca đêm. Cá nhân không cư trú áp dụng thuế suất 20% trên toàn bộ thu nhập nhưng vẫn được trừ phần miễn thuế theo quy định.

Có, miễn là họ có hợp đồng lao động (kể cả hợp đồng ngắn hạn từ 3 tháng trở lên), và khoản thu nhập thêm giờ/ca đêm được ghi nhận rõ ràng trong bảng lương theo đúng quy định pháp luật lao động.

Có. Vào kỳ quyết toán thuế TNCN năm 2026 (hạn nộp tháng 3 năm 2027), doanh nghiệp cần tính lại toàn bộ thu nhập miễn thuế từ 1/7/2026 để xác định số thuế chính xác. Nếu đã khai thiếu miễn thuế, người lao động sẽ được hoàn số thuế đã khấu trừ thừa.

Luật hiện hành chưa quy định giới hạn tối đa cho khoản miễn thuế này. Toàn bộ phần chênh lệch cao hơn lương bình thường được miễn, không giới hạn theo giá trị tuyệt đối. Tuy nhiên, cần đối chiếu thêm Thông tư hướng dẫn của Bộ Tài chính (dự kiến quý III/2026) để có thông tin chính xác nhất. Quy định miễn thuế này áp dụng từ ngày nào?

Cả người lao động nước ngoài làm việc tại Việt Nam có được miễn thuế không?

Miễn thuế có áp dụng cho lao động thử việc hoặc part-time không?

Doanh nghiệp có cần điều chỉnh lại quyết toán thuế TNCN năm 2026 không?

Giá trị miễn thuế có giới hạn số tiền tối đa không?

{kind=link}

{kind=link}