Thông tư 86/2026/TT-BTC chính thức có hiệu lực từ ngày 1/7/2026, thay thế Thông tư 06/2021/TT-BTC và tạo ra khung pháp lý mới cho toàn bộ hoạt động quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu tại Việt Nam. Văn bản gồm 3 Chương, 43 Điều, được xây dựng để cụ thể hóa các nội dung được giao tại Luật Quản lý thuế 2025 và Nghị định 252/2026/NĐ-CP. Đây là một trong những thay đổi kỹ thuật quan trọng nhất đối với cộng đồng doanh nghiệp xuất nhập khẩu trong năm 2026, ảnh hưởng trực tiếp đến quy trình khai thuế, thời hạn nộp thuế và cơ chế gia hạn khi gặp sự cố bất khả kháng.

Theo góc nhìn từ MAN – Master Accountant Network, đơn vị tư vấn thuế, kế toán, kiểm toán với hơn 30 năm kinh nghiệm thực tế tại Việt Nam, phần lớn doanh nghiệp xuất nhập khẩu hiện vẫn lúng túng khi phân biệt quy định mới với Thông tư 38/2015/TT-BTC và các văn bản sửa đổi trước đó. Bài viết này phân tích chi tiết nội dung Thông tư 86/2026/TT-BTC, đối tượng áp dụng, các mốc thời gian bắt buộc và rủi ro thực tế doanh nghiệp cần phòng tránh khi triển khai.

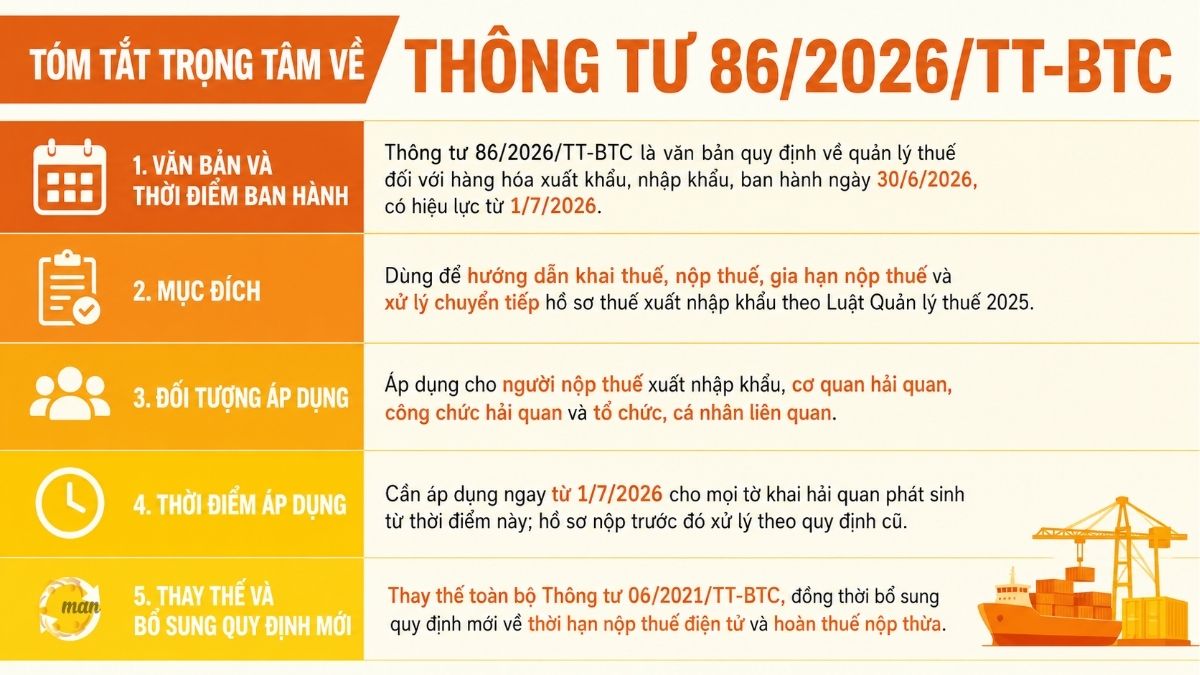

Tóm tắt trọng tâm về Thông tư 86/2026/TT-BTC

- Thông tư 86/2026/TT-BTC là văn bản quy định về quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu, ban hành ngày 30/6/2026, có hiệu lực từ 1/7/2026.

- Dùng để hướng dẫn khai thuế, nộp thuế, gia hạn nộp thuế và xử lý chuyển tiếp hồ sơ thuế xuất nhập khẩu theo Luật Quản lý thuế 2025.

- Áp dụng cho người nộp thuế xuất nhập khẩu, cơ quan hải quan, công chức hải quan và tổ chức, cá nhân liên quan.

- Cần áp dụng ngay từ 1/7/2026 cho mọi tờ khai hải quan phát sinh từ thời điểm này; hồ sơ nộp trước đó xử lý theo quy định cũ.

- Thay thế toàn bộ Thông tư 06/2021/TT-BTC, đồng thời bổ sung quy định mới về thời hạn nộp thuế điện tử và hoàn thuế nộp thừa.

Thông tư 86/2026/TT-BTC là gì? Định nghĩa và phạm vi điều chỉnh

Thông tư 86/2026/TT-BTC do Bộ trưởng Bộ Tài chính ban hành ngày 30/6/2026, quy định về quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu theo các nội dung được giao tại Luật Quản lý thuế 2025 và Nghị định 252/2026/NĐ-CP. Văn bản cụ thể hóa các quy định tại khoản 9 Điều 12, điểm c khoản 1 và khoản 9 Điều 14, khoản 5 Điều 15, khoản 7 Điều 16, khoản 7 Điều 18, khoản 6 Điều 19, khoản 6 Điều 20, khoản 5 Điều 21, khoản 7 Điều 22, khoản 3 Điều 35, khoản 3 Điều 37, điểm b khoản 2 Điều 38 của Luật Quản lý thuế 2025.

Song song đó, Thông tư còn cụ thể hóa nhiều điều khoản tại Nghị định 252/2026/NĐ-CP (khoản 5 Điều 25, điểm b khoản 3 Điều 27, khoản 4 Điều 30, 31, 33, khoản 7 Điều 34, 35, 39, điểm b khoản 2 Điều 58, 65), văn bản quy định chi tiết thi hành Luật Quản lý thuế 2025. Việc dẫn chiếu song song cả luật và nghị định gốc cho thấy đây là mắt xích kỹ thuật cụ thể hóa toàn bộ khung pháp lý về quản lý thuế xuất nhập khẩu, không phải văn bản độc lập.

Nói ngắn gọn, đây là văn bản hướng dẫn thi hành, thay thế hoàn toàn cách thức khai thuế, nộp thuế và xử lý chuyển tiếp cho hàng hóa xuất nhập khẩu vốn trước đây nằm rải rác tại Thông tư 06/2021/TT-BTC và một phần Thông tư 38/2015/TT-BTC. Theo Điều 43, Thông tư 86/2026/TT-BTC có hiệu lực thi hành từ ngày 01/7/2026, đồng thời thay thế Thông tư 06/2021/TT-BTC hướng dẫn thi hành một số điều của Luật Quản lý thuế 2025 về quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu.

Năm nội dung cốt lõi của Thông tư 86/2026/TT-BTC

Theo phân tích chuyên môn, Thông tư 86/2026/TT-BTC xoay quanh năm trụ cột chính: quy định nghĩa vụ khai thuế theo từng lần phát sinh, chuẩn hóa phương thức khai điện tử, quy định mốc thời gian nộp thuế bổ sung, thiết lập cơ chế gia hạn khi gặp bất khả kháng và quy định điều khoản chuyển tiếp cho hồ sơ đã nộp trước 1/7/2026. Đây là cách tiếp cận toàn diện nhằm số hóa và minh bạch hóa quy trình quản lý thuế xuất nhập khẩu.

Vai trò của Thông tư 86/2026/TT-BTC trong quản trị thuế và kiểm toán doanh nghiệp

Đối với bộ phận kế toán, tài chính tại doanh nghiệp xuất nhập khẩu, Thông tư 86/2026/TT-BTC là căn cứ pháp lý trực tiếp để xây dựng quy trình kê khai, nộp thuế và lưu trữ hồ sơ hải quan. Việc nắm chắc văn bản này giúp doanh nghiệp tránh sai sót trong xác định thời hạn nộp thuế, từ đó giảm thiểu rủi ro bị tính tiền chậm nộp hoặc bị xử phạt hành chính.

Ở góc độ quản trị rủi ro thuế, Thông tư 86/2026/TT-BTC còn đặt ra yêu cầu cao hơn về tính chính xác của hồ sơ khai báo điện tử. Các chuyên gia tại MAN – Master Accountant Network với hơn 30 năm kinh nghiệm kiểm toán và tư vấn thuế tại Việt Nam nhận định, doanh nghiệp có hệ thống kê khai và đối chiếu dữ liệu bài bản sẽ giảm đáng kể thời gian xử lý khi cơ quan hải quan hậu kiểm, đồng thời hạn chế tối đa khoản truy thu phát sinh do khai sai chỉ tiêu thông tin.

Đối tượng nào chịu tác động của Thông tư 86/2026/TT-BTC?

Căn cứ Điều 2 Thông tư 86/2026/TT-BTC, đối tượng áp dụng bao gồm bốn nhóm chính:

- Người nộp thuế theo quy định tại khoản 1 Điều 2 Luật Quản lý thuế 2025 và Điều 3 Luật Thuế xuất khẩu, thuế nhập khẩu 2016.

- Cơ quan hải quan, bao gồm Cục Hải quan, Chi cục Kiểm tra sau thông quan, Chi cục Điều tra chống buôn lậu và cơ quan hải quan khác thuộc Cục Hải quan được giao chức năng quản lý thuế; cùng với đó là Chi cục Hải quan khu vực, Đội phúc tập và Kiểm tra sau thông quan, Đội Thông quan, Đội Kiểm soát hải quan, Hải quan cửa khẩu, Hải quan ngoài cửa khẩu và các cơ quan hải quan khác thuộc Chi cục Hải quan khu vực được giao chức năng quản lý thuế.

- Công chức hải quan trực tiếp thực hiện nhiệm vụ quản lý thuế xuất nhập khẩu.

- Cơ quan nhà nước, tổ chức, cá nhân khác có liên quan đến quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu.

Trên thực tế, nhóm chịu tác động rõ nhất là các doanh nghiệp sản xuất, gia công xuất khẩu, doanh nghiệp thương mại nhập khẩu nguyên liệu, và gần đây là các sàn thương mại điện tử xuyên biên giới. Thông tư cũng làm rõ việc khai và nộp thuế đối với hàng hóa xuất nhập khẩu thông qua các nền tảng thương mại điện tử, theo đó các hoạt động này vẫn phải tuân thủ quy định hiện hành, đảm bảo không tạo ra vùng trống trong quản lý thuế.

Khi nào phải áp dụng Thông tư 86/2026/TT-BTC? Các mốc thời gian cần lưu ý

Thông tư 86/2026/TT-BTC có hiệu lực từ ngày 01/7/2026 và quy định rõ các mốc thời gian về áp dụng, chuyển tiếp hồ sơ, khai thuế, nộp thuế, cũng như gia hạn nghĩa vụ thuế trong trường hợp bất khả kháng. Việc nắm đúng các mốc này sẽ giúp doanh nghiệp thực hiện thủ tục hải quan đúng quy định và hạn chế rủi ro phát sinh trong giai đoạn chuyển tiếp.

Mốc hiệu lực và nguyên tắc chuyển tiếp

Thông tư 86/2026/TT-BTC áp dụng cho mọi tờ khai hải quan phát sinh từ ngày 1/7/2026. Đối với hồ sơ miễn thuế, giảm thuế, hoàn thuế đã nộp trước thời điểm này, khoản 1 Điều 44 quy định trường hợp hồ sơ đã được người nộp thuế nộp trước ngày 01/7/2026 thì tiếp tục thực hiện theo quy định của văn bản quy phạm pháp luật có hiệu lực tại thời điểm nộp hồ sơ. Doanh nghiệp không phải nộp lại các hồ sơ này.

Về hoạt động kiểm tra thuế, nếu đã có kế hoạch kiểm tra nhưng chưa triển khai thì áp dụng theo Thông tư 86/2026/TT-BTC; nếu đang trong quá trình kiểm tra thì tiếp tục theo quy định cũ tại thời điểm ban hành quyết định kiểm tra. Đây là điểm doanh nghiệp cần đối chiếu kỹ khi làm việc với đoàn kiểm tra hải quan trong giai đoạn chuyển giao.

Thời hạn khai thuế theo từng lần phát sinh

Theo Điều 3, việc khai thuế đối với hàng hóa xuất khẩu, nhập khẩu theo từng lần phát sinh bao gồm khai thuế xuất khẩu, thuế nhập khẩu, thuế tự vệ, thuế chống bán phá giá, thuế chống trợ cấp, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường và thuế giá trị gia tăng. Việc khai thuế, khai bổ sung, thời hạn nộp hồ sơ và các chỉ tiêu thông tin thực hiện theo quy định của pháp luật về hải quan.

Thông tư cũng nêu rõ ba nhóm trường hợp không phải khai thuế theo từng lần phát sinh: mặt hàng điện năng xuất nhập khẩu và hàng hóa bán trong khu vực cách ly sân bay quốc tế (trừ hàng miễn thuế); giao dịch mua, bán, gia công, thuê, mượn giữa doanh nghiệp ưu tiên với đối tác theo quy định tại Thông tư 38/2015/TT-BTC được sửa đổi bởi Thông tư 121/2025/TT-BTC; và các trường hợp khác theo pháp luật hải quan.

Về bản chất hồ sơ, khoản 3 Điều 3 xác định hồ sơ khai thuế đối với hàng hóa xuất khẩu, nhập khẩu chính là hồ sơ hải quan theo quy định của Luật Hải quan 2014 và các văn bản hướng dẫn thi hành, không phải một bộ hồ sơ khai thuế riêng biệt. Hồ sơ này được nộp cho cơ quan hải quan nơi doanh nghiệp đăng ký tờ khai hải quan. Đây là điểm doanh nghiệp cần lưu ý để tránh chuẩn bị trùng lặp hoặc thiếu hồ sơ khi làm việc với nhiều chi cục hải quan khác nhau.

Thời hạn nộp thuế chênh lệch và nộp thuế điện tử

Điều 5 quy định rõ ngày nộp thuế theo từng phương thức. Với nộp thuế điện tử, ngày nộp thuế là ngày thực hiện giao dịch trích tiền từ tài khoản của người nộp thuế hoặc người nộp thay, được tổ chức cung ứng dịch vụ thanh toán xác nhận giao dịch thành công.

Đối với hàng hóa áp dụng giá tạm tính, khi xác định được giá chính thức, doanh nghiệp phải nộp số thuế chênh lệch tăng thêm trong vòng 5 ngày làm việc kể từ ngày phát hành hóa đơn chính thức. Tương tự, các khoản điều chỉnh cộng như phí bản quyền, phí giấy phép chưa xác định tại thời điểm đăng ký tờ khai cũng phải hoàn thành nghĩa vụ thuế trong 5 ngày làm việc kể từ khi khoản phí thể hiện trên chứng từ thanh toán.

Gia hạn nộp thuế khi gặp bất khả kháng

Điều 6 quy định hồ sơ, trình tự, thẩm quyền và điều kiện gia hạn nộp thuế, tiền chậm nộp và tiền phạt đối với trường hợp doanh nghiệp gặp thiên tai, hỏa hoạn, dịch bệnh, tai nạn bất ngờ hoặc phải di dời cơ sở sản xuất theo quyết định của cơ quan có thẩm quyền. Trong thời gian được gia hạn, người nộp thuế không phải nộp tiền chậm nộp đối với khoản tiền được gia hạn, giúp giảm áp lực dòng tiền trong tình huống bất khả kháng.

Các văn bản pháp luật liên quan đến Thông tư 86/2026/TT-BTC

Thông tư 86/2026/TT-BTC không áp dụng độc lập mà được xây dựng trên cơ sở Luật Quản lý thuế 2025, Luật Hải quan 2014 và các nghị định, thông tư hướng dẫn liên quan. Việc nắm rõ hệ thống văn bản này sẽ giúp doanh nghiệp xác định đúng căn cứ pháp lý khi thực hiện khai thuế, nộp thuế và thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu. Bảng dưới đây tổng hợp những văn bản quan trọng cần tham khảo khi áp dụng Thông tư 86/2026/TT-BTC.

| Văn bản pháp lý | Số hiệu / Ngày ban hành | Nội dung liên quan |

| Thông tư 86/2026/TT-BTC | Bộ Tài chính, ngày 30/6/2026, hiệu lực 1/7/2026 | Quy định quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu; thay thế Thông tư 06/2021/TT-BTC |

| Luật Quản lý thuế 2025 | Số 108/2025/QH15 | Căn cứ pháp lý gốc giao Bộ Tài chính hướng dẫn khai thuế, nộp thuế, gia hạn nộp thuế xuất nhập khẩu |

| Nghị định 252/2026/NĐ-CP | Chính phủ, năm 2026 | Quy định chi tiết một số điều và biện pháp tổ chức thi hành Luật Quản lý thuế 2025 |

| Thông tư 38/2015/TT-BTC | Bộ Tài chính, ngày 25/3/2015 | Quy định thủ tục hải quan, kiểm tra giám sát hải quan, thuế xuất nhập khẩu; một phần vẫn được dẫn chiếu trong Thông tư 86/2026/TT-BTC |

| Thông tư 121/2025/TT-BTC | Bộ Tài chính, năm 2025 | Sửa đổi, bổ sung một số điều của Thông tư 38/2015/TT-BTC về thủ tục hải quan |

| Luật Hải quan 2014 | Số 54/2014/QH13 | Quy định nhiệm vụ của Hải quan Việt Nam, cơ sở xác định hồ sơ hải quan |

| Thông tư 06/2021/TT-BTC | Bộ Tài chính, năm 2021 | Văn bản cũ về quản lý thuế xuất nhập khẩu, đã bị thay thế từ 1/7/2026 |

Lưu ý quan trọng: Một số nội dung chi tiết tại Phụ lục II Thông tư 86/2026/TT-BTC về chỉ tiêu thông tin khai báo điện tử vẫn đang trong quá trình các doanh nghiệp và đơn vị cung cấp phần mềm hải quan cập nhật đồng bộ. Các chuyên gia tại MAN khuyến nghị doanh nghiệp thường xuyên rà soát bản cập nhật hệ thống VNACCS/VCIS để tránh gián đoạn khi khai báo.

Cách khai thuế và nộp hồ sơ theo Thông tư 86/2026/TT-BTC: Hướng dẫn thực hành

Để thực hiện đúng Thông tư 86/2026/TT-BTC, doanh nghiệp cần lựa chọn hình thức nộp hồ sơ phù hợp và cập nhật các quy định mới về khai thuế điện tử, thời hạn nộp thuế, quản lý giao dịch thương mại điện tử xuyên biên giới cũng như nguyên tắc chuyển tiếp hồ sơ. Nội dung dưới đây sẽ hướng dẫn cách khai, nộp hồ sơ và tổng hợp những điểm thay đổi quan trọng so với quy định trước đây.

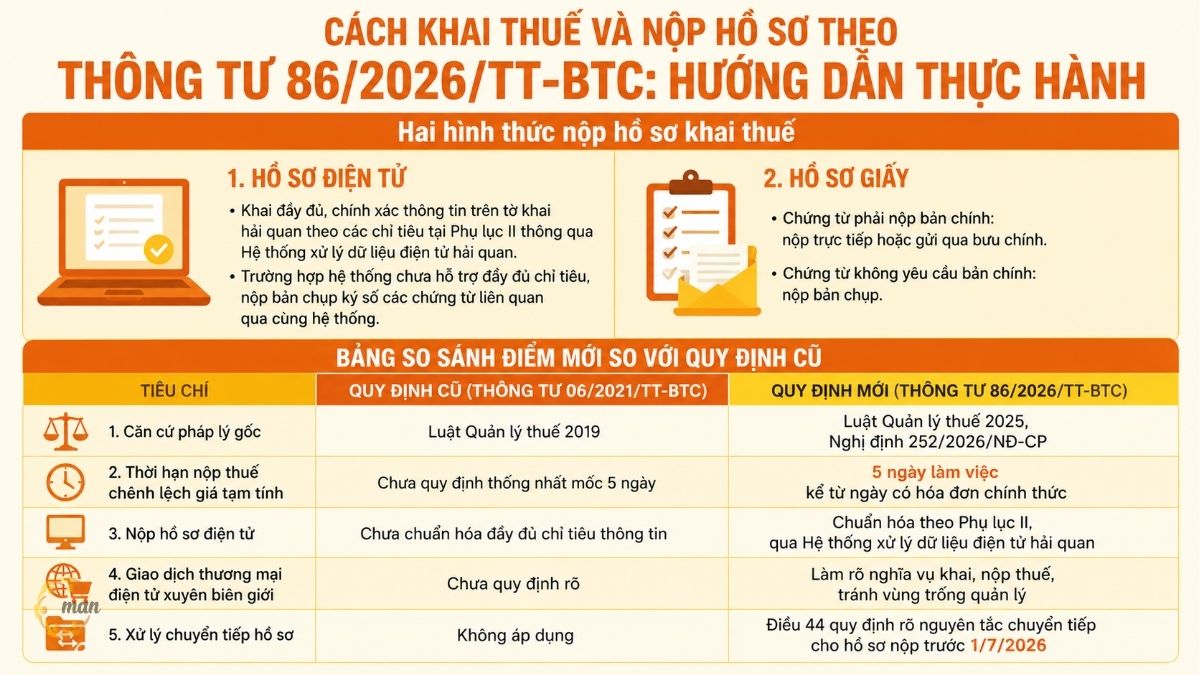

Hai hình thức nộp hồ sơ khai thuế

Theo khoản 4 Điều 3, doanh nghiệp có hai hình thức nộp hồ sơ khai thuế xuất nhập khẩu. Với hồ sơ điện tử, người nộp thuế khai đầy đủ, chính xác thông tin trên tờ khai hải quan theo các chỉ tiêu tại Phụ lục II thông qua Hệ thống xử lý dữ liệu điện tử hải quan; trường hợp hệ thống chưa hỗ trợ đầy đủ chỉ tiêu, doanh nghiệp nộp bản chụp ký số các chứng từ liên quan qua cùng hệ thống. Với hồ sơ giấy, chứng từ phải nộp bản chính thì nộp trực tiếp hoặc gửi qua bưu chính; chứng từ không yêu cầu bản chính thì được nộp bản chụp.

Bảng so sánh điểm mới so với quy định cũ

Thông tư 86/2026/TT-BTC có nhiều thay đổi quan trọng so với Thông tư 06/2021/TT-BTC, đặc biệt về căn cứ pháp lý, thời hạn nộp thuế, chuẩn hóa hồ sơ điện tử, quản lý giao dịch thương mại điện tử xuyên biên giới và quy định chuyển tiếp. Bảng dưới đây tổng hợp các điểm mới nổi bật để doanh nghiệp dễ dàng đối chiếu và áp dụng đúng quy định từ ngày 01/7/2026.

| Tiêu chí | Quy định cũ (Thông tư 06/2021/TT-BTC) | Quy định mới (Thông tư 86/2026/TT-BTC) |

| Căn cứ pháp lý gốc | Luật Quản lý thuế 2019 | Luật Quản lý thuế 2025, Nghị định 252/2026/NĐ-CP |

| Thời hạn nộp thuế chênh lệch giá tạm tính | Chưa quy định thống nhất mốc 5 ngày | 5 ngày làm việc kể từ ngày có hóa đơn chính thức |

| Nộp hồ sơ điện tử | Chưa chuẩn hóa đầy đủ chỉ tiêu thông tin | Chuẩn hóa theo Phụ lục II, qua Hệ thống xử lý dữ liệu điện tử hải quan |

| Giao dịch thương mại điện tử xuyên biên giới | Chưa quy định rõ | Làm rõ nghĩa vụ khai, nộp thuế, tránh vùng trống quản lý |

| Xử lý chuyển tiếp hồ sơ | Không áp dụng | Điều 44 quy định rõ nguyên tắc chuyển tiếp cho hồ sơ nộp trước 1/7/2026 |

Case Study: Doanh nghiệp gia công xuất khẩu tại Bắc Ninh áp dụng Thông tư 86/2026/TT-BTC

Bối cảnh

Công ty TNHH Y chuyên gia công linh kiện điện tử xuất khẩu, đặt nhà máy tại Bắc Ninh, phát sinh trung bình 45 tờ khai hải quan mỗi tháng, trong đó khoảng 30% là hàng hóa áp dụng giá tạm tính do phụ thuộc vào giá nguyên liệu đầu vào biến động theo hợp đồng với đối tác nước ngoài. Trước 1/7/2026, doanh nghiệp thường chậm điều chỉnh phần chênh lệch giá khi có hóa đơn chính thức, dẫn đến bị tính tiền chậm nộp trong một số kỳ quyết toán.

Xử lý sau 1/7/2026

Theo tư vấn từ MAN – Master Accountant Network, công ty triển khai ba bước: (1) Thiết lập quy trình nội bộ theo dõi ngày phát hành hóa đơn chính thức của nhà cung cấp nước ngoài, gắn cảnh báo tự động trước hạn 5 ngày làm việc theo Điều 3 Thông tư 86/2026/TT-BTC; (2) Rà soát lại toàn bộ chỉ tiêu thông tin khai báo điện tử theo Phụ lục II, phối hợp với đơn vị cung cấp phần mềm khai hải quan để cập nhật đồng bộ; (3) Xây dựng bảng theo dõi riêng cho các khoản điều chỉnh cộng như phí bản quyền, phí giấy phép để không bỏ sót nghĩa vụ nộp thuế bổ sung.

Kết quả đo lường được

- Số lần bị tính tiền chậm nộp do trễ hạn điều chỉnh giá tạm tính giảm từ trung bình 4 lần/quý xuống còn gần như không phát sinh.

- Thời gian xử lý mỗi đợt hậu kiểm hải quan rút ngắn đáng kể nhờ hồ sơ điện tử đầy đủ chỉ tiêu ngay từ đầu.

- Bộ phận kế toán thuế giảm thời gian đối chiếu số liệu cuối kỳ nhờ có bảng theo dõi riêng cho từng loại điều chỉnh thuế.

Nhận định chuyên gia: Rủi ro doanh nghiệp thường gặp và cách phòng tránh

Các chuyên gia tại MAN – Master Accountant Network với hơn 30 năm kinh nghiệm kiểm toán và tư vấn thuế tại Việt Nam lưu ý bốn rủi ro chính doanh nghiệp hay gặp khi triển khai Thông tư 86/2026/TT-BTC.

- Rủi ro 1: Bỏ lỡ mốc 5 ngày làm việc khi có giá chính thức: Nhiều doanh nghiệp áp dụng giá tạm tính nhưng không có quy trình theo dõi chủ động, dẫn đến nộp thuế chênh lệch trễ hạn và bị tính tiền chậm nộp. Giải pháp thực dụng là gắn mốc nhắc nhở ngay khi đăng ký tờ khai có giá tạm tính, không chờ đến khi nhận hóa đơn mới xử lý.

- Rủi ro 2: Khai báo thiếu chỉ tiêu thông tin điện tử theo Phụ lục II: Do hệ thống phần mềm nội bộ chưa cập nhật kịp, một số doanh nghiệp vẫn khai theo mẫu cũ, dẫn đến hồ sơ bị trả lại hoặc yêu cầu bổ sung, kéo dài thời gian thông quan. Doanh nghiệp cần làm việc trực tiếp với đơn vị cung cấp phần mềm khai hải quan để xác nhận đã cập nhật đúng chỉ tiêu mới.

- Rủi ro 3: Nhầm lẫn giữa hồ sơ áp dụng quy định cũ và quy định mới: Với các hồ sơ miễn, giảm, hoàn thuế nộp trước 1/7/2026, nếu kế toán áp nhầm quy định mới sẽ dẫn đến sai lệch số thuế được xử lý. Cần phân loại rõ ngày nộp hồ sơ trước khi xác định căn cứ pháp lý áp dụng.

- Rủi ro 4: Thiếu hồ sơ chứng minh giao dịch thương mại điện tử xuyên biên giới: Với xu hướng nhập khẩu qua các nền tảng thương mại điện tử, doanh nghiệp cần lưu trữ đầy đủ chứng từ giao dịch, hóa đơn và vận đơn để tránh bị xem là có hành vi che giấu nghĩa vụ thuế khi cơ quan hải quan đối chiếu dữ liệu.

Hải quan Việt Nam có nhiệm vụ gì khi triển khai Thông tư 86/2026/TT-BTC?

Để hiểu đúng vị trí của Thông tư 86/2026/TT-BTC, doanh nghiệp cần nắm nhiệm vụ gốc của Hải quan Việt Nam theo Điều 12 Luật Hải quan 2014. Theo đó, Hải quan Việt Nam có nhiệm vụ kiểm tra, giám sát hàng hóa, phương tiện vận tải; phòng, chống buôn lậu, vận chuyển trái phép hàng hóa qua biên giới; tổ chức thực hiện pháp luật về thuế xuất nhập khẩu; thống kê hàng hóa xuất nhập khẩu; đồng thời kiến nghị chủ trương, biện pháp quản lý nhà nước về hải quan và chính sách thuế liên quan.

Như vậy, Thông tư 86/2026/TT-BTC chính là công cụ để hải quan thực hiện nhiệm vụ “tổ chức thực hiện pháp luật về thuế” nêu trên, cụ thể hóa thành quy trình khai thuế, nộp thuế, gia hạn và hậu kiểm doanh nghiệp phải tuân thủ. Theo góc nhìn từ MAN – Master Accountant Network, hiểu rõ phạm vi nhiệm vụ của hải quan giúp doanh nghiệp chủ động hơn khi phối hợp cung cấp hồ sơ, tránh nhầm lẫn giữa yêu cầu thuộc thẩm quyền hải quan với các yêu cầu ngoài phạm vi quản lý thuế.

Kết luận

Thông tư 86/2026/TT-BTC đánh dấu bước hoàn thiện quan trọng trong khung pháp lý quản lý thuế xuất nhập khẩu, hướng tới mục tiêu số hóa, minh bạch và siết chặt trách nhiệm giải trình của doanh nghiệp. Việc nắm chắc các mốc thời gian, chỉ tiêu khai báo và nguyên tắc chuyển tiếp sẽ giúp doanh nghiệp chủ động hơn trong quan hệ với cơ quan hải quan, đồng thời hạn chế tối đa rủi ro bị truy thu hoặc xử phạt.

Các dịch vụ thuế tại MAN – Master Accountant Network

- Dịch vụ kế toán thuế

- Dịch vụ tư vấn thuế

- Dịch vụ quyết toán thuế

- Dịch vụ báo cáo thuế

- Dịch vụ hoàn thuế GTGT

Thông tin liên hệ dịch vụ tại MAN – Master Accountant Network

- Địa chỉ: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Tài chính doanh nghiệp.

Câu hỏi thường gặp về Thông tư 86/2026/TT-BTC

Từ ngày 1/7/2026, đồng thời thay thế Thông tư 06/2021/TT-BTC.

Không. Theo Điều 44, các hồ sơ này tiếp tục xử lý theo quy định có hiệu lực tại thời điểm nộp hồ sơ, không phải nộp lại.

Thông tư quy định hai hình thức song song là điện tử và giấy, nhưng khuyến khích khai điện tử qua Hệ thống xử lý dữ liệu điện tử hải quan để đảm bảo đúng chỉ tiêu tại Phụ lục II.

Ba nhóm chính gồm điện năng xuất nhập khẩu và hàng hóa tại khu cách ly sân bay quốc tế (trừ hàng miễn thuế), giao dịch giữa doanh nghiệp ưu tiên với đối tác theo quy định tại Thông tư 38/2015/TT-BTC sửa đổi, và các trường hợp khác theo pháp luật hải quan.

5 ngày làm việc kể từ ngày phát hành hóa đơn chính thức của bên bán, áp dụng cho cả trường hợp giá tạm tính và các khoản điều chỉnh cộng như phí bản quyền, phí giấy phép. Thông tư 86/2026/TT-BTC có hiệu lực từ ngày nào?

Doanh nghiệp đã nộp hồ sơ miễn, giảm, hoàn thuế trước 1/7/2026 có phải nộp lại không?

Có bắt buộc khai thuế điện tử theo Thông tư 86/2026/TT-BTC không?

Trường hợp nào không phải khai thuế theo từng lần phát sinh?

Thời hạn nộp thuế chênh lệch khi có giá chính thức là bao lâu?

{kind=link}

{kind=link}