6 điểm mới của Nghị định 252/2026/NĐ-CP về quản lý thuế chính thức có hiệu lực từ ngày 1/7/2026, thay thế và bổ sung nhiều nội dung tại Nghị định 126/2020/NĐ-CP. Đây là văn bản có tác động trực tiếp đến nghĩa vụ công khai thông tin, đăng ký thuế và kê khai thuế của hàng triệu doanh nghiệp, tổ chức tín dụng và cá nhân nộp thuế trên cả nước. Việc nắm rõ các điểm mới này giúp kế toán và chủ doanh nghiệp chủ động điều chỉnh quy trình nội bộ, tránh bị công khai thông tin vi phạm hoặc bỏ lỡ các trường hợp được miễn nộp hồ sơ khai thuế.

Theo góc nhìn từ MAN – Master Accountant Network, đơn vị tư vấn thuế, kế toán, kiểm toán với hơn 30 năm kinh nghiệm thực tế tại Việt Nam, những thay đổi trong Nghị định 252/2026/NĐ-CP không chỉ mang tính kỹ thuật hành chính mà còn phản ánh xu hướng số hóa quản lý thuế, kết nối dữ liệu quốc gia về dân cư với cơ sở dữ liệu ngành thuế. Bài viết dưới đây phân tích chi tiết từng điểm mới, đối tượng áp dụng, mốc thời gian và những rủi ro doanh nghiệp cần lưu ý.

Tóm tắt trọng tâm về 6 điểm mới của Nghị định 252/2026/NĐ-CP

- 6 điểm mới của Nghị định 252/2026/NĐ-CP là các quy định bổ sung, điều chỉnh về quản lý thuế, thay thế một phần Nghị định 126/2020/NĐ-CP, áp dụng từ 1/7/2026.

- Cơ sở pháp lý: Nghị định 252/2026/NĐ-CP của Chính phủ, có hiệu lực thi hành từ ngày 01/7/2026.

- Đối tượng áp dụng: doanh nghiệp, tổ chức tín dụng, cá nhân nộp thuế, nhà thầu nước ngoài, tổ chức thu phí, lệ phí tại Việt Nam.

- Nội dung chính: công khai thông tin vi phạm hóa đơn, tự động công khai nợ thuế quá hạn 90 ngày, đăng ký thuế chi nhánh tổ chức tín dụng, đồng bộ thông tin cá nhân, thời hạn quyết toán cho cá nhân dưới 183 ngày, bổ sung 6 trường hợp miễn nộp hồ sơ khai thuế.

- Doanh nghiệp cần rà soát quy trình kê khai và công khai thông tin nội bộ trước thời điểm nghị định có hiệu lực để tránh bị xử lý vi phạm.

Nghị định 252/2026/NĐ-CP là gì? Căn cứ pháp lý và phạm vi điều chỉnh

Nghị định 252/2026/NĐ-CP là văn bản quy phạm pháp luật do Chính phủ ban hành, quy định chi tiết một số nội dung về quản lý thuế, có hiệu lực thi hành từ ngày 01/7/2026. Nghị định này sửa đổi, bổ sung và thay thế nhiều nội dung tại Nghị định 126/2020/NĐ-CP, vốn là văn bản nền tảng hướng dẫn Luật Quản lý thuế trong suốt gần sáu năm qua.

Phạm vi điều chỉnh của Nghị định 252 bao trùm các vấn đề: công khai thông tin người nộp thuế vi phạm, đăng ký thuế, thời hạn kê khai và quyết toán thuế, cùng các trường hợp được miễn nộp hồ sơ khai thuế. Đây là nhóm quy định mang tính thủ tục nhưng ảnh hưởng trực tiếp đến uy tín, dòng tiền và nghĩa vụ tuân thủ của người nộp thuế.

Vì sao doanh nghiệp cần nắm rõ 6 điểm mới của Nghị định 252/2026/NĐ-CP?

Trước đây, nhiều doanh nghiệp bị động trong việc theo dõi cảnh báo rủi ro hóa đơn điện tử hoặc chậm nộp thuế, dẫn đến bị công khai thông tin mà không kịp giải trình. Nghị định 252/2026/NĐ-CP siết chặt hơn cơ chế công khai tự động, đồng thời cũng tạo thuận lợi hơn ở một số khâu thủ tục như đăng ký thông tin cá nhân hay miễn nộp hồ sơ khai thuế trong các trường hợp đủ dữ liệu.

Theo các chuyên gia tại MAN – Master Accountant Network, việc chậm cập nhật quy trình nội bộ theo 6 điểm mới của Nghị định 252/2026/NĐ-CP có thể khiến doanh nghiệp bị công khai thông tin vi phạm trên cổng thông tin điện tử ngành thuế, ảnh hưởng trực tiếp đến uy tín khi làm việc với đối tác, ngân hàng và nhà đầu tư.

Đối tượng nào chịu tác động bởi Nghị định 252/2026/NĐ-CP?

Phạm vi tác động của nghị định khá rộng, cụ thể gồm các nhóm sau:

- Doanh nghiệp, tổ chức kinh tế có phát sinh nghĩa vụ kê khai, nộp thuế và các khoản thu khác thuộc ngân sách nhà nước.

- Chi nhánh, văn phòng giao dịch của tổ chức tín dụng mới thành lập, khai trương.

- Cá nhân nộp thuế thu nhập cá nhân, đặc biệt là cá nhân có mặt tại Việt Nam dưới 183 ngày trong năm dương lịch.

- Bên Việt Nam khấu trừ, nộp thay thuế cho nhà thầu nước ngoài; tổ chức quản lý dự án ODA, viện trợ không hoàn lại.

- Tổ chức thu phí, lệ phí và tổ chức, cá nhân thuộc diện miễn thuế tài nguyên.

Có thể thấy, 6 điểm mới của Nghị định 252/2026/NĐ-CP không chỉ tác động đến doanh nghiệp sản xuất, thương mại thông thường mà còn mở rộng đến khối tổ chức tín dụng, nhà thầu nước ngoài và cá nhân có yếu tố cư trú phức tạp.

Chi tiết 6 điểm mới của Nghị định 252/2026/NĐ-CP về quản lý thuế

Phần dưới đây trình bày lần lượt từng điểm mới, kèm căn cứ điều khoản cụ thể để doanh nghiệp và kế toán dễ tra cứu, đối chiếu khi áp dụng.

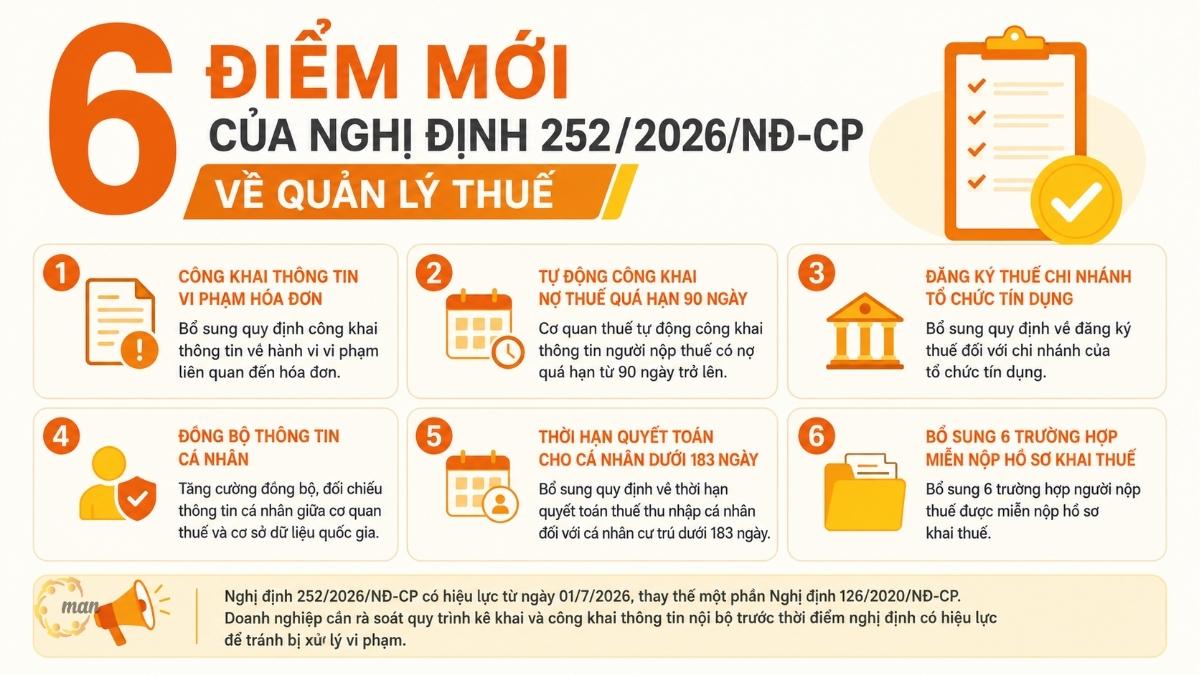

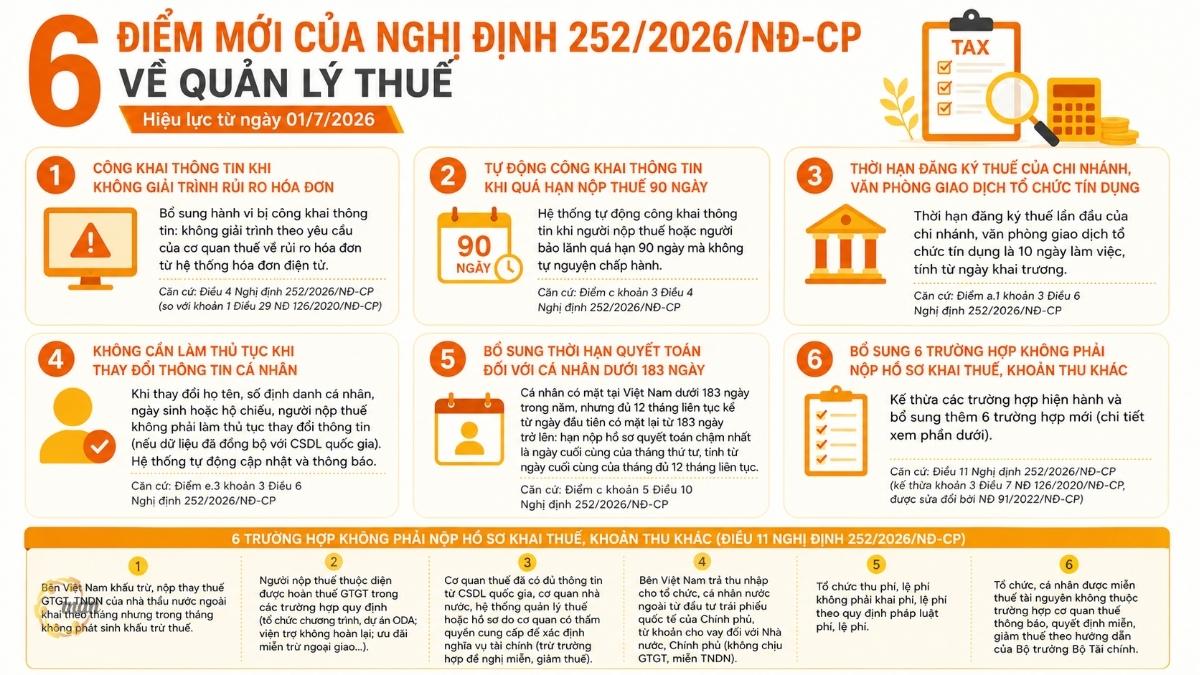

Điểm mới 1: Công khai thông tin khi không giải trình rủi ro hóa đơn theo cảnh báo hệ thống

So với khoản 1 Điều 29 Nghị định 126/2020/NĐ-CP, Điều 4 Nghị định 252/2026/NĐ-CP bổ sung hành vi bị công khai thông tin bắt buộc: người nộp thuế không thực hiện giải trình theo yêu cầu của cơ quan thuế về rủi ro hóa đơn được cảnh báo từ hệ thống hóa đơn điện tử. Ngoài hình thức công khai bắt buộc trên trang thông tin điện tử ngành thuế, thủ trưởng cơ quan thuế còn có thể áp dụng thêm các hình thức như công khai trên phương tiện thông tin đại chúng, niêm yết tại trụ sở, họp báo hoặc thông cáo báo chí.

Điểm mới 2: Tự động công khai thông tin khi quá hạn nộp thuế 90 ngày

Điểm c khoản 3 Điều 4 Nghị định 252 là quy định hoàn toàn mới. Khi người nộp thuế hoặc người bảo lãnh quá 90 ngày kể từ hạn nộp thuế, khoản thu khác, tiền chậm nộp, tiền phạt hoặc hết hạn chấp hành quyết định hành chính về quản lý thuế mà không tự nguyện chấp hành, Hệ thống thông tin quản lý thuế sẽ tự động công khai thông tin theo định kỳ hàng tháng, không cần chờ quyết định thủ công từ cơ quan thuế.

Điểm mới 3: Thời hạn đăng ký thuế của chi nhánh, văn phòng giao dịch tổ chức tín dụng

Điểm a.1 khoản 3 Điều 6 Nghị định 252 quy định thời hạn đăng ký thuế lần đầu của chi nhánh, văn phòng giao dịch tổ chức tín dụng là 10 ngày làm việc, tính từ ngày khai trương. Đây là nội dung mà Nghị định 126/2020/NĐ-CP trước đây chưa đề cập cụ thể, khiến nhiều tổ chức tín dụng lúng túng khi xác định mốc thời gian đăng ký.

Điểm mới 4: Không cần làm thủ tục khi thay đổi thông tin cá nhân

Theo điểm e.3 khoản 3 Điều 6 Nghị định 252, khi cá nhân thay đổi họ tên, số định danh cá nhân, ngày tháng năm sinh hoặc hộ chiếu, người nộp thuế không phải làm thủ tục thay đổi thông tin với cơ quan thuế, với điều kiện cơ sở dữ liệu quốc gia về dân cư đã kết nối và đồng bộ tự động với cơ sở dữ liệu ngành thuế. Hệ thống thông tin quản lý thuế sẽ tự động gửi thông báo cập nhật cho người nộp thuế.

Điểm mới 5: Bổ sung thời hạn quyết toán đối với cá nhân có mặt tại Việt Nam dưới 183 ngày

Điểm c khoản 5 Điều 10 Nghị định 252 bổ sung quy định cho trường hợp trong một năm dương lịch, cá nhân có mặt tại Việt Nam dưới 183 ngày, nhưng tính đủ 12 tháng liên tục kể từ ngày đầu tiên có mặt lại từ 183 ngày trở lên. Với trường hợp này, thời hạn nộp hồ sơ quyết toán thuế thu nhập cá nhân của năm đầu tiên chậm nhất là ngày cuối cùng của tháng thứ tư, tính từ ngày cuối cùng của tháng đủ 12 tháng liên tục.

Điểm mới 6: Bổ sung 6 trường hợp không phải nộp hồ sơ khai thuế, khoản thu khác

Điều 11 Nghị định 252/2026/NĐ-CP kế thừa các trường hợp miễn nộp hồ sơ khai thuế hiện hành tại khoản 3 Điều 7 Nghị định 126/2020/NĐ-CP (đã được sửa đổi, bổ sung bởi Nghị định 91/2022/NĐ-CP), đồng thời bổ sung thêm 6 trường hợp mới sau đây:

Trường hợp 1: Tổ chức, cá nhân là bên Việt Nam khấu trừ, nộp thay thuế giá trị gia tăng, thuế thu nhập doanh nghiệp của nhà thầu nước ngoài theo quy định của pháp luật thuế, thực hiện khai thuế theo tháng nhưng trong tháng đó không phát sinh việc khấu trừ thuế.

Trường hợp 2: Người nộp thuế thuộc diện được hoàn thuế theo quy định của pháp luật về thuế giá trị gia tăng không phải nộp hồ sơ khai thuế giá trị gia tăng trong các trường hợp sau:

- Chủ chương trình, dự án hoặc nhà thầu chính (bao gồm cả văn phòng điều hành của nhà thầu chính tại Việt Nam), tổ chức do phía nhà tài trợ nước ngoài chỉ định việc quản lý chương trình, dự án sử dụng vốn Hỗ trợ Phát triển Chính thức (ODA) không hoàn lại (bao gồm cả văn phòng điều hành của nhà tài trợ hoặc tổ chức quản lý, thực hiện chương trình, dự án do nhà tài trợ chỉ định).

- Tổ chức ở Việt Nam sử dụng tiền viện trợ không hoàn lại, tiền viện trợ nhân đạo của tổ chức, cá nhân nước ngoài để mua hàng hóa, dịch vụ phục vụ cho chương trình, dự án viện trợ không hoàn lại, viện trợ nhân đạo tại Việt Nam.

- Tổ chức, cá nhân được hưởng quyền ưu đãi miễn trừ ngoại giao theo quy định của pháp luật về ngoại giao khi mua hàng hóa, dịch vụ tại Việt Nam.

Trường hợp 3: Người nộp thuế không phải nộp hồ sơ khai thuế hoặc hồ sơ khoản thu khác khi cơ quan thuế đã có đủ thông tin từ cơ sở dữ liệu quốc gia, cơ quan nhà nước, Hệ thống thông tin quản lý thuế hoặc hồ sơ do cơ quan có thẩm quyền cung cấp để xác định nghĩa vụ tài chính. Trường hợp đề nghị miễn, giảm thuế vẫn phải nộp hồ sơ khai. Danh mục hồ sơ áp dụng được cơ quan thuế công khai trên Hệ thống thông tin quản lý thuế.

Trường hợp 4: Bên Việt Nam phát sinh việc trả thu nhập cho tổ chức, cá nhân nước ngoài từ đầu tư trái phiếu quốc tế của Chính phủ Việt Nam, từ các khoản cho vay đối với Nhà nước, Chính phủ Việt Nam thuộc trường hợp không chịu thuế giá trị gia tăng và miễn thuế thu nhập doanh nghiệp theo quy định của pháp luật thuế thì không phải nộp hồ sơ khai thuế.

Trường hợp 5: Tổ chức thu phí, lệ phí không phải khai phí, lệ phí theo quy định của pháp luật phí, lệ phí thì không phải nộp hồ sơ khai phí, lệ phí.

Trường hợp 6: Tổ chức, cá nhân được miễn thuế tài nguyên không thuộc trường hợp cơ quan thuế thông báo, quyết định miễn, giảm thuế theo hướng dẫn của Bộ trưởng Bộ Tài chính thì không phải nộp hồ sơ khai thuế tài nguyên.

Bảng tổng hợp văn bản pháp luật liên quan đến Nghị định 252/2026/NĐ-CP

Để áp dụng đúng các quy định mới về quản lý thuế theo Nghị định 252/2026/NĐ-CP, người nộp thuế và doanh nghiệp cần theo dõi đồng thời các văn bản pháp luật liên quan. Các văn bản dưới đây là cơ sở pháp lý quan trọng để xác định trường hợp miễn nộp hồ sơ khai thuế, trình tự quản lý thuế và các quy định có liên quan.

| Văn bản pháp lý | Số hiệu / ngày ban hành | Nội dung liên quan |

| Nghị định 252/2026/NĐ-CP | Chính phủ, hiệu lực 01/7/2026 | Bổ sung, sửa đổi quy định về quản lý thuế, thay thế một phần Nghị định 126/2020/NĐ-CP |

| Nghị định 126/2020/NĐ-CP | Ngày 19/10/2020 | Quy định chi tiết thi hành Luật Quản lý thuế, là văn bản nền được Nghị định 252 sửa đổi |

| Nghị định 91/2022/NĐ-CP | Ngày 30/10/2022 | Sửa đổi, bổ sung Nghị định 126/2020/NĐ-CP về các trường hợp miễn nộp hồ sơ khai thuế |

| Điều 106, 107 Bộ luật Lao động 2019 | Số 45/2019/QH14 | Căn cứ liên quan đến thời giờ làm việc, phục vụ đối chiếu nghĩa vụ khai thuế cá nhân |

Case Study: Doanh nghiệp xử lý ra sao trước 6 điểm mới của Nghị định 252/2026/NĐ-CP?

Bối cảnh

Công ty TNHH Y, hoạt động trong lĩnh vực gia công cơ khí xuất khẩu tại Đồng Nai, thường xuyên nhận cảnh báo rủi ro hóa đơn điện tử từ hệ thống ngành thuế nhưng chưa có quy trình giải trình kịp thời. Đồng thời, công ty có phát sinh khoản nợ thuế do vướng mắc dòng tiền trong quý II năm 2026.

Xử lý sau khi Nghị định 252/2026/NĐ-CP có hiệu lực

Theo tư vấn từ MAN – Master Accountant Network, công ty triển khai 3 bước:

- (1) phân công bộ phận kế toán trực theo dõi cảnh báo hóa đơn hàng tuần và giải trình trong vòng 5 ngày làm việc;

- (2) xây dựng lịch nhắc nội bộ để không quá hạn nộp thuế 90 ngày, tránh bị hệ thống tự động công khai thông tin;

- (3) rà soát toàn bộ hồ sơ khai thuế để xác định các khoản thuộc diện miễn nộp hồ sơ theo Điều 11 Nghị định 252, giảm khối lượng công việc kê khai không cần thiết.

Kết quả đo lường được

- Công ty tránh được việc bị công khai thông tin vi phạm trên cổng thông tin điện tử ngành thuế trong quý III năm 2026.

- Giảm khoảng 15% khối lượng hồ sơ khai thuế hàng tháng nhờ áp dụng đúng các trường hợp miễn nộp hồ sơ mới.

- Thời gian xử lý cảnh báo hóa đơn rút ngắn từ trung bình 12 ngày xuống còn 5 ngày làm việc.

Bảng so sánh quy định cũ và quy định mới theo Nghị định 252/2026/NĐ-CP

Nghị định 252/2026/NĐ-CP bổ sung nhiều quy định mới về quản lý thuế, đồng thời sửa đổi một số nội dung tại Nghị định 126/2020/NĐ-CP nhằm đơn giản hóa thủ tục hành chính và tăng cường quản lý bằng dữ liệu số. Bảng dưới đây tóm tắt những điểm thay đổi đáng chú ý.

| Nội dung | Quy định tại Nghị định 126/2020/NĐ-CP | Quy định mới tại Nghị định 252/2026/NĐ-CP |

| Công khai thông tin rủi ro hóa đơn | Chưa quy định cụ thể hành vi không giải trình cảnh báo hóa đơn | Bổ sung là hành vi bị công khai thông tin bắt buộc |

| Công khai nợ thuế quá hạn | Do cơ quan thuế xem xét, quyết định theo từng trường hợp | Hệ thống tự động công khai định kỳ hàng tháng sau 90 ngày quá hạn |

| Đăng ký thuế chi nhánh TCTD | Chưa có quy định riêng về thời hạn | 10 ngày làm việc kể từ ngày khai trương |

| Thay đổi thông tin cá nhân | Phải làm thủ tục với cơ quan thuế | Không cần làm thủ tục nếu dữ liệu đã đồng bộ với cơ sở dữ liệu dân cư |

Nhận định chuyên gia: Rủi ro doanh nghiệp thường gặp khi áp dụng Nghị định 252/2026/NĐ-CP

Các chuyên gia tại MAN – Master Accountant Network với hơn 30 năm kinh nghiệm kiểm toán và tư vấn thuế tại Việt Nam lưu ý một số rủi ro phổ biến sau đây.

- Rủi ro 1: Bỏ lỡ thời hạn giải trình cảnh báo hóa đơn: Nhiều doanh nghiệp không có bộ phận theo dõi cảnh báo hóa đơn điện tử thường xuyên, dẫn đến bị công khai thông tin dù không cố ý vi phạm. Giải pháp là phân công cụ thể người phụ trách và đặt lịch kiểm tra định kỳ.

- Rủi ro 2: Chủ quan với khoản nợ thuế nhỏ, dẫn đến quá hạn 90 ngày: Do cơ chế công khai giờ đây tự động theo hệ thống, doanh nghiệp không còn thời gian trì hoãn như trước. Cần thiết lập cảnh báo nội bộ trước hạn nộp thuế ít nhất 15 đến 30 ngày.

- Rủi ro 3: Áp dụng sai các trường hợp miễn nộp hồ sơ khai thuế: Không phải mọi trường hợp đều đủ điều kiện miễn nộp hồ sơ theo Điều 11. Doanh nghiệp cần đối chiếu kỹ với hồ sơ, dữ liệu hiện có trước khi ngừng nộp hồ sơ khai thuế, tránh bị truy thu và xử phạt do khai thiếu.

- Rủi ro 4: Nhầm lẫn về thời hạn quyết toán đối với cá nhân có yếu tố nước ngoài: Trường hợp cá nhân dưới 183 ngày trong năm dương lịch nhưng đủ 183 ngày trong 12 tháng liên tục có cách tính thời hạn quyết toán riêng, dễ gây nhầm lẫn cho bộ phận nhân sự, tiền lương của doanh nghiệp có lao động nước ngoài.

Kết luận

6 điểm mới của Nghị định 252/2026/NĐ-CP về quản lý thuế mang tính hai chiều: vừa siết chặt cơ chế công khai thông tin vi phạm, vừa tạo thuận lợi hơn cho một số thủ tục hành chính thuế. Doanh nghiệp và cá nhân nộp thuế cần chủ động rà soát quy trình nội bộ, cập nhật hệ thống kê khai và phân công nhân sự theo dõi sát các mốc thời gian mới để tránh rủi ro bị công khai thông tin hoặc truy thu thuế.

Các dịch vụ thuế tại MAN – Master Accountant Network

- Dịch vụ kế toán thuế

- Dịch vụ tư vấn thuế

- Dịch vụ quyết toán thuế

- Dịch vụ báo cáo thuế

- Dịch vụ hoàn thuế GTGT

Thông tin liên hệ dịch vụ tại MAN – Master Accountant Network

- Địa chỉ: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Tài chính doanh nghiệp.

Câu hỏi thường gặp về 6 điểm mới của Nghị định 252/2026/NĐ-CP

Nghị định có hiệu lực thi hành từ ngày 01/7/2026.

Nghị định không quy định chi tiết việc gỡ bỏ; doanh nghiệp cần liên hệ trực tiếp cơ quan thuế quản lý để xử lý sau khi hoàn thành nghĩa vụ hoặc giải trình.

Có thể bị xử phạt vi phạm hành chính về đăng ký thuế theo quy định hiện hành nếu không đăng ký đúng thời hạn.

Nếu cơ sở dữ liệu quốc gia về dân cư đã kết nối, đồng bộ với ngành thuế thì không cần làm thủ tục; nếu chưa kết nối, cá nhân vẫn nên chủ động thông báo để tránh sai lệch hồ sơ.

Cần rà soát tháng nào không phát sinh khấu trừ thuế để áp dụng đúng trường hợp miễn nộp hồ sơ khai thuế theo Điều 11, tránh nộp thừa hồ sơ không cần thiết. Nghị định 252/2026/NĐ-CP có hiệu lực từ khi nào?

Doanh nghiệp bị công khai thông tin có được gỡ bỏ sau khi khắc phục không?

Chi nhánh tổ chức tín dụng đăng ký thuế trễ hạn 10 ngày có bị xử phạt không?

Cá nhân nước ngoài có cần chủ động thông báo thay đổi hộ chiếu cho cơ quan thuế không?

Doanh nghiệp có nhà thầu nước ngoài cần lưu ý gì với 6 điểm mới của Nghị định 252/2026/NĐ-CP?

{kind=link}

{kind=link}