Nghị định 253/2026/NĐ-CP là văn bản hướng dẫn thi hành quan trọng nhất của Luật Thuế thu nhập cá nhân 2025, chính thức có hiệu lực từ ngày 1/7/2026 và thay thế Nghị định 65/2013/NĐ-CP đã áp dụng suốt hơn một thập kỷ qua. Văn bản gồm 7 chương, 71 điều, quy định lại toàn bộ khung pháp lý về người nộp thuế, thu nhập chịu thuế, thu nhập miễn thuế, căn cứ tính thuế và cơ chế khấu trừ, quyết toán. Đây là cơ sở pháp lý mà mọi bộ phận kế toán, nhân sự tại doanh nghiệp bắt buộc phải cập nhật ngay trong quý III năm 2026.

Theo góc nhìn từ MAN – Master Accountant Network, đơn vị tư vấn thuế, kế toán, kiểm toán với hơn 30 năm kinh nghiệm thực tế tại Việt Nam, Nghị định 253/2026/NĐ-CP không chỉ đơn thuần luật hóa lại các quy định cũ mà còn bổ sung nhiều điểm mới mang tính đột phá: miễn thuế cho nhân lực công nghệ số chất lượng cao, mở rộng diện miễn thuế lương làm đêm và làm thêm giờ, đồng thời siết chặt hơn các điều kiện chứng minh hồ sơ khi khai giảm trừ. Bài viết dưới đây phân tích chi tiết từng nội dung để doanh nghiệp và người lao động chủ động chuẩn bị.

| Nghị định 253/2026/NĐ-CP là văn bản do Chính phủ ban hành ngày 30/6/2026, quy định chi tiết và hướng dẫn thi hành Luật Thuế thu nhập cá nhân số 109/2025/QH15. |

| Có hiệu lực từ ngày 1/7/2026, thay thế Nghị định 65/2013/NĐ-CP. |

| Áp dụng cho: người nộp thuế là cá nhân cư trú, cá nhân không cư trú, cơ quan thuế và các tổ chức chi trả thu nhập. |

| Nội dung chính: xác định thu nhập chịu thuế, danh mục 22 điều khoản thu nhập miễn thuế, giảm trừ gia cảnh, quy đổi thu nhập ngoại tệ, kỳ tính thuế, căn cứ tính thuế theo từng loại thu nhập, khấu trừ và quyết toán thuế. |

| Doanh nghiệp cần rà soát lại quy chế lương, bảng chấm công và hồ sơ chứng từ trước kỳ quyết toán thuế năm 2026 (hạn nộp tháng 3/2027). |

| Tóm tắt 10 điểm mới của Nghị định 253/2026/NĐ-CP |

Nghị định 253/2026/NĐ-CP là gì? Căn cứ pháp lý và phạm vi điều chỉnh

Nghị định 253/2026/NĐ-CP được Chính phủ ban hành căn cứ Luật Tổ chức Chính phủ số 63/2025/QH15 và Luật Thuế thu nhập cá nhân số 109/2025/QH15 (được sửa đổi, bổ sung bởi Luật số 09/2026/QH16). Văn bản do Phó Thủ tướng Nguyễn Văn Thắng ký thay mặt Chính phủ ngày 30/6/2026, có hiệu lực chỉ sau đó một ngày.

Theo Điều 1 của Nghị định, phạm vi điều chỉnh bao gồm hai nhóm nội dung. Thứ nhất là quy định chi tiết các điều khoản được luật giao, trải dài từ khái niệm cá nhân cư trú, thu nhập chịu thuế, thu nhập miễn thuế cho đến căn cứ tính thuế. Thứ hai là các biện pháp tổ chức thi hành: xác định người nộp thuế, quy đổi thu nhập, kỳ tính thuế, khấu trừ, khai thuế thay, nộp thuế thay, quyết toán và hoàn thuế.

Đối tượng áp dụng của Nghị định 253/2026/NĐ-CP

Điều 2 xác định rõ đối tượng áp dụng gồm người nộp thuế, cơ quan thuế và các tổ chức, cá nhân khác có liên quan. Cụ thể hơn, Điều 3 phân loại người nộp thuế thành hai nhóm: cá nhân cư trú có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam, cá nhân không cư trú chỉ chịu thuế đối với phần thu nhập phát sinh tại Việt Nam.

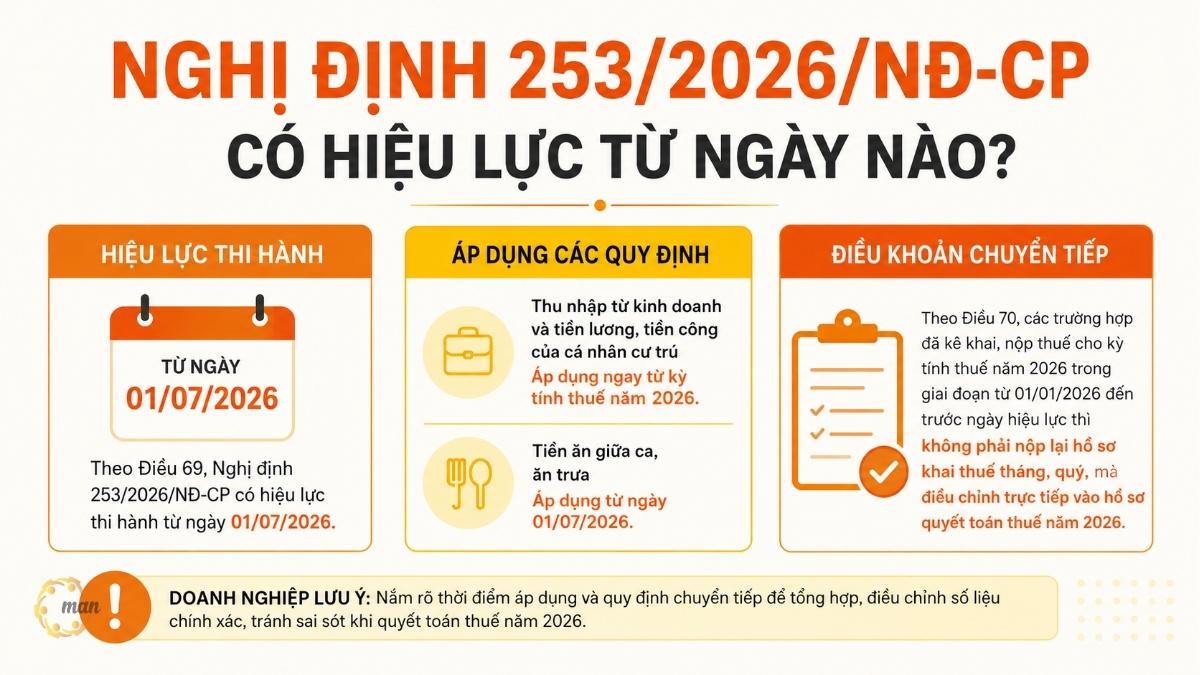

Nghị định 253/2026/NĐ-CP có hiệu lực từ ngày nào?

Điều 69 quy định Nghị định có hiệu lực thi hành từ ngày 1/7/2026. Riêng các quy định liên quan đến thu nhập từ kinh doanh và tiền lương, tiền công của cá nhân cư trú được áp dụng ngay từ kỳ tính thuế năm 2026, còn quy định về tiền ăn giữa ca, ăn trưa áp dụng từ đúng ngày hiệu lực.

Nghị định cũng nêu rõ điều khoản chuyển tiếp tại Điều 70: các trường hợp đã kê khai, nộp thuế cho kỳ tính thuế năm 2026 trong giai đoạn từ 1/1/2026 đến trước ngày hiệu lực thì không phải nộp lại hồ sơ khai thuế tháng, quý, mà điều chỉnh trực tiếp vào hồ sơ quyết toán thuế năm 2026. Đây là điểm doanh nghiệp cần lưu ý để tránh sai sót khi tổng hợp số liệu cuối năm.

Ai được xác định là cá nhân cư trú theo Nghị định 253/2026/NĐ-CP?

Điều 4 quy định cá nhân cư trú phải đáp ứng một trong hai điều kiện. Điều kiện thứ nhất là có mặt tại Việt Nam từ 183 ngày trở lên trong một năm dương lịch hoặc 12 tháng liên tục kể từ ngày đầu tiên có mặt. Điều kiện thứ hai là có nơi ở thường xuyên tại Việt Nam, bao gồm nơi đăng ký thường trú hoặc nhà thuê để ở với tổng thời hạn hợp đồng từ 183 ngày trở lên trong năm tính thuế.

Trường hợp cá nhân có nơi ở thường xuyên nhưng thực tế có mặt dưới 183 ngày, nếu không chứng minh được là đối tượng cư trú của nước khác bằng Giấy chứng nhận cư trú hoặc bản chụp hộ chiếu thì vẫn bị xác định là cá nhân cư trú tại Việt Nam theo khoản 3 Điều 4.

Thu nhập chịu thuế theo Nghị định 253/2026/NĐ-CP gồm những khoản nào?

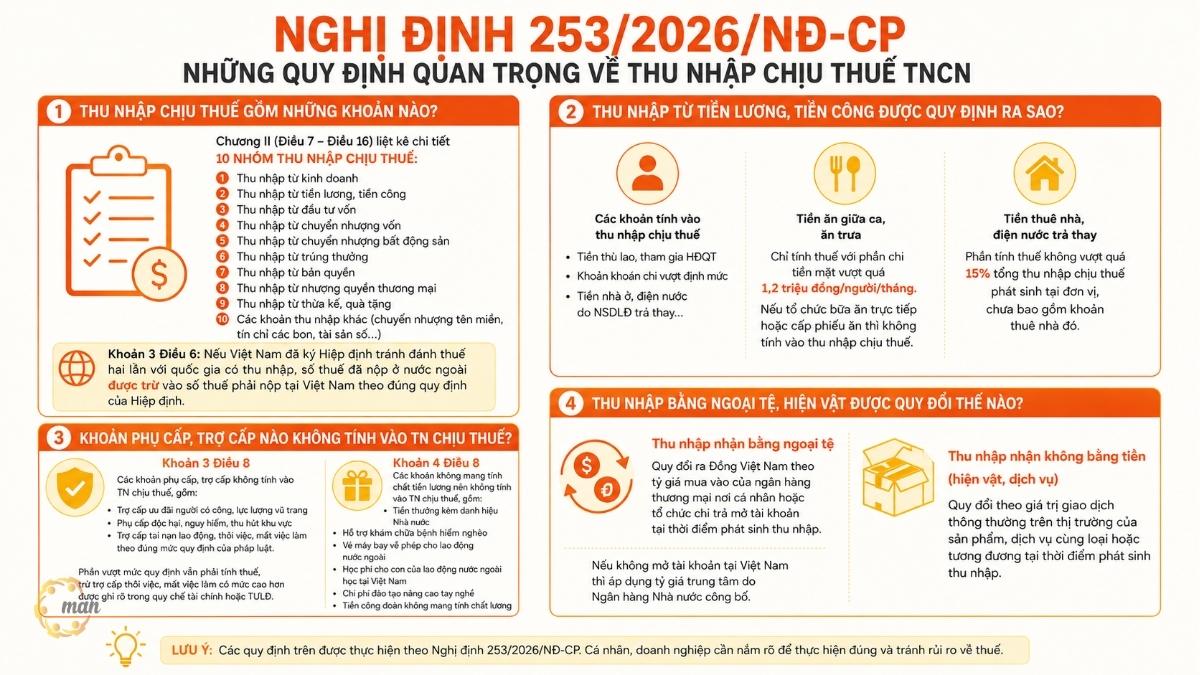

Chương II của Nghị định, từ Điều 7 đến Điều 16, liệt kê chi tiết mười nhóm thu nhập chịu thuế: thu nhập từ kinh doanh, tiền lương tiền công, đầu tư vốn, chuyển nhượng vốn, chuyển nhượng bất động sản, trúng thưởng, tiền bản quyền, nhượng quyền thương mại, thừa kế quà tặng và các khoản thu nhập khác như chuyển nhượng tên miền, tín chỉ các bon, tài sản số.

Khoản 3 Điều 6 còn bổ sung một quyền lợi quan trọng cho cá nhân có thu nhập từ nước ngoài: nếu Việt Nam đã ký Hiệp định tránh đánh thuế hai lần với quốc gia đó, số thuế đã nộp ở nước ngoài được trừ vào số thuế phải nộp tại Việt Nam theo đúng quy định của Hiệp định.

Thu nhập từ tiền lương, tiền công được quy định ra sao?

Điều 8 là điều khoản dài nhất và phức tạp nhất, liệt kê các khoản lợi ích tính vào thu nhập chịu thuế như tiền thù lao, tiền tham gia hội đồng quản trị, khoản khoán chi vượt định mức, tiền nhà ở, điện nước do người sử dụng lao động trả thay. Đáng chú ý, khoản tiền ăn giữa ca, ăn trưa chỉ bị tính thuế đối với phần chi tiền mặt vượt quá 1,2 triệu đồng một người một tháng; nếu doanh nghiệp tổ chức bữa ăn trực tiếp hoặc cấp phiếu ăn thì không tính vào thu nhập chịu thuế.

Đối với khoản tiền thuê nhà, điện nước do người sử dụng lao động trả thay, Nghị định giới hạn phần tính thuế không vượt quá 15% tổng thu nhập chịu thuế phát sinh tại đơn vị, chưa bao gồm khoản thuê nhà đó.

Khoản phụ cấp, trợ cấp nào không tính vào thu nhập chịu thuế?

Khoản 3 Điều 8 liệt kê một danh sách dài các khoản phụ cấp, trợ cấp không tính vào thu nhập chịu thuế, gồm trợ cấp ưu đãi người có công, trợ cấp lực lượng vũ trang, phụ cấp độc hại nguy hiểm, phụ cấp thu hút khu vực, trợ cấp tai nạn lao động, trợ cấp thôi việc, mất việc làm theo đúng mức quy định của pháp luật. Phần vượt mức quy định của các khoản này vẫn phải tính thuế, trừ trường hợp trợ cấp thôi việc, mất việc làm có mức cao hơn được ghi rõ trong quy chế tài chính hoặc thỏa ước lao động.

Khoản 4 Điều 8 bổ sung nhóm các khoản không mang tính chất tiền lương nên không tính vào thu nhập chịu thuế, ví dụ tiền thưởng kèm danh hiệu Nhà nước, hỗ trợ khám chữa bệnh hiểm nghèo cho người lao động và thân nhân, vé máy bay về phép cho lao động nước ngoài, học phí cho con của lao động nước ngoài học tại Việt Nam, chi phí đào tạo nâng cao tay nghề và tiền công đoàn không mang tính chất lương.

Thu nhập bằng ngoại tệ, hiện vật được quy đổi thế nào?

Điều 17 quy định thu nhập chịu thuế nhận bằng ngoại tệ phải quy đổi ra Đồng Việt Nam theo tỷ giá mua vào của ngân hàng thương mại nơi cá nhân hoặc tổ chức chi trả mở tài khoản tại thời điểm phát sinh thu nhập. Nếu không mở tài khoản tại Việt Nam thì áp dụng tỷ giá trung tâm do Ngân hàng Nhà nước công bố.

Đối với thu nhập nhận không bằng tiền, ví dụ hiện vật hoặc dịch vụ, Nghị định yêu cầu quy đổi theo giá trị giao dịch thông thường trên thị trường của sản phẩm, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh thu nhập.

Nghị định 253/2026/NĐ-CP quy định những khoản thu nhập nào được miễn thuế?

Đây là phần được doanh nghiệp và người lao động quan tâm nhiều nhất. Mục 1 Chương III, từ Điều 18 đến Điều 39, liệt kê 22 nhóm thu nhập miễn thuế. Bảng dưới đây tổng hợp các nhóm chính.

| Điều khoản | Nội dung miễn thuế |

| Điều 18, 19, 20 | Chuyển nhượng, thừa kế, quà tặng bất động sản giữa người thân; nhà đất duy nhất; đất được Nhà nước giao không thu tiền |

| Điều 21, 22, 23 | Thu nhập của hộ nông dân trực tiếp sản xuất nông, lâm, ngư nghiệp; lợi tức “cánh đồng lớn”; chuyển đổi đất nông nghiệp |

| Điều 24, 25 | Lãi trái phiếu Chính phủ, lãi tiền gửi ngân hàng, lãi bảo hiểm nhân thọ; kiều hối |

| Điều 26 | Tiền lương làm việc ban đêm, làm thêm giờ, tiền lương ngày không nghỉ phép (phần chênh lệch cao hơn mức bình thường) |

| Điều 27, 28, 29 | Lương hưu; học bổng; các khoản bồi thường bảo hiểm, tai nạn lao động, bồi thường nhà nước |

| Điều 30, 31, 32, 33 | Thu nhập từ thiện; viện trợ nước ngoài; thu nhập của thuyền viên Việt Nam; dịch vụ khai thác thủy sản xa bờ |

| Điều 34, 35, 36, 37 | Tín chỉ các bon, trái phiếu xanh; thu nhập từ nhiệm vụ khoa học công nghệ, đổi mới sáng tạo; khởi nghiệp sáng tạo |

| Điều 38, 39 | Chuyên gia nước ngoài làm việc theo dự án ODA, tổ chức Liên hợp quốc; thu nhập chủ doanh nghiệp tư nhân |

Miễn thuế lương làm đêm, làm thêm giờ theo Điều 26 áp dụng thế nào?

Điều 26 Nghị định 253/2026/NĐ-CP quy định miễn thuế đối với phần tiền lương làm việc ban đêm, làm thêm giờ và tiền lương trả cho những ngày không nghỉ phép, với điều kiện phù hợp quy định về điều kiện, thời gian theo pháp luật lao động. Tổ chức trả thu nhập phải lập bảng kê phản ánh rõ thời gian làm đêm, làm thêm giờ và khoản tiền lương tương ứng đã trả, lưu tại đơn vị để xuất trình khi cơ quan thuế yêu cầu.

Khoản 3 Điều 26 nêu rõ nguyên tắc quan trọng: nếu tiền lương làm đêm, làm thêm giờ vượt mức quy định của pháp luật lao động thì phần vượt phải tính vào thu nhập chịu thuế. Nói cách khác, chỉ phần chênh lệch phụ trội hợp pháp mới được miễn, còn phần lương cơ bản vẫn tính thuế bình thường như trước đây.

Miễn thuế cho nhân lực công nghệ số, công nghệ cao có gì mới?

Điều 41 và Điều 42 là hai điều khoản hoàn toàn mới so với luật cũ. Cá nhân là nhân lực công nghiệp công nghệ số chất lượng cao làm việc tại khu công nghệ số tập trung, hoặc tham gia nghiên cứu phát triển sản phẩm công nghệ số trọng điểm, chip bán dẫn, hệ thống trí tuệ nhân tạo được miễn thuế thu nhập cá nhân liên tục trong 5 năm. Quy định tương tự áp dụng cho nhân lực công nghệ cao thực hiện nghiên cứu công nghệ chiến lược theo Luật Công nghệ cao.

Nhà đầu tư chứng khoán, quỹ mở được miễn, giảm thuế ra sao?

Điều 43 miễn thuế đối với thu nhập từ chuyển nhượng chứng chỉ quỹ mở, với điều kiện thời gian nắm giữ từ đủ 2 năm trở lên kể từ ngày mua. Chứng chỉ quỹ mua trước ngày 1/7/2026 vẫn được miễn thuế khi chuyển nhượng sau ngày này, miễn là đủ điều kiện 2 năm nắm giữ, tính theo nguyên tắc mua trước bán trước.

Điều 44 quy định thêm một chính sách ưu đãi giảm 50% thuế thu nhập cá nhân trong 5 năm, áp dụng cho lợi tức mà nhà đầu tư cá nhân được chia từ quỹ đầu tư chứng khoán hoặc quỹ đầu tư bất động sản thành lập theo Luật Chứng khoán, tính từ ngày 1/7/2026 đến hết ngày 30/6/2031.

Nghị định 253/2026/NĐ-CP quy định căn cứ tính thuế cho cá nhân cư trú như thế nào?

Chương IV, từ Điều 45 đến Điều 62, quy định công thức tính thuế cho từng loại thu nhập. Đối với tiền lương, tiền công, thuế được tính theo Biểu thuế lũy tiến từng phần sau khi trừ bảo hiểm bắt buộc, giảm trừ gia cảnh và các khoản giảm trừ khác. Đối với các loại thu nhập còn lại, Nghị định áp dụng thuế suất cố định theo từng lần phát sinh.

| Loại thu nhập | Thuế suất | Căn cứ |

| Đầu tư vốn | 5% trên thu nhập tính thuế | Điều 52 |

| Chuyển nhượng vốn (có xác định giá mua) | 20% trên thu nhập tính thuế | Điều 53 |

| Chuyển nhượng vốn (không xác định giá mua) | 2% trên giá chuyển nhượng | Điều 53 |

| Chuyển nhượng chứng khoán | 0,1% trên giá chuyển nhượng | Điều 54 |

| Chuyển nhượng bất động sản | 2% trên giá chuyển nhượng | Điều 57 |

| Trúng thưởng (phần vượt 20 triệu đồng) | 10% | Điều 58 |

| Tiền bản quyền (phần vượt 20 triệu đồng) | 5% | Điều 59 |

| Nhượng quyền thương mại (phần vượt 20 triệu đồng) | 10% | Điều 60 |

| Thừa kế, quà tặng (phần vượt 20 triệu đồng) | 10% | Điều 61 |

Giảm trừ gia cảnh và các khoản giảm trừ khác được tính ra sao?

Điều 47, 48 quy định người nộp thuế được giảm trừ cho bản thân và cho mỗi người phụ thuộc, với điều kiện đã đăng ký thuế và đăng ký người phụ thuộc trước ngày 31/12 của năm tính thuế. Điều 49 bổ sung thêm khoản giảm trừ cho chi phí y tế tối đa 23 triệu đồng một năm và chi phí giáo dục, đào tạo tối đa 24 triệu đồng một năm, với điều kiện có hóa đơn chứng từ hợp lệ và không được chi trả từ nguồn khác.

Riêng khoản đóng góp bảo hiểm hưu trí bổ sung, bảo hiểm hưu trí tự nguyện, bảo hiểm nhân thọ được trừ tối đa 3 triệu đồng một tháng, tính chung cho cả phần doanh nghiệp đóng và phần cá nhân tự đóng, theo điểm a khoản 2 Điều 46.

Cá nhân không cư trú chịu thuế theo Nghị định 253/2026/NĐ-CP ra sao?

Chương V, Điều 63 đến Điều 65, quy định thuế đối với cá nhân không cư trú. Điểm khác biệt lớn nhất so với cá nhân cư trú là thuế suất cố định 20% áp dụng trên toàn bộ tiền lương, tiền công nhận được do thực hiện công việc tại Việt Nam, không áp dụng Biểu thuế lũy tiến từng phần và không được trừ giảm trừ gia cảnh.

Đối với cá nhân không cư trú làm việc đồng thời tại Việt Nam và nước ngoài mà không tách riêng được thu nhập, Điều 64 đưa ra công thức phân bổ theo số ngày làm việc hoặc số ngày có mặt tại Việt Nam trên tổng số ngày làm việc trong năm hoặc trên 365 ngày.

Khấu trừ thuế và quyết toán thuế theo Nghị định 253/2026/NĐ-CP thực hiện thế nào?

Điều 50 quy định tổ chức trả thu nhập cho cá nhân không ký hợp đồng lao động hoặc ký hợp đồng dưới 3 tháng, với mức chi trả từ 5 triệu đồng một lần trở lên, phải khấu trừ 10% trước khi trả. Nếu cá nhân ước tính thu nhập sau giảm trừ gia cảnh chưa đến mức phải nộp thuế, có thể làm cam kết theo mẫu để tổ chức trả thu nhập tạm thời chưa khấu trừ.

Về quyết toán, Điều 51 cho phép cá nhân chỉ có một nguồn thu nhập từ tiền lương ký hợp đồng từ 3 tháng trở lên tại một tổ chức, đang làm việc tại đó vào thời điểm quyết toán, được ủy quyền cho tổ chức đó quyết toán thay. Cá nhân có thu nhập vãng lai bình quân không quá 15 triệu đồng một tháng đã bị khấu trừ 10% cũng không bắt buộc phải quyết toán đối với phần thu nhập này.

Kỳ tính thuế và giảm thuế do thiên tai, dịch bệnh theo Nghị định 253/2026/NĐ-CP quy định ra sao?

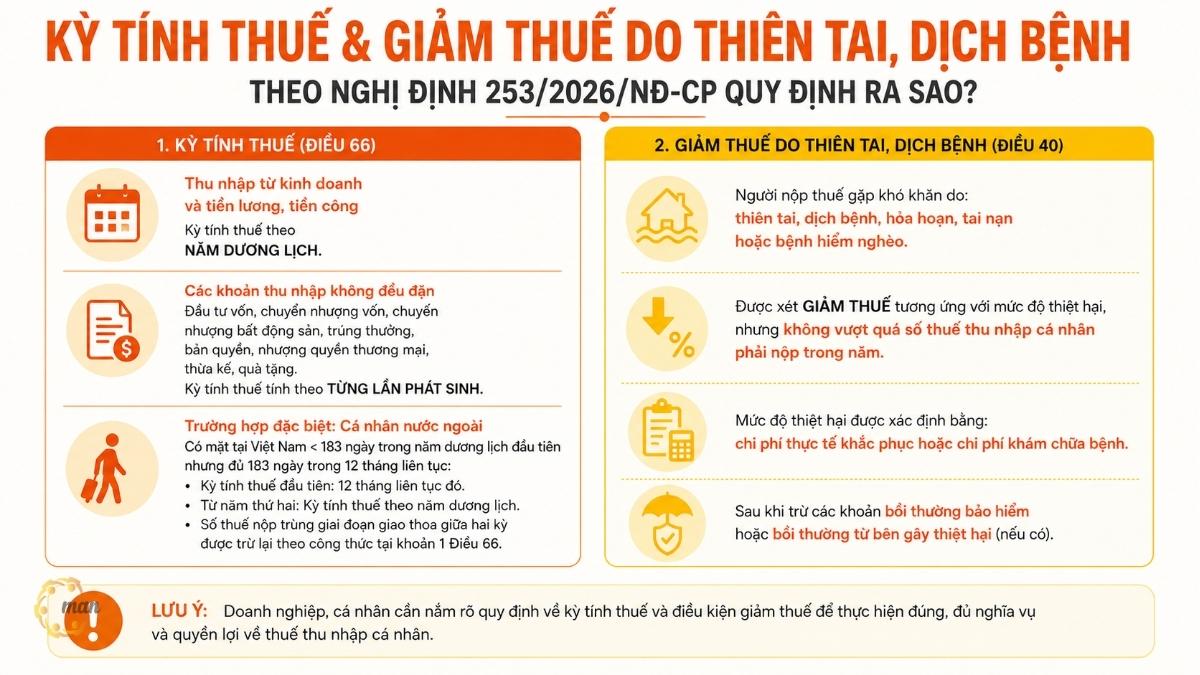

Điều 66 phân biệt hai cách xác định kỳ tính thuế. Với thu nhập từ kinh doanh và tiền lương, tiền công, kỳ tính thuế theo năm dương lịch. Với các khoản thu nhập không đều đặn như đầu tư vốn, chuyển nhượng vốn, chuyển nhượng bất động sản, trúng thưởng, bản quyền, nhượng quyền thương mại, thừa kế và quà tặng, kỳ tính thuế được tính theo từng lần phát sinh.

Trường hợp đặc biệt là cá nhân nước ngoài có mặt tại Việt Nam dưới 183 ngày trong năm dương lịch đầu tiên nhưng đủ 183 ngày tính trong 12 tháng liên tục, kỳ tính thuế đầu tiên được xác định là 12 tháng liên tục đó. Từ năm thứ hai trở đi, kỳ tính thuế chuyển về theo năm dương lịch, đồng thời số thuế nộp trùng của giai đoạn giao thoa giữa hai kỳ được trừ lại theo công thức tại khoản 1 Điều 66.

Bên cạnh đó, Điều 40 quy định người nộp thuế gặp khó khăn do thiên tai, dịch bệnh, hỏa hoạn, tai nạn hoặc bệnh hiểm nghèo được xét giảm thuế tương ứng với mức độ thiệt hại, nhưng không vượt quá số thuế thu nhập cá nhân phải nộp trong năm. Mức độ thiệt hại được xác định bằng chi phí thực tế khắc phục hoặc chi phí khám chữa bệnh, sau khi trừ các khoản bồi thường bảo hiểm hoặc bồi thường từ bên gây thiệt hại nếu có.

Case Study: Doanh nghiệp sản xuất tại Bình Dương áp dụng Nghị định 253/2026/NĐ-CP

Bối cảnh

Công ty TNHH X hoạt động trong lĩnh vực sản xuất linh kiện điện tử tại Bình Dương, có 1.200 công nhân, trong đó khoảng 30% lực lượng lao động làm ca đêm và 20% thường xuyên làm thêm giờ. Trước ngày 1/7/2026, toàn bộ phụ cấp ca đêm và làm thêm giờ được cộng chung vào lương tháng để tính thuế thu nhập cá nhân theo quy định cũ.

Cách xử lý sau khi Nghị định 253/2026/NĐ-CP có hiệu lực

Theo tư vấn từ MAN – Master Accountant Network, công ty đã thực hiện ba bước để tuân thủ đúng Điều 26 và Điều 46 của Nghị định: cập nhật phần mềm tính lương để tách riêng dòng lương cơ bản và phần phụ trội ca đêm, làm thêm giờ; xây dựng quy trình xác nhận bảng chấm công theo ca có chữ ký của tổ trưởng và bộ phận nhân sự; điều chỉnh cách khấu trừ thuế hàng tháng bằng cách trừ phần miễn thuế trước khi tính thuế trên thu nhập còn lại.

Kết quả đo lường được

Mỗi công nhân làm ca đêm tiết kiệm bình quân từ 280.000 đến 650.000 đồng tiền thuế thu nhập cá nhân mỗi tháng. Toàn bộ 1.200 công nhân của công ty giảm khoảng 400 đến 600 triệu đồng tiền thuế phải nộp mỗi tháng. Khi cơ quan thuế kiểm tra định kỳ, hồ sơ bảng chấm công và bảng lương tách bạch giúp quá trình đối chiếu diễn ra trong 2 ngày, không phát sinh sai sót.

Nhận định chuyên gia: Rủi ro doanh nghiệp thường gặp khi áp dụng Nghị định 253/2026/NĐ-CP

Các chuyên gia tại MAN – Master Accountant Network với hơn 30 năm kinh nghiệm tư vấn thuế và kiểm toán tại Việt Nam lưu ý một số rủi ro phổ biến khi doanh nghiệp triển khai Nghị định 253/2026/NĐ-CP.

Rủi ro thứ nhất là nhầm lẫn giữa phần lương cơ bản và phần phụ trội được miễn thuế, dẫn đến miễn thuế sai đối tượng, sai số tiền. Rủi ro thứ hai là thiếu hồ sơ chứng minh điều kiện miễn thuế, đặc biệt với các khoản mới như thu nhập của nhân lực công nghệ số chất lượng cao tại Điều 41, vốn đòi hỏi hồ sơ xác nhận từ cơ quan quản lý chuyên ngành. Rủi ro thứ ba là phần mềm kế toán nội địa chưa cập nhật kịp trường dữ liệu tách bạch các khoản miễn thuế mới, khiến sổ sách và tờ khai lệch nhau khi quyết toán năm.

Một rủi ro khác ít được chú ý là việc xác định thời điểm phát sinh thu nhập đối với các khoản trả lương giao thời trước và sau ngày 1/7/2026. Doanh nghiệp cần lưu bản ghi rõ ràng để tránh tranh chấp khi cơ quan thuế đối chiếu số liệu quyết toán năm 2026, có hạn nộp vào tháng 3/2027.

Kết luận

Nghị định 253/2026/NĐ-CP tạo ra một khung pháp lý đồng bộ, chi tiết hơn nhiều so với giai đoạn trước, vừa mở rộng diện miễn thuế cho người lao động làm đêm, làm thêm giờ, nhân lực công nghệ cao, vừa siết chặt yêu cầu về hồ sơ, chứng từ đối với doanh nghiệp. Việc nắm vững từng điều khoản, từ xác định cá nhân cư trú, thu nhập chịu thuế, đến công thức tính thuế cho từng loại thu nhập, là điều kiện bắt buộc để tránh rủi ro bị truy thu, xử phạt khi quyết toán thuế năm 2026.

Các dịch vụ thuế tại MAN – Master Accountant Network

- Dịch vụ kế toán thuế

- Dịch vụ tư vấn thuế

- Dịch vụ quyết toán thuế

- Dịch vụ báo cáo thuế

- Dịch vụ hoàn thuế GTGT

Thông tin liên hệ dịch vụ tại MAN – Master Accountant Network

- Địa chỉ: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Tài chính doanh nghiệp.

Câu hỏi thường gặp về Nghị định 253/2026/NĐ-CP

Nghị định 253/2026/NĐ-CP thay thế Nghị định 65/2013/NĐ-CP và bãi bỏ một số điều tại Nghị định 91/2014/NĐ-CP, Nghị định 12/2015/NĐ-CP liên quan đến thuế thu nhập cá nhân.

Doanh nghiệp cần lập bảng kê thời gian làm đêm, làm thêm giờ, lưu kèm bảng chấm công, bảng lương và hợp đồng lao động có điều khoản làm thêm giờ để xuất trình khi cơ quan thuế yêu cầu theo Điều 26.

Không. Theo Điều 64 của Nghị định 253/2026/NĐ-CP, cá nhân không cư trú chịu thuế 20% trên toàn bộ thu nhập từ tiền lương, tiền công phát sinh tại Việt Nam, không được áp dụng giảm trừ gia cảnh như cá nhân cư trú.

Theo Điều 41, thời gian miễn thuế là 5 năm liên tục kể từ tháng phát sinh thu nhập được miễn, áp dụng cho thu nhập từ dự án công nghệ số trọng điểm, chip bán dẫn hoặc hệ thống trí tuệ nhân tạo.

Theo Điều 49, chi phí khám chữa bệnh được giảm trừ tối đa 23 triệu đồng một năm, chi phí giáo dục đào tạo được giảm trừ tối đa 24 triệu đồng một năm, với điều kiện có đầy đủ hóa đơn, chứng từ hợp lệ. Nghị định 253/2026/NĐ-CP thay thế văn bản nào?

Doanh nghiệp cần chuẩn bị hồ sơ gì để áp dụng miễn thuế lương làm đêm, làm thêm giờ?

Cá nhân không cư trú có được giảm trừ gia cảnh không?

Nhân lực công nghệ số chất lượng cao được miễn thuế trong bao lâu?

Khoản chi y tế, giáo dục được giảm trừ tối đa bao nhiêu theo Nghị định 253/2026/NĐ-CP?

{kind=link}

{kind=link}