Thông tư 152/2025/TT-BTC chính thức được ban hành ngày 31/12/2025, thay thế Thông tư 88/2021/TT-BTC, đánh dấu bước ngoặt trong quản lý tài chính kinh doanh nhỏ lẻ. Văn bản này chuẩn hóa khung pháp lý dựa trên các Luật Kế toán và Luật Quản lý thuế mới nhất, giúp chủ hộ kinh doanh tiếp cận hệ thống quản lý chuyên nghiệp, minh bạch.

Việc tuân thủ Thông tư 152/2025/TT-BTC là bắt buộc để đảm bảo quyền lợi về thuế và tránh rủi ro pháp lý. Với lộ trình áp dụng từ ngày 01/01/2026, các hộ kinh doanh cần nắm vững các thay đổi về nhân sự, chứng từ và hệ thống sổ sách để vận hành bộ máy kế toán tinh gọn, đúng chuẩn.

Đối tượng và nhân sự làm kế toán theo Thông tư 152/2025/TT-BTC

Thông tư quy định rõ tính tự chủ của người đại diện trong việc tổ chức bộ máy kế toán. Chủ hộ có thể tự ghi chép, bố trí nhân sự hoặc thuê dịch vụ kế toán chuyên nghiệp phù hợp quy mô thực tế.

Điểm đột phá là sự nới lỏng về mối quan hệ gia đình. Người đại diện có thể bố trí người thân (vợ, chồng, cha mẹ, con đẻ, anh chị em ruột) làm kế toán hoặc kiêm nhiệm các vị trí thủ kho, thủ quỹ. Quy định này giúp hộ kinh doanh tiết kiệm chi phí nhưng vẫn đảm bảo sự tin cậy và kiểm soát nội bộ chặt chẽ.

Ngoài ra, cá nhân kinh doanh có thể thuê các đơn vị dịch vụ kế toán đủ điều kiện hành nghề. Việc thuê ngoài giúp đảm bảo tính chính xác, cập nhật kịp thời các thay đổi chính sách về hóa đơn điện tử và kê khai thuế qua mạng, giảm thiểu sai sót trong quản lý tài chính.

Quy định về lưu trữ chứng từ và sổ sách kế toán theo Thông tư 152/2025/TT-BTC

Công tác lưu trữ tài liệu theo Thông tư 152/2025/TT-BTC linh hoạt theo xu hướng chuyển đổi số. Hộ kinh doanh được quyền lựa chọn lưu trữ bằng bản giấy truyền thống hoặc trên phương tiện điện tử để tối ưu không gian và thuận tiện khi thanh kiểm tra.

Thời hạn lưu trữ tài liệu kế toán tối thiểu là 05 năm. Riêng hóa đơn bán hàng và mua hàng phải tuân thủ thời hạn lưu trữ theo pháp luật về thuế hiện hành. Đây là quy định quan trọng nhằm phục vụ công tác đối soát thuế dài hạn và bảo vệ quyền lợi pháp lý của hộ kinh doanh.

| Tiêu chí | Lưu trữ bản giấy | Lưu trữ điện tử |

| Tính thuận tiện | Xem trực tiếp nhưng tốn không gian | Tiết kiệm diện tích, tìm kiếm nhanh |

| Độ bền | Dễ hư hại do môi trường | Bảo mật tốt nếu có hệ thống backup |

| Chi phí | Chi phí in ấn và kho bãi cao | Chi phí hạ tầng CNTT ban đầu |

| Thời hạn | Tối thiểu 05 năm (TT 152/2025/TT-BTC) | Tối thiểu 05 năm (TT 152/2025/TT-BTC) |

Hệ thống sổ kế toán đối với hộ kinh doanh không chịu thuế theo Thông tư 152/2025/TT-BTC

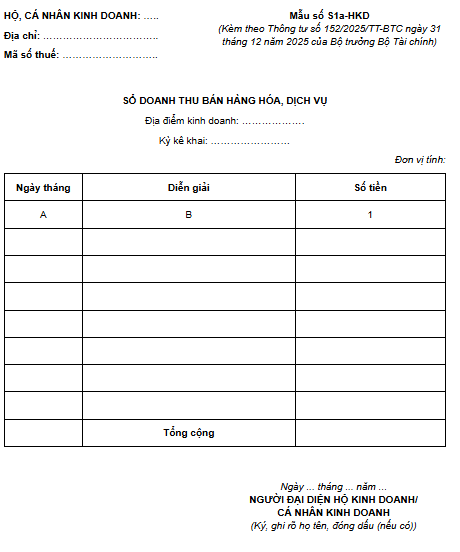

Đối với các hộ kinh doanh có doanh thu thấp, thuộc diện không chịu thuế GTGT và thuế TNCN, Thông tư hướng dẫn sử dụng mẫu sổ đơn giản nhất để theo dõi ngưỡng doanh thu, làm căn cứ xác định nghĩa vụ thuế khi có phát sinh.

Mẫu sổ chủ đạo là Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S1a-HKD). Sổ này giúp ghi lại giao dịch hàng ngày trực quan, không yêu cầu các bút toán nợ – có phức tạp, tạo thuận lợi tối đa cho các mô hình kinh doanh nhỏ lẻ tự quản lý.

Phương pháp ghi chép tại mẫu sổ S1a-HKD bao gồm:

- Cột ngày tháng: Ghi thời điểm thực tế phát sinh giao dịch.

- Cột diễn giải: Mô tả ngắn gọn loại hàng hóa hoặc dịch vụ cung cấp.

- Cột số tiền: Ghi giá trị tiền tệ thực tế thu được từ khách hàng.

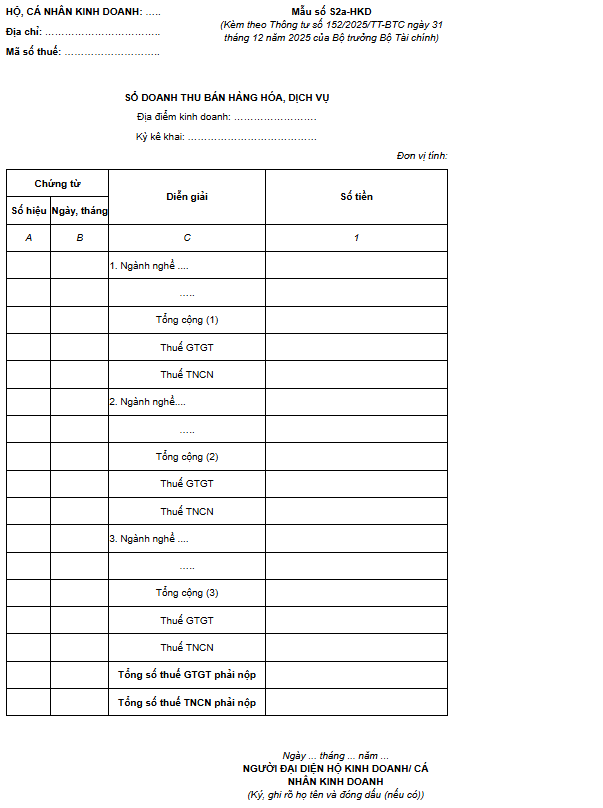

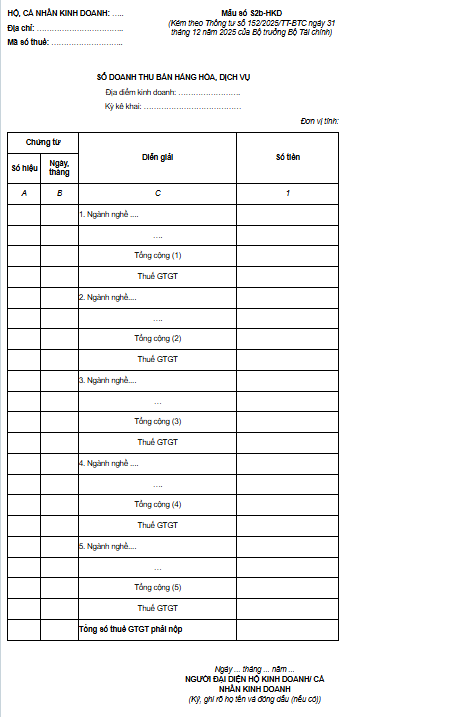

Kế toán cho hộ nộp thuế theo tỷ lệ % trên doanh thu theo Thông tư 152/2025/TT-BTC

Nhóm đối tượng nộp thuế theo tỷ lệ % trên doanh thu phải sử dụng hóa đơn và các chứng từ liên quan làm căn cứ xác định doanh thu. Việc sử dụng chứng từ hợp lệ giúp minh bạch hóa số liệu và rút ngắn thời gian làm việc với cơ quan thuế.

Mẫu sổ áp dụng là Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S2a-HKD). Sổ này cho phép phân loại doanh thu theo từng nhóm ngành nghề có cùng tỷ lệ % thuế GTGT và thuế TNCN, giúp tính toán chính xác số thuế phải nộp hàng kỳ.

| Nhóm ngành nghề | Doanh thu | Tỷ lệ % thuế GTGT | Thuế GTGT phải nộp |

| Phân phối, bán lẻ hàng hóa | 100.000.000 | 1% | 1.000.000 |

| Dịch vụ, xây dựng (không bao thầu) | 50.000.000 | 5% | 2.500.000 |

| Sản xuất, vận tải (có bao thầu) | 80.000.000 | 3% | 2.400.000 |

| Hoạt động kinh doanh khác | 20.000.000 | 2% | 400.000 |

Sử dụng mẫu sổ S2a-HKD giúp hộ kinh doanh dễ dàng đối chiếu số liệu với hệ thống thông tin của cơ quan thuế, đảm bảo tính chính xác trong việc thực hiện nghĩa vụ ngân sách nhà nước.

Kế toán cho hộ nộp thuế TNCN trên thu nhập tính thuế theo Thông tư 152/2025/TT-BTC

Đối với cá nhân, hộ kinh doanh áp dụng phương pháp nộp thuế TNCN trên thu nhập tính thuế, Thông tư 152/2025/TT-BTC bắt buộc tổ chức hệ thống sổ sách kế toán đầy đủ nhằm xác định chính xác doanh thu, chi phí hợp lý được trừ và thu nhập chịu thuế.

Theo quy định, chi phí được trừ phải có căn cứ chứng minh hợp pháp, bao gồm:

- Hóa đơn, chứng từ hợp lệ theo quy định pháp luật về hóa đơn

- Bảng kê mua hàng hóa, dịch vụ không có hóa đơn (theo mẫu quy định)

- Các chứng từ liên quan đến chi phí sản xuất – kinh doanh phát sinh thực tế

Để đáp ứng yêu cầu trên, hộ kinh doanh phải mở và ghi chép đầy đủ 04 loại sổ kế toán theo quy định tại Điều 6 Thông tư 152/2025/TT-BTC, cụ thể như sau:

Sổ doanh thu bán hàng hóa, dịch vụ

Sổ này dùng để ghi nhận toàn bộ doanh thu phát sinh trong kỳ, bao gồm:

- Doanh thu bán hàng hóa

- Doanh thu cung ứng dịch vụ

- Doanh thu khác liên quan đến hoạt động kinh doanh

Doanh thu được theo dõi theo từng lần phát sinh, làm căn cứ:

- Xác định doanh thu tính thuế

- Đối chiếu với hóa đơn xuất ra

- Phục vụ việc xác định tỷ lệ % thuế GTGT (nếu thuộc diện chịu thuế GTGT)

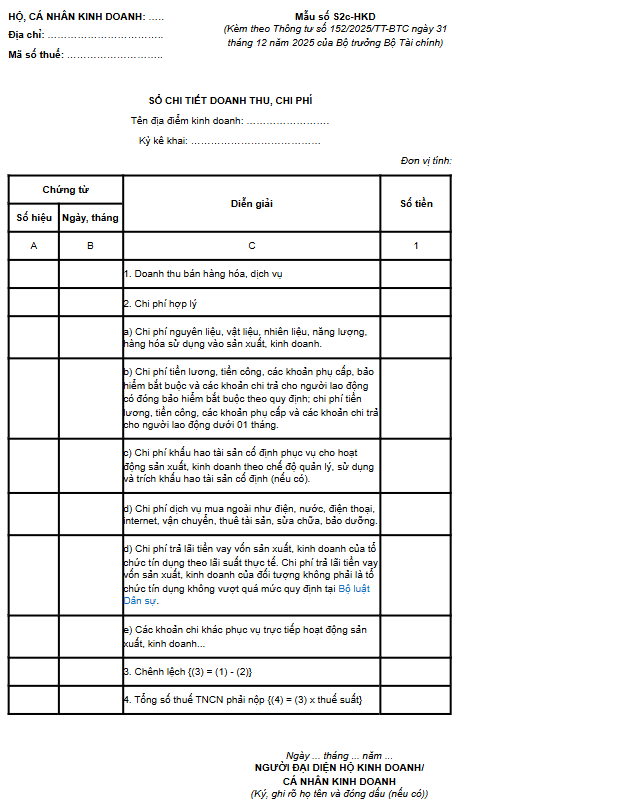

Sổ chi tiết doanh thu, chi phí

Đây là sổ quan trọng nhất để xác định thu nhập tính thuế TNCN, phản ánh:

- Doanh thu thực tế

- Các khoản chi phí hợp lý, hợp lệ được trừ

Chi phí được ghi nhận bao gồm:

- Chi phí nguyên vật liệu, hàng hóa

- Chi phí nhân công

- Chi phí khấu hao tài sản cố định

- Chi phí lãi vay phục vụ hoạt động kinh doanh

- Các chi phí sản xuất, kinh doanh hợp pháp khác

Sổ này là cơ sở trực tiếp để tính thuế TNCN phải nộp theo công thức:

Thu nhập tính thuế = Doanh thu – Chi phí được trừ

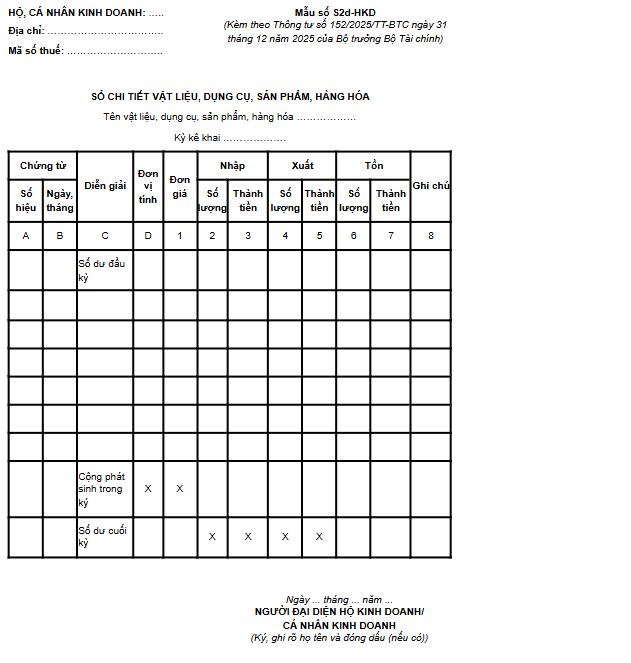

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

Sổ dùng để quản lý tình hình nhập – xuất – tồn kho, bao gồm:

- Nguyên vật liệu

- Dụng cụ, sản phẩm

- Hàng hóa kinh doanh

Giá trị xuất kho được xác định theo phương pháp bình quân gia quyền, giúp:

- Phản ánh chính xác giá vốn

- Tránh sai lệch chi phí

- Làm căn cứ chứng minh chi phí hợp lý khi quyết toán thuế

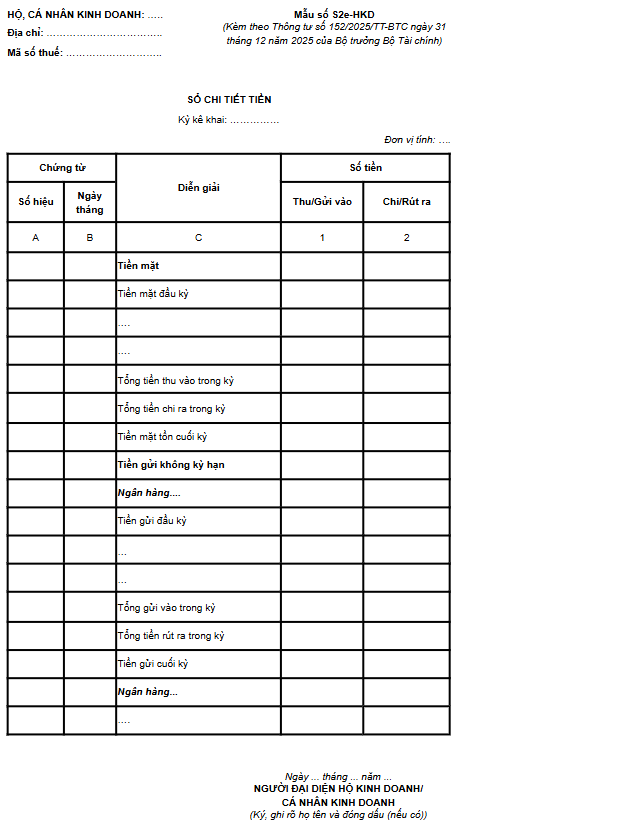

Sổ chi tiết tiền

Sổ này theo dõi toàn bộ biến động tiền tệ của hộ kinh doanh, bao gồm:

- Tiền mặt

- Tiền gửi ngân hàng không kỳ hạn

Thông tin trên sổ giúp:

- Kiểm soát dòng tiền thu – chi

- Đối chiếu với doanh thu và chi phí đã ghi nhận

- Chứng minh tính minh bạch tài chính khi cơ quan thuế kiểm tra

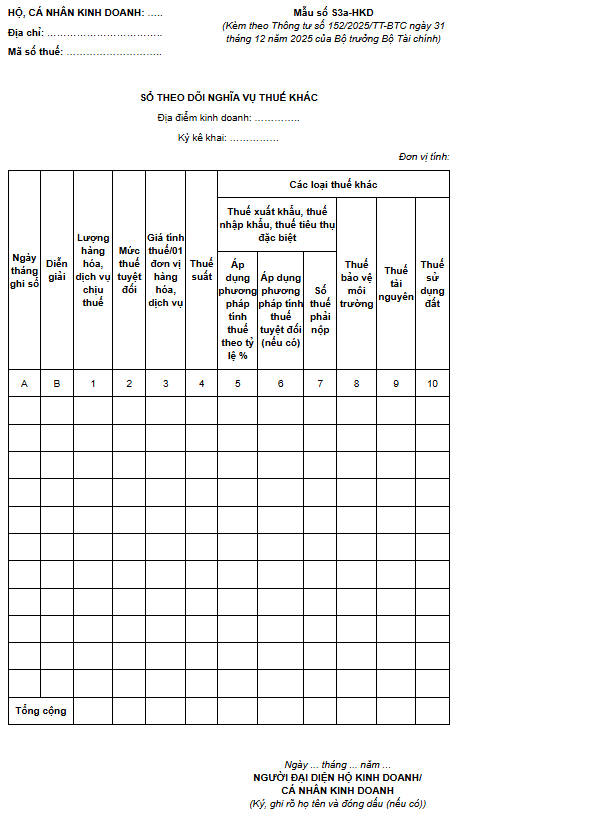

Kế toán các loại thuế khác (Xuất nhập khẩu, Tài nguyên, Thuế đất…) theo Thông tư 152/2025/TT-BTC

Trường hợp hộ kinh doanh có hoạt động đặc thù chịu các loại thuế khác (thuế xuất khẩu, nhập khẩu, tiêu thụ đặc biệt, tài nguyên, bảo vệ môi trường, thuế sử dụng đất), Thông tư yêu cầu sử dụng thêm Sổ theo dõi nghĩa vụ thuế khác (Mẫu số S3a-HKD).

Sổ này giúp theo dõi chi tiết lượng hàng hóa chịu thuế, giá tính thuế và áp dụng phương pháp tính thuế tương ứng (tỷ lệ % hoặc mức tuyệt đối). Việc ghi chép đầy đủ giúp hộ kinh doanh kiểm soát mọi nghĩa vụ ngân sách phát sinh một cách hệ thống.

Kết luận

Thông tư 152/2025/TT-BTC là hành lang pháp lý quan trọng, giúp hộ kinh doanh chuẩn hóa quản lý tài chính. Thực thi đúng quy định không chỉ đảm bảo an toàn về thuế mà còn giúp minh bạch hóa số liệu để tiếp cận các nguồn vốn vay ngân hàng hiệu quả hơn.

Nếu bạn cần hỗ trợ triển khai hệ thống sổ sách theo Thông tư 152/2025/TT-BTC, hãy để MAN – Master Accountant Network đồng hành cùng bạn. Chúng tôi cung cấp giải pháp kế toán thuế trọn gói, chuyên nghiệp và tối ưu. Liên hệ MAN ngay hôm nay!

Thông tin liên hệ dịch vụ tại MAN – Master Accountant Network

- Địa chỉ: Số 19A, đường 43, phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Phụ trách sản xuất nội dung bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.

Câu hỏi thường gặp về kế toán hộ kinh doanh theo Thông tư 152/2025/TT-BTC

Có (Điều 3). Hộ kinh doanh được phép bổ sung hoặc sửa đổi biểu mẫu cho phù hợp nhu cầu, miễn là đảm bảo các thông tin cốt lõi (tên sổ, ngày lập, chữ ký người đại diện).

Thông tư có hiệu lực thi hành kể từ ngày 01/01/2026, thay thế hoàn toàn Thông tư số 88/2021/TT-BTC.

Có. Thông tư quy định hộ kinh doanh vẫn sử dụng các mẫu sổ này để theo dõi và đối chiếu số thuế phải nộp theo thông báo của cơ quan thuế (Điều 3, Khoản 4). Hộ kinh doanh có được tự ý sửa biểu mẫu sổ kế toán không?

Thông tư 152/2025/TT-BTC có hiệu lực từ khi nào?

Nếu sử dụng hóa đơn điện tử có cần ghi sổ không?

{kind=link}

{kind=link}