Công văn 9409/BTC-CT là văn bản chỉ đạo mới nhất của Bộ Tài chính, ban hành ngày 3/7/2026, yêu cầu rà soát và xử lý dứt điểm tình trạng doanh nghiệp không hoạt động tại địa chỉ đã đăng ký trên phạm vi cả nước. Văn bản này nằm trong khuôn khổ Chiến dịch làm sạch mã số thuế – tháo gỡ điểm nghẽn trong kinh doanh, đặt ra các mốc thời hạn cụ thể cho cơ quan thuế và cơ quan đăng ký kinh doanh cấp tỉnh phối hợp thực hiện.

Đối với doanh nghiệp, đây không đơn thuần là một công văn hành chính nội bộ. Nếu công ty của bạn từng thay đổi văn phòng nhưng chưa cập nhật địa chỉ, hoặc đang có khoản nợ thuế kéo dài chưa xử lý, Công văn 9409/BTC-CT có thể là căn cứ trực tiếp để cơ quan đăng ký kinh doanh thu hồi Giấy chứng nhận đăng ký doanh nghiệp. Bài viết này, từ góc nhìn của MAN – Master Accountant Network, phân tích chi tiết nội dung công văn, các mốc thời gian bắt buộc và những rủi ro doanh nghiệp cần chủ động phòng tránh.

Tóm tắt trọng tâm về Công văn 9409/BTC-CT

- Công văn 9409/BTC-CT là văn bản của Bộ Tài chính ban hành ngày 3/7/2026, chỉ đạo rà soát, xử lý doanh nghiệp không hoạt động tại địa chỉ đã đăng ký.

- Dùng để yêu cầu cơ quan đăng ký kinh doanh cấp tỉnh phối hợp với cơ quan thuế lập danh sách, phân loại và thu hồi Giấy chứng nhận đăng ký doanh nghiệp vi phạm.

- Áp dụng cho mọi doanh nghiệp không còn hoạt động tại địa chỉ trụ sở đã đăng ký, đặc biệt doanh nghiệp có nợ thuế kéo dài hoặc có dấu hiệu vi phạm về hóa đơn.

- Mốc thời gian: hoàn thành rà soát trước 15/7/2026; hoàn thành thu hồi giấy phép trước 15/8/2026; báo cáo kết quả trước 31/12/2026.

Công văn 9409/BTC-CT là gì? Định nghĩa và căn cứ ban hành

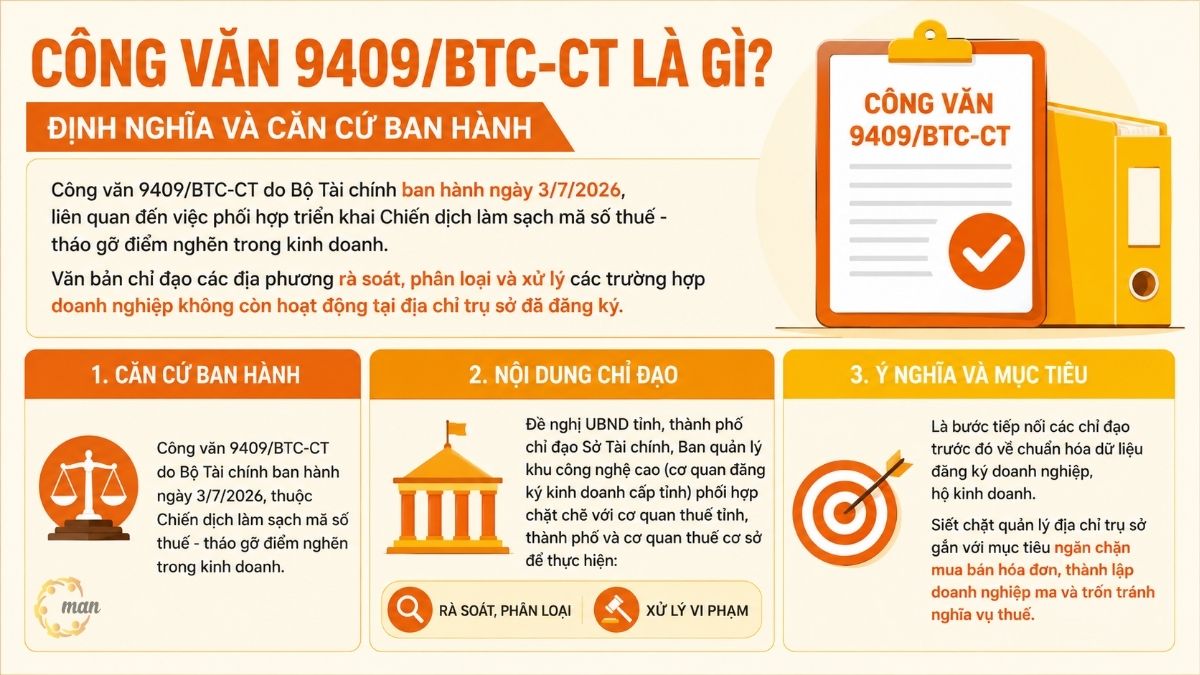

Công văn 9409/BTC-CT do Bộ Tài chính ban hành ngày 3/7/2026, có nội dung liên quan đến việc phối hợp triển khai Chiến dịch làm sạch mã số thuế – tháo gỡ điểm nghẽn trong kinh doanh. Nói ngắn gọn, đây là văn bản chỉ đạo các địa phương rà soát, phân loại và xử lý các trường hợp doanh nghiệp không còn hoạt động tại địa chỉ trụ sở đã đăng ký với cơ quan nhà nước.

Nội dung cốt lõi của công văn đề nghị Ủy ban nhân dân các tỉnh, thành phố chỉ đạo Sở Tài chính, Ban quản lý khu công nghệ cao, tức cơ quan đăng ký kinh doanh cấp tỉnh, phối hợp chặt chẽ với cơ quan thuế tỉnh, thành phố và cơ quan thuế cơ sở để thực hiện hai nhóm việc lớn: triển khai rà soát và xử lý vi phạm.

Đây là bước tiếp nối của một loạt chỉ đạo trước đó về chuẩn hóa dữ liệu đăng ký doanh nghiệp, hộ kinh doanh. Việc siết chặt quản lý địa chỉ trụ sở gắn liền với mục tiêu ngăn chặn tình trạng mua bán hóa đơn, thành lập doanh nghiệp ma và trốn tránh nghĩa vụ thuế vốn tồn tại dai dẳng trong nhiều năm qua.

Vì sao Bộ Tài chính siết chặt quản lý địa chỉ đăng ký doanh nghiệp?

Tình trạng doanh nghiệp đăng ký địa chỉ trụ sở nhưng thực tế không hoạt động tại đó gây ra nhiều hệ lụy: cơ quan thuế không thể tống đạt thông báo, không thể xác minh nghĩa vụ thuế, và đây cũng là kẽ hở để một số đối tượng lập doanh nghiệp nhằm mua bán hóa đơn bất hợp pháp. Việc rà soát, thu hồi giấy phép theo Công văn 9409/BTC-CT nhằm làm sạch dữ liệu đăng ký kinh doanh trên toàn quốc, gắn trách nhiệm rõ ràng giữa cơ quan thuế và cơ quan đăng ký kinh doanh.

Đối tượng nào chịu tác động từ Công văn 9409/BTC-CT?

Về bản chất, công văn là văn bản điều hành nội bộ giữa các cơ quan quản lý nhà nước, nhưng tác động thực tế lại rơi trực tiếp vào doanh nghiệp thuộc các nhóm sau:

- Doanh nghiệp không còn hoạt động tại địa chỉ trụ sở đã đăng ký, dù đã chuyển địa điểm nhưng chưa làm thủ tục thay đổi đăng ký kinh doanh.

- Doanh nghiệp có nợ thuế kéo dài, không hợp tác với cơ quan thuế trong quá trình xác minh, đủ điều kiện áp dụng biện pháp cưỡng chế thu hồi giấy phép.

- Doanh nghiệp có dấu hiệu mua bán hóa đơn, trốn thuế, hoặc lợi dụng pháp nhân, mã số thuế để thực hiện hành vi vi phạm pháp luật.

- Trường hợp hồ sơ đăng ký doanh nghiệp bị xác định là giả mạo, sử dụng trái phép thông tin cá nhân để thành lập doanh nghiệp.

Điểm cần lưu ý: công văn không phân biệt quy mô hay loại hình doanh nghiệp. Từ công ty sản xuất, thương mại, dịch vụ đến doanh nghiệp có vốn đầu tư nước ngoài, hễ rơi vào tình trạng không hoạt động tại địa chỉ đăng ký và có yếu tố vi phạm về thuế, đều là đối tượng rà soát.

Các mốc thời gian bắt buộc theo Công văn 9409/BTC-CT

Một trong những điểm khác biệt lớn nhất của công văn này so với các văn bản chỉ đạo trước đây là việc ấn định các mốc thời hạn cụ thể, buộc cơ quan chức năng phải hoàn thành đúng tiến độ. Bảng dưới đây tổng hợp các mốc quan trọng.

| Nội dung công việc | Cơ quan thực hiện | Thời hạn hoàn thành |

| Rà soát, lập danh sách doanh nghiệp không hoạt động tại địa chỉ đăng ký | Cơ quan đăng ký kinh doanh cấp tỉnh phối hợp cơ quan thuế | Trước 15/7/2026 |

| Lập hồ sơ đề nghị thu hồi giấy phép do cưỡng chế thuế | Cơ quan thuế | Trước 15/8/2026 |

| Thu hồi Giấy chứng nhận đăng ký doanh nghiệp theo đề nghị cơ quan thuế | Cơ quan đăng ký kinh doanh cấp tỉnh | Trước 15/8/2026 |

| Yêu cầu doanh nghiệp báo cáo tuân thủ pháp luật | Cơ quan đăng ký kinh doanh cấp tỉnh | Trước 15/8/2026 |

| Báo cáo kết quả thu hồi giấy phép trong năm | Cơ quan đăng ký kinh doanh cấp tỉnh | Trước 31/12/2026 |

Với doanh nghiệp, mốc 15/7/2026 và 15/8/2026 mang ý nghĩa cảnh báo rõ ràng: nếu công ty đang trong danh sách rà soát mà không chủ động cập nhật địa chỉ hoặc xử lý nợ thuế, khả năng bị thu hồi giấy phép trong vòng một tháng sau đó là hoàn toàn hiện hữu.

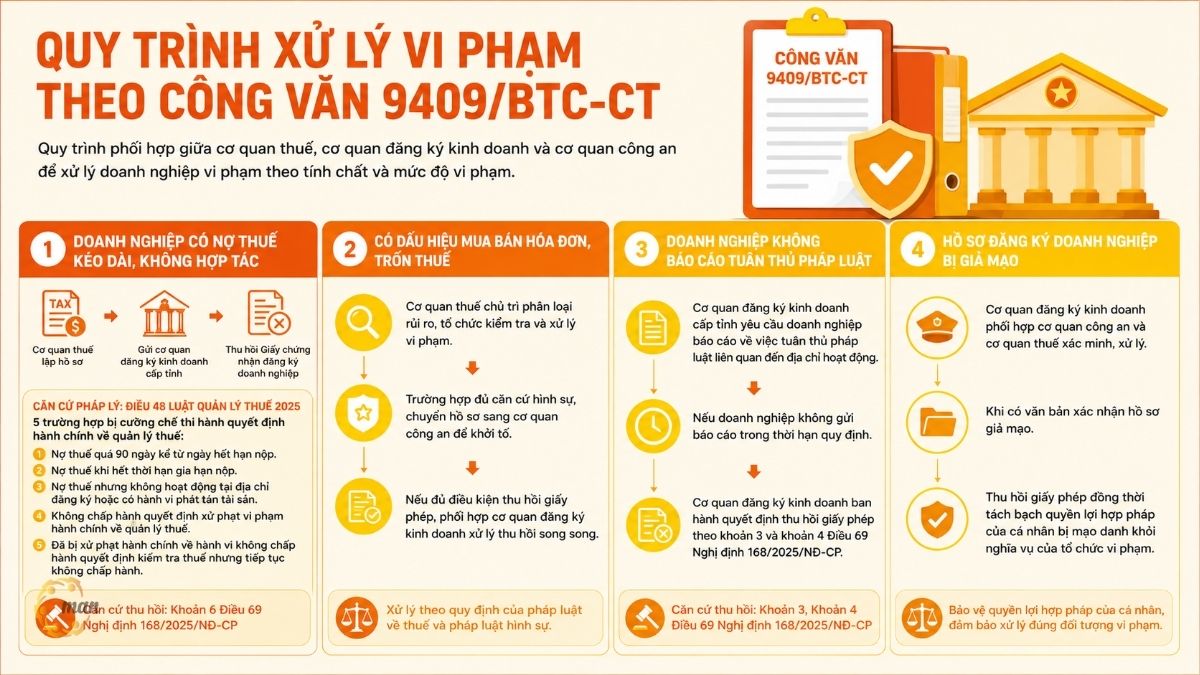

Quy trình xử lý vi phạm cụ thể theo Công văn 9409/BTC-CT

Công văn 9409/BTC-CT quy định rõ quy trình phối hợp giữa cơ quan thuế, cơ quan đăng ký kinh doanh và cơ quan công an để xử lý doanh nghiệp vi phạm. Tùy tính chất và mức độ vi phạm, doanh nghiệp có thể bị cưỡng chế thu hồi Giấy chứng nhận đăng ký doanh nghiệp, chuyển hồ sơ sang cơ quan điều tra hoặc bị xử lý do không thực hiện nghĩa vụ báo cáo, sử dụng hồ sơ đăng ký giả mạo. Dưới đây là quy trình áp dụng đối với từng trường hợp cụ thể.

Trường hợp doanh nghiệp có nợ thuế kéo dài, không hợp tác

Theo công văn, doanh nghiệp không hoạt động tại địa chỉ đăng ký, có nợ thuế kéo dài, không hợp tác và đủ điều kiện cưỡng chế thu hồi giấy phép sẽ bị cơ quan thuế lập hồ sơ, gửi cơ quan đăng ký kinh doanh cấp tỉnh đề nghị thu hồi. Cơ quan đăng ký kinh doanh cấp tỉnh sau đó ban hành thông báo vi phạm, rồi ra quyết định thu hồi Giấy chứng nhận đăng ký doanh nghiệp theo khoản 6 Điều 69 Nghị định 168/2025/NĐ-CP, đồng thời cập nhật tình trạng pháp lý “Bị thu hồi do cưỡng chế về quản lý thuế”.

Căn cứ pháp lý cho việc cưỡng chế này nằm tại Điều 48 Luật Quản lý thuế 2025, quy định đầy đủ năm trường hợp người nộp thuế bị cưỡng chế thi hành quyết định hành chính về quản lý thuế như sau:

- Có tiền thuế nợ quá 90 ngày kể từ ngày hết thời hạn nộp theo quy định.

- Có tiền thuế nợ khi hết thời hạn gia hạn nộp tiền thuế.

- Có tiền thuế nợ nhưng không hoạt động tại địa chỉ đã đăng ký hoặc có hành vi phát tán tài sản.

- Không chấp hành quyết định xử phạt vi phạm hành chính về quản lý thuế theo đúng thời hạn ghi trên quyết định, trừ trường hợp được hoãn hoặc tạm đình chỉ thi hành quyết định xử phạt.

- Đã bị xử phạt hành chính về hành vi không chấp hành quyết định kiểm tra thuế nhưng tiếp tục không chấp hành quyết định kiểm tra thuế.

Như vậy, doanh nghiệp không hoạt động tại địa chỉ đã đăng ký mà đồng thời có nợ thuế thuộc ngay trường hợp thứ ba nêu trên, tức đương nhiên là đối tượng bị áp dụng biện pháp cưỡng chế thi hành quyết định hành chính về quản lý thuế, không cần chờ đủ 90 ngày như trường hợp nợ thuế thông thường.

Trường hợp có dấu hiệu mua bán hóa đơn, trốn thuế

Với doanh nghiệp không hoạt động tại địa chỉ đăng ký nhưng có dấu hiệu mua bán hóa đơn, trốn thuế, lợi dụng pháp nhân hoặc mã số thuế để vi phạm pháp luật, cơ quan thuế sẽ chủ trì phân loại rủi ro, tổ chức kiểm tra và xử lý vi phạm. Trường hợp đủ căn cứ hình sự, hồ sơ sẽ được chuyển sang cơ quan công an để khởi tố theo quy định. Nếu đồng thời đủ điều kiện thu hồi giấy phép, cơ quan thuế phối hợp cơ quan đăng ký kinh doanh xử lý thu hồi song song.

Trường hợp doanh nghiệp không báo cáo tuân thủ pháp luật

Cơ quan đăng ký kinh doanh cấp tỉnh có quyền yêu cầu doanh nghiệp báo cáo về việc tuân thủ pháp luật liên quan đến địa chỉ hoạt động. Nếu doanh nghiệp không gửi báo cáo trong thời hạn quy định, cơ quan đăng ký kinh doanh sẽ ban hành quyết định thu hồi giấy phép theo trình tự tại khoản 3 và khoản 4 Điều 69 Nghị định 168/2025/NĐ-CP về đăng ký doanh nghiệp.

Trường hợp hồ sơ đăng ký doanh nghiệp bị giả mạo

Với các trường hợp có căn cứ xác định hồ sơ đăng ký doanh nghiệp là giả mạo, hoặc lấy cắp, sử dụng trái phép thông tin cá nhân để thành lập doanh nghiệp, cơ quan đăng ký kinh doanh phối hợp cơ quan công an và cơ quan thuế xác minh, xử lý. Khi có văn bản xác nhận hồ sơ giả mạo, việc thu hồi giấy phép được thực hiện đồng thời với việc tách bạch quyền lợi hợp pháp của cá nhân bị mạo danh khỏi nghĩa vụ của tổ chức vi phạm.

Tình trạng không hoạt động tại địa chỉ đã đăng ký được xác định như thế nào?

Đây là khái niệm pháp lý cốt lõi mà nhiều doanh nghiệp còn mơ hồ. Điều 98 Nghị định 168/2025/NĐ-CP quy định cụ thể về tình trạng pháp lý của hộ kinh doanh trong Cơ sở dữ liệu về đăng ký hộ kinh doanh, gồm bốn tình trạng sau:

- Đang hoạt động: là tình trạng pháp lý của hộ kinh doanh đã được cấp Giấy chứng nhận đăng ký hộ kinh doanh mà không thuộc các tình trạng pháp lý còn lại.

- Tạm ngừng kinh doanh: là tình trạng pháp lý của hộ kinh doanh đang trong thời gian tạm ngừng kinh doanh theo quy định.

- Bị thu hồi do cưỡng chế về quản lý thuế: là tình trạng pháp lý của hộ kinh doanh đã bị cơ quan đăng ký kinh doanh cấp xã ra quyết định thu hồi Giấy chứng nhận đăng ký hộ kinh doanh theo đề nghị của cơ quan quản lý thuế về thực hiện biện pháp cưỡng chế thi hành quyết định hành chính về quản lý thuế.

- Không hoạt động tại địa chỉ đã đăng ký: là tình trạng pháp lý được cơ quan thuế lập biên bản xác minh về việc không hoạt động tại địa chỉ đã đăng ký. Thông tin này do cơ quan thuế cung cấp cho cơ quan đăng ký kinh doanh cấp xã để ghi nhận, cập nhật vào Cơ sở dữ liệu về đăng ký hộ kinh doanh.

Việc chuyển đổi và kết thúc tình trạng pháp lý “không hoạt động tại địa chỉ đã đăng ký” do cơ quan thuế quyết định, trừ trường hợp hộ kinh doanh đang thuộc một trong các tình trạng pháp lý khác nêu trên. Nói cách khác, một khi cơ quan thuế đã lập biên bản xác minh không hoạt động tại địa chỉ, đối tượng bị xác minh gần như không còn cách nào phản đối thủ tục ngoài việc chứng minh mình vẫn đang hoạt động bình thường tại địa chỉ đó hoặc nhanh chóng làm thủ tục thay đổi địa chỉ đăng ký.

Lưu ý kỹ thuật pháp lý: Điều 98 Nghị định 168/2025/NĐ-CP quy định trực tiếp cho hộ kinh doanh, với đầu mối là cơ quan đăng ký kinh doanh cấp xã. Công văn 9409/BTC-CT lại áp dụng nguyên tắc tương tự cho doanh nghiệp, với đầu mối là cơ quan đăng ký kinh doanh cấp tỉnh (Sở Tài chính, Ban quản lý khu công nghệ cao). Doanh nghiệp cần phân biệt rõ hai cấp cơ quan này khi nộp hồ sơ phản hồi hoặc khiếu nại, tránh nhầm lẫn giữa quy trình áp dụng cho hộ kinh doanh và quy trình áp dụng cho doanh nghiệp.

Tổng hợp căn cứ pháp lý liên quan đến Công văn 9409/BTC-CT

Trước khi áp dụng các biện pháp rà soát, cưỡng chế hoặc thu hồi giấy phép, cơ quan quản lý căn cứ vào nhiều văn bản pháp luật liên quan. Công văn 9409/BTC-CT đóng vai trò chỉ đạo triển khai, đồng thời được thực hiện trên cơ sở quy định của Luật Quản lý thuế 2025, Nghị định 168/2025/NĐ-CP và các văn bản hướng dẫn của cơ quan thuế. Dưới đây là tổng hợp các căn cứ pháp lý quan trọng doanh nghiệp cần lưu ý

| Văn bản pháp lý | Số hiệu / Ngày ban hành | Nội dung liên quan |

| Công văn 9409/BTC-CT | Bộ Tài chính, ngày 3/7/2026 | Chỉ đạo rà soát, thu hồi giấy phép doanh nghiệp không hoạt động tại địa chỉ đăng ký |

| Nghị định 168/2025/NĐ-CP | Chính phủ, về đăng ký doanh nghiệp | Điều 69 quy định trình tự thu hồi Giấy chứng nhận đăng ký doanh nghiệp; Điều 98 định nghĩa tình trạng pháp lý của hộ kinh doanh |

| Luật Quản lý thuế 2025 | Số 108/2025/QH15 | Điều 48 quy định các trường hợp bị cưỡng chế thi hành quyết định hành chính về quản lý thuế |

| Công điện 18/CĐ-CT | Cục Thuế, ngày 13/7/2026 | Tập trung nguồn lực triển khai Chiến dịch làm sạch mã số thuế – tháo gỡ điểm nghẽn trong kinh doanh |

Lưu ý quan trọng: tính đến thời điểm hiện tại, việc triển khai cụ thể tại từng địa phương vẫn phụ thuộc vào tiến độ phối hợp giữa Sở Tài chính và cơ quan thuế cơ sở. Các chuyên gia tại MAN khuyến nghị doanh nghiệp chủ động theo dõi thông báo từ cơ quan thuế quản lý trực tiếp, thay vì chờ đến khi nhận được quyết định thu hồi mới xử lý.

Case Study: Doanh nghiệp thương mại tại TP.HCM xử lý tình trạng bỏ địa chỉ đăng ký ra sao?

Bối cảnh

Công ty TNHH Y hoạt động trong lĩnh vực phân phối hàng tiêu dùng, có trụ sở đăng ký tại một quận trung tâm TP.HCM. Do chi phí thuê mặt bằng tăng cao, công ty chuyển văn phòng làm việc thực tế sang địa chỉ khác từ đầu năm 2026 nhưng chưa cập nhật thông tin với cơ quan đăng ký kinh doanh. Công ty cũng có khoản nợ thuế giá trị gia tăng phát sinh từ quý IV/2025 chưa quyết toán dứt điểm.

Rủi ro phát sinh

Khi cơ quan thuế cơ sở xuống kiểm tra thực tế theo kế hoạch triển khai Công văn 9409/BTC-CT, phát hiện địa chỉ đăng ký không còn hoạt động, cơ quan thuế lập biên bản xác minh. Do công ty còn nợ thuế và không phản hồi thông báo xác minh trong thời gian quy định, hồ sơ được xếp vào diện có nguy cơ bị đề nghị cưỡng chế thu hồi giấy phép.

Giải pháp xử lý

Theo tư vấn từ MAN – Master Accountant Network, công ty đã thực hiện ngay ba bước: thứ nhất, nộp hồ sơ thay đổi địa chỉ trụ sở chính về đúng nơi hoạt động thực tế và thông báo bằng văn bản cho cơ quan thuế quản lý; thứ hai, chủ động liên hệ cơ quan thuế lập kế hoạch nộp dần khoản nợ thuế còn tồn đọng; thứ ba, chuẩn bị hồ sơ chứng minh hoạt động sản xuất kinh doanh liên tục, bao gồm hợp đồng thuê văn phòng mới, hóa đơn đầu ra đầu vào phát sinh trong kỳ.

Kết quả đo lường được

- Công ty tránh được quyết định thu hồi Giấy chứng nhận đăng ký doanh nghiệp trong đợt rà soát trước ngày 15/8/2026.

- Việc chủ động cập nhật địa chỉ giúp hồ sơ thuế được xử lý minh bạch, tránh phát sinh thêm biện pháp cưỡng chế tài khoản ngân hàng.

- Thời gian xử lý toàn bộ vụ việc rút ngắn còn khoảng 3 tuần nhờ hồ sơ chứng minh đầy đủ, thay vì kéo dài nhiều tháng nếu chờ cơ quan chức năng ra quyết định thu hồi rồi mới khiếu nại.

Nhận định chuyên gia: Rủi ro doanh nghiệp thường gặp và cách phòng tránh

Các chuyên gia tại MAN – Master Accountant Network với hơn 30 năm kinh nghiệm thực tế trong lĩnh vực kiểm toán, kế toán và tư vấn thuế tại Việt Nam lưu ý bốn rủi ro chính doanh nghiệp cần chủ động phòng tránh khi triển khai Công văn 9409/BTC-CT.

- Rủi ro 1: Chậm cập nhật thay đổi địa chỉ trụ sở: Nhiều doanh nghiệp chuyển địa điểm hoạt động thực tế nhưng trì hoãn thủ tục thay đổi đăng ký kinh doanh, cho rằng đây là việc có thể làm sau. Trong bối cảnh chiến dịch rà soát đang được đẩy nhanh tiến độ, khoảng trống này chính là điểm dễ bị lập biên bản xác minh không hoạt động tại địa chỉ đăng ký nhất.

- Rủi ro 2: Không phản hồi khi cơ quan thuế xác minh: Khi cơ quan thuế xuống kiểm tra thực tế nhưng không gặp được đại diện doanh nghiệp, nhiều trường hợp bị lập biên bản mà doanh nghiệp không hề hay biết cho đến khi nhận được thông báo thu hồi giấy phép. Việc bố trí người trực, cập nhật số điện thoại liên hệ với cơ quan thuế là bước phòng ngừa đơn giản nhưng thường bị bỏ qua.

- Rủi ro 3: Để nợ thuế kéo dài mà không có kế hoạch xử lý: Theo góc nhìn từ MAN, nợ thuế quá 90 ngày kết hợp với tình trạng không hoạt động tại địa chỉ đăng ký là tổ hợp rủi ro cao nhất dẫn đến cưỡng chế thu hồi giấy phép. Doanh nghiệp nên chủ động đề nghị gia hạn hoặc lập kế hoạch nộp dần trước khi bị đưa vào diện cưỡng chế.

- Rủi ro 4: Nhầm lẫn giữa thu hồi do cưỡng chế thuế và thu hồi do vi phạm đăng ký kinh doanh: Hai quy trình thu hồi giấy phép, một theo pháp luật quản lý thuế, một theo pháp luật đăng ký doanh nghiệp, có thẩm quyền và trình tự khác nhau. Doanh nghiệp cần xác định rõ mình đang thuộc diện nào để chuẩn bị hồ sơ phản hồi đúng cơ quan có thẩm quyền, tránh mất thời gian gửi hồ sơ sai địa chỉ tiếp nhận.

Kết luận

Công văn 9409/BTC-CT đánh dấu bước siết chặt rõ rệt trong quản lý địa chỉ đăng ký kinh doanh, gắn trách nhiệm phối hợp cụ thể giữa cơ quan thuế và cơ quan đăng ký kinh doanh với các mốc thời hạn bắt buộc. Với doanh nghiệp, điều quan trọng nhất lúc này là chủ động rà soát lại tình trạng địa chỉ trụ sở, nghĩa vụ thuế còn tồn đọng và khả năng phản hồi khi cơ quan chức năng xác minh thực tế, thay vì chờ đến khi nhận được quyết định thu hồi mới xử lý.

Hơn 500 khách hàng đã quay lại sử dụng dịch vụ lần thứ hai trong năm qua, minh chứng thiết thực cho chất lượng tư vấn và sự an tâm mà MAN mang lại. Để được hỗ trợ cụ thể cho trường hợp doanh nghiệp bạn, hãy liên hệ MAN – Master Accountant Network để được tư vấn miễn phí.

Các dịch vụ thuế tại MAN – Master Accountant Network

- Dịch vụ kế toán thuế

- Dịch vụ tư vấn thuế

- Dịch vụ quyết toán thuế

- Dịch vụ báo cáo thuế

- Dịch vụ hoàn thuế GTGT

Thông tin liên hệ dịch vụ tại MAN – Master Accountant Network

- Địa chỉ: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Tài chính doanh nghiệp.

Câu hỏi thường gặp về Công văn 9409/BTC-CT

Công văn 9409/BTC-CT do Bộ Tài chính ban hành ngày 3/7/2026, chỉ đạo rà soát, xử lý doanh nghiệp không hoạt động tại địa chỉ đã đăng ký.

Không. Cơ quan thuế phải lập biên bản xác minh trước, sau đó tùy vào việc doanh nghiệp có nợ thuế, không hợp tác hay có dấu hiệu vi phạm khác mà áp dụng quy trình xử lý tương ứng, không thu hồi ngay lập tức trong mọi trường hợp.

Việc rà soát, lập danh sách phải hoàn thành trước 15/7/2026. Việc thu hồi giấy phép theo đề nghị của cơ quan thuế, cũng như yêu cầu doanh nghiệp báo cáo tuân thủ, phải hoàn thành trước 15/8/2026. Báo cáo kết quả thu hồi trong năm phải nộp trước 31/12/2026.

Doanh nghiệp nên khẩn trương làm thủ tục thay đổi địa chỉ trụ sở chính tại cơ quan đăng ký kinh doanh, đồng thời thông báo bằng văn bản cho cơ quan thuế quản lý trực tiếp để tránh bị lập biên bản xác minh không hoạt động tại địa chỉ cũ.

Theo Điều 48 Luật Quản lý thuế 2025, cưỡng chế thu hồi giấy phép áp dụng với trường hợp vừa nợ thuế vừa không hoạt động tại địa chỉ đăng ký. Nếu doanh nghiệp vẫn hoạt động bình thường tại địa chỉ đã đăng ký, biện pháp cưỡng chế đối với nợ thuế có thể áp dụng theo hình thức khác như phong tỏa tài khoản, chứ không đương nhiên dẫn đến thu hồi giấy phép. Công văn 9409/BTC-CT ban hành ngày nào và do cơ quan nào ban hành?

Doanh nghiệp bị phát hiện không hoạt động tại địa chỉ đăng ký có bị thu hồi giấy phép ngay không?

Thời hạn hoàn thành rà soát và thu hồi giấy phép là khi nào?

Doanh nghiệp cần làm gì nếu đã chuyển địa chỉ nhưng chưa cập nhật đăng ký kinh doanh?

Doanh nghiệp có nợ thuế nhưng vẫn hoạt động bình thường tại địa chỉ đăng ký có bị cưỡng chế thu hồi giấy phép không?

{kind=link}

{kind=link}