Nguồn thu nhập được miễn personal income tax là các khoản thu nhập của cá nhân không phải tính hoặc nộp thuế thu nhập cá nhân theo quy định của pháp luật. Việc xác định chính xác các khoản này giúp cá nhân và doanh nghiệp tối ưu hóa nghĩa vụ thuế, tránh sai sót trong kê khai và quyết toán.

Từ ngày 01/07/2026, Law on Personal Income Tax No. 109/2025/QH15 chính thức áp dụng, bổ sung nhiều danh mục miễn thuế quan trọng nhằm khuyến khích đổi mới sáng tạo, chuyển đổi xanh và phát triển công nghệ cao.

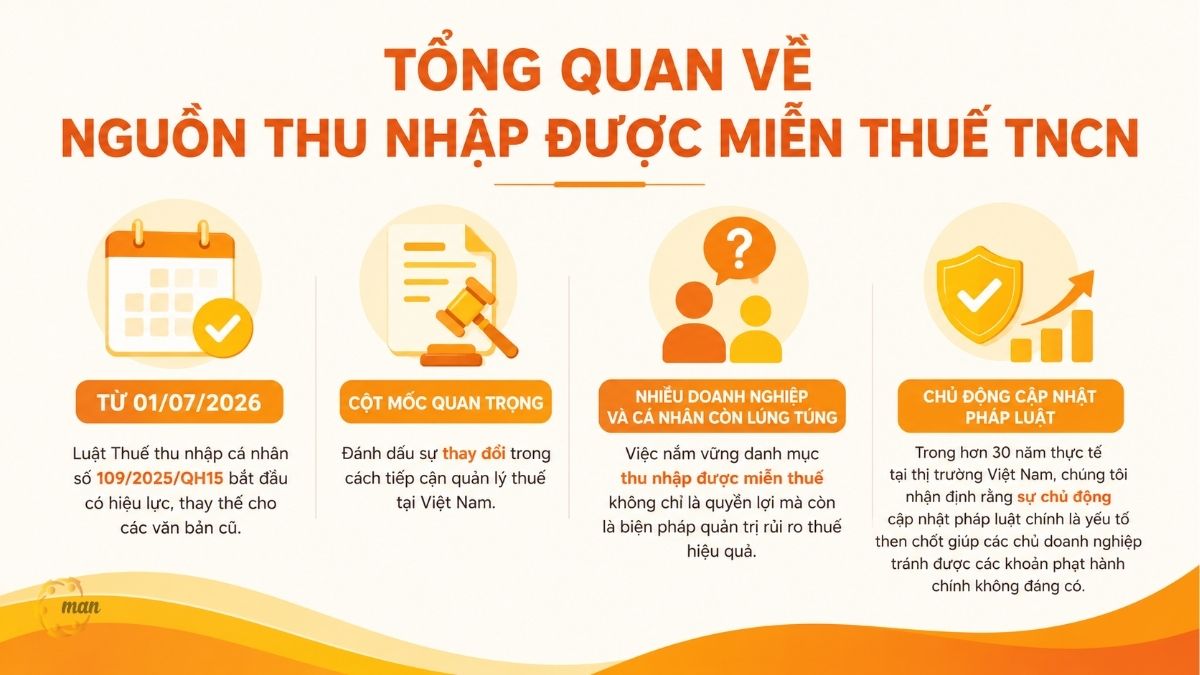

Tổng quan về nguồn thu nhập được miễn thuế TNCN

Từ ngày 01/07/2026, Luật Thuế thu nhập cá nhân số 109/2025/QH15 bắt đầu có hiệu lực, thay thế cho các văn bản cũ. Đây là cột mốc quan trọng, đánh dấu sự thay đổi trong cách tiếp cận quản lý thuế tại Việt Nam.

Tại các kỳ tư vấn gần đây, MAN – Master Accountant Network nhận thấy nhiều doanh nghiệp và cá nhân còn lúng túng khi cập nhật các thay đổi này. Việc nắm vững danh mục thu nhập được miễn thuế không chỉ là quyền lợi mà còn là biện pháp quản trị rủi ro thuế hiệu quả. Trong hơn 30 năm thực tế tại thị trường Việt Nam, chúng tôi nhận định rằng sự chủ động cập nhật pháp luật chính là yếu tố then chốt giúp các chủ doanh nghiệp tránh được các khoản phạt hành chính không đáng có.

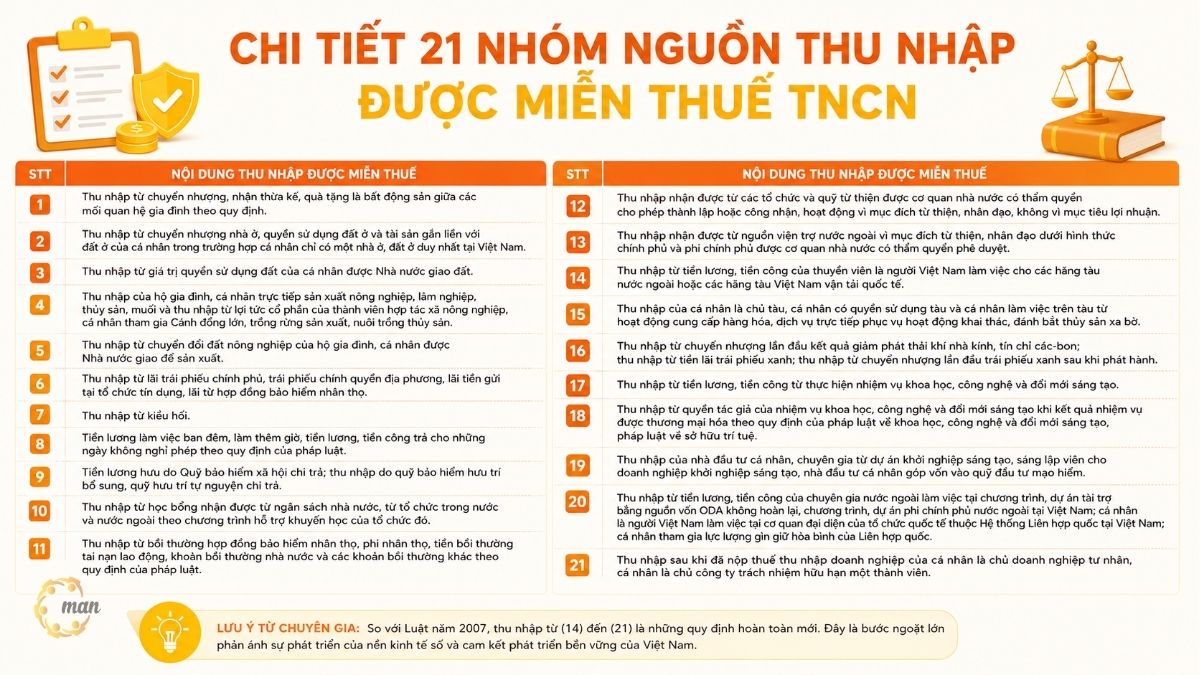

Chi tiết 21 nhóm nguồn thu nhập được miễn thuế TNCN

Theo Điều 4 Luật Thuế thu nhập cá nhân 2025, có 21 nhóm thu nhập được miễn thuế. Dưới đây là phân tích chi tiết để người nộp thuế dễ dàng đối chiếu:

| STT | Nội dung thu nhập được miễn thuế |

| 1 | Thu nhập từ chuyển nhượng, nhận thừa kế, quà tặng là bất động sản giữa vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể; ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại; anh, chị, em ruột với nhau. |

| 2 | Thu nhập từ chuyển nhượng nhà ở, quyền sử dụng đất ở và tài sản gắn liền với đất ở của cá nhân trong trường hợp cá nhân chỉ có một nhà ở, đất ở duy nhất tại Việt Nam. |

| 3 | Thu nhập từ giá trị quyền sử dụng đất của cá nhân được Nhà nước giao đất. |

| 4 | Thu nhập của hộ gia đình, cá nhân trực tiếp sản xuất sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa qua chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường; sản xuất muối; thu nhập từ lợi tức cổ phần của thành viên hợp tác xã, liên hiệp hợp tác xã nông nghiệp, cá nhân là nông dân ký kết hợp đồng với doanh nghiệp tham gia Cánh đồng lớn, trồng rừng sản xuất, nuôi trồng thủy sản. |

| 5 | Thu nhập từ chuyển đổi đất nông nghiệp của hộ gia đình, cá nhân được Nhà nước giao để sản xuất. |

| 6 | Thu nhập từ lãi trái phiếu chính phủ, lãi trái phiếu chính quyền địa phương, lãi tiền gửi tại tổ chức tín dụng, lãi từ hợp đồng bảo hiểm nhân thọ. |

| 7 | Thu nhập từ kiều hối. |

| 8 | Tiền lương làm việc ban đêm, làm thêm giờ, tiền lương, tiền công trả cho những ngày không nghỉ phép theo quy định của pháp luật. |

| 9 | Tiền lương hưu do Quỹ bảo hiểm xã hội chi trả; thu nhập do quỹ bảo hiểm hưu trí bổ sung, quỹ hưu trí tự nguyện chi trả. |

| 10 | Thu nhập từ học bổng nhận được từ ngân sách nhà nước, từ tổ chức trong nước và nước ngoài theo chương trình hỗ trợ khuyến học của tổ chức đó. |

| 11 | Thu nhập từ bồi thường hợp đồng bảo hiểm nhân thọ, phi nhân thọ, tiền bồi thường tai nạn lao động, khoản bồi thường nhà nước và các khoản bồi thường khác theo quy định của pháp luật. |

| 12 | Thu nhập nhận được từ các tổ chức và quỹ từ thiện được cơ quan nhà nước có thẩm quyền cho phép thành lập hoặc công nhận, hoạt động vì mục đích từ thiện, nhân đạo, không vì mục tiêu lợi nhuận. |

| 13 | Thu nhập nhận được từ nguồn viện trợ nước ngoài vì mục đích từ thiện, nhân đạo dưới hình thức chính phủ và phi chính phủ được cơ quan nhà nước có thẩm quyền phê duyệt. |

| 14 | Thu nhập từ tiền lương, tiền công của thuyền viên là người Việt Nam làm việc cho các hãng tàu nước ngoài hoặc các hãng tàu Việt Nam vận tải quốc tế. |

| 15 | Thu nhập của cá nhân là chủ tàu, cá nhân có quyền sử dụng tàu và cá nhân làm việc trên tàu từ hoạt động cung cấp hàng hóa, dịch vụ trực tiếp phục vụ hoạt động khai thác, đánh bắt thủy sản xa bờ. |

| 16 | Thu nhập từ chuyển nhượng lần đầu kết quả giảm phát thải khí nhà kính của cá nhân được công nhận kết quả giảm phát thải khí nhà kính, tín chỉ các-bon của cá nhân được cấp tín chỉ các-bon; thu nhập từ tiền lãi trái phiếu xanh; thu nhập từ chuyển nhượng lần đầu trái phiếu xanh sau khi phát hành. |

| 17 | Thu nhập từ tiền lương, tiền công từ thực hiện nhiệm vụ khoa học, công nghệ và đổi mới sáng tạo. |

| 18 | Thu nhập từ quyền tác giả của nhiệm vụ khoa học, công nghệ và đổi mới sáng tạo khi kết quả nhiệm vụ được thương mại hóa theo quy định của pháp luật về khoa học, công nghệ và đổi mới sáng tạo, pháp luật về sở hữu trí tuệ. |

| 19 | Thu nhập của nhà đầu tư cá nhân, chuyên gia từ dự án khởi nghiệp sáng tạo, sáng lập viên cho doanh nghiệp khởi nghiệp sáng tạo, nhà đầu tư cá nhân góp vốn vào quỹ đầu tư mạo hiểm. |

| 20 | Thu nhập từ tiền lương, tiền công của chuyên gia nước ngoài làm việc tại chương trình, dự án tài trợ bằng nguồn vốn ODA không hoàn lại, chương trình, dự án phi chính phủ nước ngoài tại Việt Nam; cá nhân là người Việt Nam làm việc tại cơ quan đại diện của tổ chức quốc tế thuộc Hệ thống Liên hợp quốc tại Việt Nam; cá nhân tham gia lực lượng gìn giữ hòa bình của Liên hợp quốc. |

| 21 | Thu nhập sau khi đã nộp thuế thu nhập doanh nghiệp của cá nhân là chủ doanh nghiệp tư nhân, cá nhân là chủ công ty trách nhiệm hữu hạn một thành viên. |

Các chuyên gia tại MAN lưu ý rằng, so với Luật năm 2007, thu nhập từ (14) đến (21) là những quy định hoàn toàn mới. Đây là bước ngoặt lớn phản ánh sự phát triển của nền kinh tế số và cam kết phát triển bền vững của Việt Nam.

See more articles at: Ngưỡng tiền ăn trưa, ăn giữa ca miễn thuế TNCN là 1,2 triệu đồng/người/tháng theo Nghị định 253/2026/NĐ-CP

Các trường hợp miễn, giảm thuế đặc biệt tại Điều 5

Bên cạnh 21 nhóm thu nhập tại Điều 4, Điều 5 của Luật Thuế thu nhập cá nhân 2025 quy định thêm các trường hợp miễn thuế, giảm thuế khác:

- Thứ nhất, người nộp thuế gặp khó khăn do thiên tai, dịch bệnh, hỏa hoạn, tai nạn, bệnh hiểm nghèo làm ảnh hưởng đến khả năng nộp thuế. Căn cứ vào mức độ thiệt hại thì được giảm thuế tương ứng nhưng không được vượt quá số thuế phải nộp.

- Thứ hai, miễn thuế thu nhập cá nhân trong thời hạn 05 năm đối với thu nhập từ tiền lương, tiền công của cá nhân là nhân lực công nghiệp công nghệ số chất lượng cao thuộc các trường hợp: Thu nhập từ dự án hoạt động công nghiệp công nghệ số trong khu công nghệ số tập trung; thu nhập từ dự án nghiên cứu và phát triển, sản xuất sản phẩm công nghệ số trọng điểm, chip bán dẫn, hệ thống trí tuệ nhân tạo; thu nhập từ các hoạt động đào tạo nhân lực công nghiệp công nghệ số.

- Thứ ba, miễn thuế thu nhập cá nhân trong thời hạn 05 năm đối với thu nhập từ tiền lương, tiền công của cá nhân là nhân lực công nghệ cao thực hiện hoạt động nghiên cứu và phát triển công nghệ cao hoặc công nghệ chiến lược thuộc Danh mục công nghệ cao được ưu tiên đầu tư phát triển hoặc Danh mục công nghệ chiến lược, Danh mục sản phẩm công nghệ chiến lược theo quy định của pháp luật về công nghệ cao.

- Thứ tư, trường hợp chuyển nhượng chứng chỉ quỹ mở thành lập theo quy định của pháp luật về chứng khoán được nắm giữ từ 02 năm trở lên kể từ ngày mua sẽ được miễn thuế thu nhập cá nhân.

- Thứ năm, đối với các khoản lợi tức của nhà đầu tư cá nhân được chia từ quỹ đầu tư chứng khoán, quỹ đầu tư bất động sản thành lập theo quy định Luật Chứng khoán trong thời hạn do Chính phủ quy định được giảm 50% thuế thu nhập cá nhân.

Tầm quan trọng của việc quản trị rủi ro thuế dựa trên quy định miễn thuế

Nhiều doanh nghiệp thường mắc sai lầm khi cho rằng miễn thuế nghĩa là không cần kê khai. Thực tế hoàn toàn ngược lại.

- Quy trình tuân thủ hồ sơ miễn thuế: Theo kinh nghiệm của MAN – Master Accountant Network, mọi khoản thu nhập được miễn thuế đều phải có đầy đủ chứng từ chứng minh. Ví dụ, nếu bạn thuộc diện miễn thuế do chuyển nhượng bất động sản duy nhất, bạn phải có xác nhận của cơ quan chức năng hoặc hồ sơ lưu trữ tại địa phương. Nếu thiếu, cơ quan thuế có quyền bác bỏ quyền lợi miễn thuế và truy thu kèm tiền phạt chậm nộp.

- Vai trò của tư vấn thuế trong thực tế: Luật thuế luôn thay đổi. Các văn bản dưới luật (nghị định, thông tư) thường xuyên được ban hành để hướng dẫn chi tiết. Một đơn vị tư vấn thuế chuyên nghiệp như MAN không chỉ đọc luật, mà còn theo dõi các công văn hướng dẫn mới nhất để áp dụng chính xác cho từng loại hình doanh nghiệp. Việc tối ưu hóa thuế không có nghĩa là trốn thuế, mà là tận dụng các ưu đãi luật định để tiết kiệm chi phí một cách hợp pháp.

Case Study thực tế tại Việt Nam

Situation: Công ty A là doanh nghiệp sản xuất phần mềm tại Việt Nam. Công ty tuyển dụng một chuyên gia công nghệ cao để phát triển hệ thống trí tuệ nhân tạo (AI). Chuyên gia này được hưởng mức lương cao và các khoản thưởng. Doanh nghiệp muốn áp dụng chính sách miễn thuế 05 năm theo Luật Thuế TNCN 2025.

Cách xử lý rủi ro từ góc nhìn chuyên gia:

- Kiểm tra điều kiện: Chuyên gia cần thuộc danh mục nhân lực công nghệ cao thực hiện nghiên cứu phát triển sản phẩm công nghệ chiến lược.

- Hồ sơ: Soạn thảo hợp đồng lao động rõ ràng, xác định rõ vai trò nghiên cứu phát triển và gửi hồ sơ xác nhận đối tượng ưu đãi với cơ quan thuế.

- Kết quả: Việc đăng ký đúng hạn giúp doanh nghiệp tránh rủi ro bị truy thu toàn bộ số thuế đã miễn, bảo vệ tài chính cho cả công ty và người lao động.

Với hơn 30 năm kinh nghiệm, các chuyên gia tại MAN đã hỗ trợ hàng trăm doanh nghiệp thiết lập đúng quy trình này, giúp doanh nghiệp an tâm vận hành.

Conclude

Việc nắm bắt các quy định về nguồn thu nhập được miễn thuế TNCN từ ngày 01/07/2026 là bước đi cần thiết cho mọi cá nhân và doanh nghiệp. Sự thay đổi trong Luật Thuế TNCN 2025 tạo ra nhiều cơ hội để tối ưu hóa tài chính trên nền tảng hồ sơ pháp lý vững chắc.

Tại MAN – Master Accountant Network, với hơn 30 năm kinh nghiệm thực tế, chúng tôi hiểu rằng thuế không chỉ là những con số, mà là vấn đề quản trị rủi ro chiến lược. Nếu doanh nghiệp của bạn đang cần hỗ trợ về tax settlement services, tax reporting services, tax accounting services good tax consulting services tối ưu hóa chi phí thuế tại Việt Nam, hãy liên hệ với các chuyên gia tại MAN để xây dựng sự an tâm và bền vững trong mọi hoạt động kinh doanh.

Service contact information at MAN – Master Accountant Network

- Address: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- E-mail: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông Le Hoang Tuyen – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Tài chính doanh nghiệp.

Những câu hỏi thường gặp về nguồn thu nhập được miễn thuế TNCN (FAQ)

Cá nhân cần thực hiện cam kết bằng văn bản về việc chỉ có một nhà ở, đất ở duy nhất tại Việt Nam và chịu trách nhiệm trước pháp luật về tính trung thực của cam kết này.

Chỉ phần thu nhập cao hơn so với tiền lương làm việc ban ngày, làm việc trong giờ hành chính mới được miễn thuế.

Việc miễn thuế chỉ áp dụng cho các nguồn thu nhập cụ thể liệt kê trong Luật. Bạn cần tách bạch các khoản thu nhập để kê khai đúng.

Doanh nghiệp cần phối hợp chuẩn bị hồ sơ chứng minh năng lực, hợp đồng làm việc và thực hiện thủ tục đăng ký miễn thuế với cơ quan thuế quản lý trực tiếp.

Luật không quy định giới hạn số tiền lãi trái phiếu xanh được miễn thuế, miễn là đó là thu nhập hợp pháp từ trái phiếu xanh theo quy định. Làm sao để chứng minh bất động sản duy nhất để được miễn thuế?

Thu nhập từ tiền lương làm thêm giờ được miễn thuế toàn bộ hay chỉ phần tăng thêm?

Nếu vừa làm việc cho công ty Việt Nam, vừa có thu nhập từ nước ngoài thì có được miễn thuế không?

Doanh nghiệp cần làm gì để nhân viên công nghệ cao được miễn thuế 05 năm?

Tiền lãi trái phiếu xanh có bị giới hạn số tiền được miễn thuế không?

{kind=link}

{kind=link}