Hồ sơ hoàn thuế GTGT rủi ro cao thuộc diện kiểm tra trước, hoàn thuế sau là quy định mới được nêu tại Thông tư 94/2026/TT-BTC về quản lý tuân thủ và rủi ro trong quản lý thuế, có hiệu lực từ ngày 1/7/2026. Đây là thay đổi đáng chú ý trong cách cơ quan thuế xử lý hồ sơ đề nghị hoàn thuế giá trị gia tăng, ảnh hưởng trực tiếp đến dòng tiền và kế hoạch tài chính của hàng nghìn doanh nghiệp xuất khẩu, đầu tư dự án và sản xuất kinh doanh trên cả nước.

Trước đây, nhiều doanh nghiệp mặc định được hoàn thuế trước, kiểm tra sau nếu hồ sơ đầy đủ về mặt hình thức. Từ 1/7/2026, nếu hồ sơ bị xếp vào nhóm rủi ro cao theo tiêu chí tại Điều 13 Thông tư 94/2026/TT-BTC, cơ quan thuế buộc phải kiểm tra trước khi ra quyết định hoàn thuế, trừ một số trường hợp ngoại lệ cụ thể. Bài viết dưới đây phân tích chi tiết quy định này dưới góc nhìn thực tiễn của MAN – Master Accountant Network.

Tóm tắt trọng tâm về hồ sơ hoàn thuế GTGT rủi ro cao thuộc diện kiểm tra trước, hoàn thuế sau

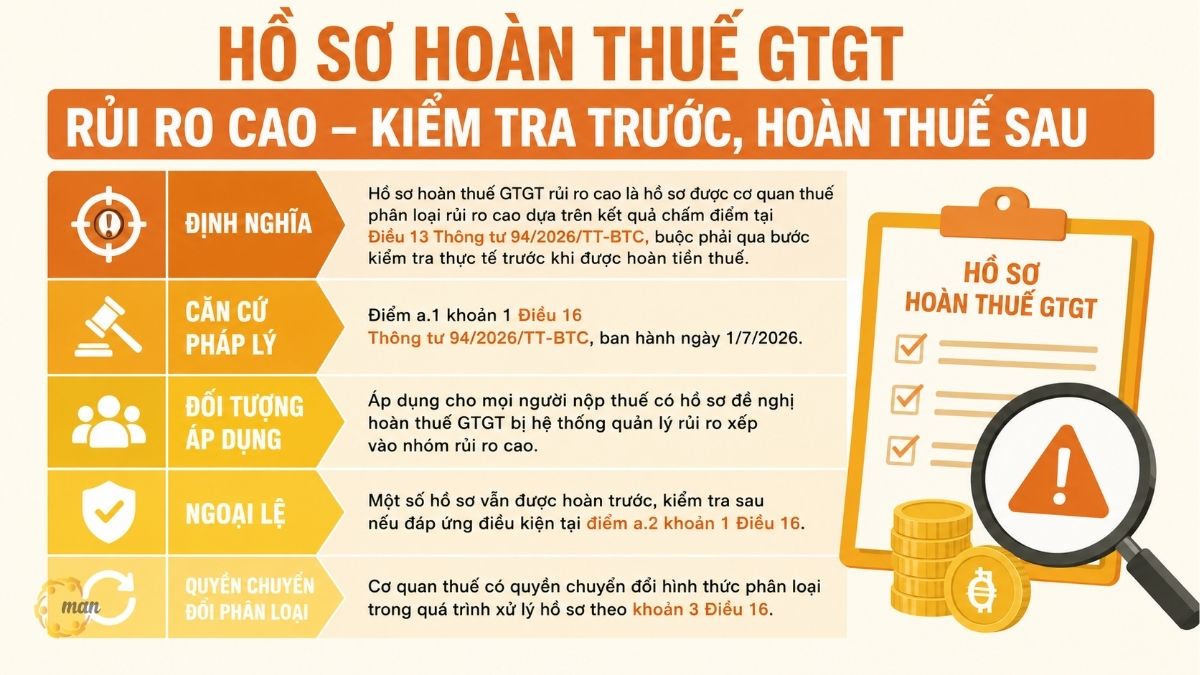

- Hồ sơ hoàn thuế GTGT rủi ro cao thuộc diện kiểm tra trước, hoàn thuế sau là hồ sơ được cơ quan thuế phân loại rủi ro cao dựa trên kết quả chấm điểm tại Điều 13 Thông tư 94/2026/TT-BTC, buộc phải qua bước kiểm tra thực tế trước khi được hoàn tiền thuế.

- Căn cứ pháp lý: điểm a.1 khoản 1 Điều 16 Thông tư 94/2026/TT-BTC, ban hành ngày 1/7/2026.

- Áp dụng cho mọi người nộp thuế có hồ sơ đề nghị hoàn thuế GTGT bị hệ thống quản lý rủi ro xếp vào nhóm rủi ro cao.

- Có ngoại lệ: một số hồ sơ vẫn được hoàn trước, kiểm tra sau nếu đáp ứng điều kiện tại điểm a.2 khoản 1 Điều 16.

- Cơ quan thuế có quyền chuyển đổi hình thức phân loại trong quá trình xử lý hồ sơ theo khoản 3 Điều 16.

Hồ sơ hoàn thuế GTGT rủi ro cao thuộc diện kiểm tra trước, hoàn thuế sau là gì?

Theo điểm a.1 khoản 1 Điều 16 Thông tư 94/2026/TT-BTC, người nộp thuế có hồ sơ hoàn thuế giá trị gia tăng được phân loại vào nhóm rủi ro cao sẽ bị áp dụng cơ chế kiểm tra trước, hoàn thuế sau. Nói cách khác, cơ quan thuế phải cử đoàn kiểm tra thực tế tại doanh nghiệp hoặc rà soát hồ sơ, chứng từ trước khi ban hành quyết định hoàn thuế, thay vì hoàn tiền ngay rồi hậu kiểm như nhóm rủi ro thấp và trung bình.

Việc phân loại này không mang tính chủ quan của cán bộ thuế. Nó dựa trên hệ thống chấm điểm rủi ro tự động, tổng hợp nhiều tiêu chí về lịch sử tuân thủ, quy mô giao dịch, ngành nghề và các dấu hiệu bất thường trong kê khai. Đây chính là điểm khác biệt căn bản so với cách quản lý hoàn thuế trước đây, vốn thiên về kiểm tra hồ sơ giấy tờ hình thức.

Căn cứ xác định rủi ro cao trong hoàn thuế GTGT

Theo Thông tư 94/2026/TT-BTC, việc phân loại rủi ro đối với hồ sơ hoàn thuế được căn cứ trên hai yếu tố.

- Thứ nhất là kết quả phân loại rủi ro người nộp thuế tại Điều 13 của Thông tư này.

- Thứ hai là các thông tin nghiệp vụ phát sinh tại đúng thời điểm cơ quan thuế chuẩn bị ban hành quyết định hoàn thuế. Hai yếu tố này được đối chiếu đồng thời để cho ra kết quả phân loại cuối cùng, chứ không chỉ dựa vào hồ sơ tại thời điểm nộp.

Trên cơ sở kết quả phân loại đó, cơ quan thuế sẽ áp dụng biện pháp xử lý tương ứng trong suốt quá trình giải quyết hồ sơ, chứ không chỉ dừng lại ở bước tiếp nhận ban đầu. Nói cách khác, mức độ rủi ro được xác định ở đầu vào sẽ quyết định toàn bộ cách thức cơ quan thuế thẩm định, đối chiếu và ra quyết định đối với từng hồ sơ cụ thể.

Vì sao quy định về hồ sơ hoàn thuế GTGT rủi ro cao thuộc diện kiểm tra trước, hoàn thuế sau lại quan trọng?

Với doanh nghiệp, tốc độ hoàn thuế ảnh hưởng trực tiếp đến vòng quay vốn lưu động. Một hồ sơ bị đưa vào diện kiểm tra trước có thể kéo dài thời gian nhận tiền hoàn thêm nhiều tuần, thậm chí nhiều tháng so với hoàn thuế trước, kiểm tra sau. Với doanh nghiệp xuất khẩu có giá trị hoàn thuế lớn, khoản chênh lệch thời gian này tác động không nhỏ đến chi phí lãi vay và kế hoạch dòng tiền.

Theo góc nhìn từ MAN – Master Accountant Network, sau nhiều năm đồng hành cùng các doanh nghiệp FDI và doanh nghiệp xuất khẩu tại khu vực phía Nam, phần lớn tranh chấp phát sinh không đến từ việc doanh nghiệp gian lận thuế, mà từ việc hồ sơ thiếu chứng từ chứng minh nguồn gốc hàng hóa, hợp đồng mua bán không khớp với hóa đơn đầu vào. Đây chính là những dấu hiệu khiến hệ thống xếp hồ sơ vào nhóm rủi ro cao dù bản chất giao dịch hoàn toàn hợp pháp.

Việc hiểu đúng cơ chế phân loại giúp doanh nghiệp chủ động chuẩn bị hồ sơ, giảm thời gian bị kiểm tra và hạn chế rủi ro bị truy thu, xử phạt sau này.

Đối tượng nào thuộc diện kiểm tra trước, hoàn thuế sau đối với hồ sơ hoàn thuế GTGT rủi ro cao?

Về nguyên tắc chung, mọi người nộp thuế có hồ sơ đề nghị VAT refund bị hệ thống quản lý rủi ro xếp vào nhóm rủi ro cao đều thuộc diện kiểm tra trước, hoàn thuế sau. Tuy nhiên, Thông tư 94/2026/TT-BTC quy định một ngoại lệ quan trọng tại điểm a.2 khoản 1 Điều 16.

Trường hợp ngoại lệ vẫn được hoàn thuế trước, kiểm tra sau

Cụ thể, nếu hồ sơ hoàn thuế hiện tại bị xếp rủi ro cao chỉ vì cùng một dấu hiệu rủi ro thuộc nhóm tiêu chí không chấm điểm, giống với hồ sơ hoàn thuế liền kề trước đó, thì hồ sơ vẫn có thể được hoàn thuế trước, kiểm tra sau. Điều kiện đi kèm là kỳ kiểm tra của hồ sơ liền kề trước đó không phát hiện hành vi khai sai làm thiếu số thuế phải nộp hoặc làm tăng số thuế được hoàn, đồng thời hồ sơ hiện tại không rơi vào diện rủi ro cao theo nhóm tiêu chí chấm điểm khác.

Quy định này thể hiện tinh thần công bằng của Thông tư 94/2026/TT-BTC: doanh nghiệp có lịch sử tuân thủ tốt, từng được kiểm tra và không phát hiện sai phạm, sẽ không bị áp dụng lại biện pháp kiểm tra trước một cách máy móc chỉ vì lặp lại cùng một dấu hiệu rủi ro cũ.

Cơ quan thuế có thể thay đổi phân loại trong quá trình xử lý hồ sơ

Đáng chú ý, theo khoản 3 Điều 16 Thông tư 94/2026/TT-BTC, ngay cả khi hồ sơ ban đầu được xếp vào diện hoàn thuế trước, kiểm tra sau, cơ quan thuế vẫn có quyền chuyển đổi sang kiểm tra trước, hoàn thuế sau nếu trong quá trình thu thập thông tin, rà soát hoặc kiểm tra phát hiện dấu hiệu rủi ro cao mới phát sinh. Việc phê duyệt thay đổi hình thức phân loại này phải được cập nhật đầy đủ vào hệ thống thông tin nghiệp vụ của ngành thuế.

Điều này có nghĩa doanh nghiệp không nên xem việc được thông báo hoàn thuế trước là kết thúc rủi ro. Cơ quan thuế vẫn có thể đảo chiều quyết định nếu phát hiện thêm dấu hiệu bất thường trong quá trình xử lý.

Các văn bản pháp luật liên quan đến hồ sơ hoàn thuế GTGT rủi ro cao thuộc diện kiểm tra trước, hoàn thuế sau

Việc xác định hồ sơ hoàn VAT thuộc diện kiểm tra trước, hoàn thuế sau được điều chỉnh bởi nhiều văn bản pháp luật về quản lý thuế, quản lý rủi ro và hoàn thuế GTGT. Nắm rõ các quy định này giúp doanh nghiệp xác định đúng căn cứ pháp lý, chuẩn bị hồ sơ đầy đủ và chủ động theo dõi những hướng dẫn mới từ cơ quan thuế. Bảng dưới đây tổng hợp các văn bản quan trọng liên quan.

| Legal documents | Số hiệu / Ngày ban hành | Related content |

| Thông tư về quản lý tuân thủ và rủi ro trong quản lý thuế | 94/2026/TT-BTC, ban hành 1/7/2026 | Quy định phân loại rủi ro hồ sơ hoàn thuế GTGT, căn cứ áp dụng kiểm tra trước hoặc hoàn thuế trước tại Điều 16 |

| Tiêu chí phân loại rủi ro người nộp thuế | Điều 13, Thông tư 94/2026/TT-BTC | Căn cứ chấm điểm rủi ro làm cơ sở xác định nhóm rủi ro cao, trung bình, thấp |

| Tax Administration Law 2019 | Số 38/2019/QH14 | Quy định nguyên tắc quản lý rủi ro, hoàn thuế và kiểm tra thuế |

| Luật Thuế giá trị gia tăng | Sửa đổi, bổ sung theo lộ trình hiện hành | Quy định điều kiện, hồ sơ, thủ tục hoàn thuế GTGT |

| Văn bản hướng dẫn nghiệp vụ hoàn thuế (dự kiến) | Tổng cục Thuế, cập nhật 2026-2027 | Hướng dẫn chi tiết quy trình thẩm định, thời hạn xử lý hồ sơ theo từng nhóm rủi ro |

Important Note: doanh nghiệp cần theo dõi sát các công văn hướng dẫn nghiệp vụ tiếp theo của cơ quan thuế, vì tiêu chí chấm điểm cụ thể tại Điều 13 thường được cập nhật theo từng giai đoạn quản lý rủi ro.

Cách phân biệt hoàn thuế trước, kiểm tra sau và kiểm tra trước, hoàn thuế sau

Theo Thông tư 94/2026/TT-BTC, hồ sơ hoàn thuế được xử lý theo hai cơ chế: hoàn thuế trước, kiểm tra sau and kiểm tra trước, hoàn thuế sau. Việc áp dụng cơ chế nào phụ thuộc vào mức độ rủi ro của hồ sơ theo quy định của cơ quan thuế. Bảng dưới đây giúp doanh nghiệp phân biệt các tiêu chí quan trọng giữa hai hình thức để chủ động chuẩn bị hồ sơ và dự kiến thời gian nhận tiền hoàn thuế.

| Criteria | Refund first, audit later. | Check first, get your refund later. |

| Applicable objects | Hồ sơ rủi ro thấp hoặc trung bình, hoặc rủi ro cao thuộc diện ngoại lệ | Hồ sơ rủi ro cao theo Điều 13 Thông tư 94/2026/TT-BTC |

| Thời điểm hoàn tiền | Ngay sau khi hồ sơ hợp lệ về hình thức | Sau khi có kết quả kiểm tra thực tế |

| Thời gian xử lý | Thường ngắn hơn | Kéo dài hơn do phải kiểm tra tại trụ sở hoặc hồ sơ chi tiết |

| Rủi ro hậu kiểm | Vẫn có thể bị kiểm tra sau, truy thu nếu phát hiện sai phạm | Đã được kiểm tra trước, giảm rủi ro tranh chấp về sau |

| Khả năng chuyển đổi | Có thể chuyển sang kiểm tra trước nếu phát sinh dấu hiệu rủi ro mới | Không quy định chuyển ngược lại trong cùng hồ sơ |

Case Study: Doanh nghiệp xuất khẩu gỗ tại Bình Định xử lý hồ sơ hoàn thuế GTGT rủi ro cao ra sao?

Background

Công ty TNHH Y chuyên xuất khẩu đồ gỗ nội thất sang thị trường châu Âu, có kim ngạch xuất khẩu khoảng 120 tỷ đồng mỗi năm. Quý III năm 2026, công ty nộp hồ sơ đề nghị hoàn thuế GTGT hơn 6 tỷ đồng. Do thay đổi nhà cung cấp nguyên liệu gỗ trong nước và giá trị giao dịch tăng đột biến so với các kỳ trước, hệ thống quản lý rủi ro xếp hồ sơ vào nhóm rủi ro cao theo tiêu chí tại Điều 13 Thông tư 94/2026/TT-BTC.

Cách xử lý theo tư vấn từ MAN – Master Accountant Network

Theo tư vấn từ MAN – Master Accountant Network, công ty đã thực hiện ba bước để rút ngắn thời gian kiểm tra: thứ nhất, chủ động chuẩn bị đầy đủ hợp đồng mua bán, phiếu xuất kho, biên bản giao nhận và chứng từ thanh toán không dùng tiền mặt cho toàn bộ giao dịch với nhà cung cấp mới; thứ hai, lập bảng đối chiếu chi tiết giữa hóa đơn đầu vào, đầu ra và tờ khai hải quan xuất khẩu để đoàn kiểm tra dễ dàng xác minh; thứ ba, chủ động giải trình bằng văn bản lý do tăng đột biến giá trị giao dịch trước khi đoàn kiểm tra yêu cầu.

Kết quả đo lường được

Nhờ chuẩn bị hồ sơ bài bản, thời gian kiểm tra thực tế tại công ty rút ngắn còn 12 ngày làm việc thay vì kéo dài trung bình 25 đến 30 ngày như các trường hợp tương tự trong ngành. Toàn bộ hồ sơ hoàn thuế 6 tỷ đồng được chấp thuận không phát sinh điều chỉnh giảm. Đội ngũ kế toán nội bộ của công ty cũng rút ra được quy trình chuẩn để áp dụng cho các kỳ hoàn thuế tiếp theo, giảm khoảng 60% thời gian chuẩn bị hồ sơ so với trước đây.

Nhận định chuyên gia: Rủi ro doanh nghiệp thường gặp khi xử lý hồ sơ hoàn thuế GTGT rủi ro cao

Các chuyên gia tại MAN – Master Accountant Network với hơn 30 năm kinh nghiệm kiểm toán và tư vấn thuế tại Việt Nam lưu ý bốn rủi ro chính doanh nghiệp thường gặp phải.

- Rủi ro 1: Chuẩn bị hồ sơ theo tư duy hình thức thay vì bản chất giao dịch: Nhiều doanh nghiệp chỉ tập trung hoàn thiện hồ sơ về mặt hình thức như hóa đơn, hợp đồng, mà bỏ qua việc chứng minh bản chất kinh tế của giao dịch. Khi đoàn kiểm tra yêu cầu giải trình nguồn gốc hàng hóa hoặc dòng tiền thanh toán, doanh nghiệp lúng túng vì thiếu tài liệu bổ trợ.

- Rủi ro 2: Không lường trước khả năng bị chuyển đổi phân loại: Một số doanh nghiệp cho rằng hồ sơ đã được thông báo hoàn thuế trước là an toàn tuyệt đối, trong khi quy định tại khoản 3 Điều 16 Thông tư 94/2026/TT-BTC cho phép cơ quan thuế chuyển sang kiểm tra trước nếu phát hiện dấu hiệu rủi ro mới. Việc chủ quan này khiến doanh nghiệp bị động khi nhận thông báo thay đổi phân loại.

- Rủi ro 3: Thiếu hồ sơ chứng minh cho giao dịch có giá trị biến động lớn: Khi doanh nghiệp thay đổi nhà cung cấp, mở rộng thị trường hoặc có giao dịch giá trị tăng đột biến so với kỳ trước, hệ thống quản lý rủi ro rất dễ đưa hồ sơ vào nhóm rủi ro cao. Nếu không chuẩn bị trước tài liệu giải trình, thời gian kiểm tra sẽ kéo dài đáng kể.

- Rủi ro 4: Không cập nhật thông tin nghiệp vụ định kỳ với cơ quan thuế: Nhiều doanh nghiệp bỏ qua việc rà soát định kỳ tình trạng tuân thủ thuế của chính mình, dẫn đến bất ngờ khi hồ sơ bị xếp rủi ro cao dù không có sai phạm cố ý. Việc chủ động rà soát và điều chỉnh kịp thời giúp giảm đáng kể khả năng bị đưa vào diện kiểm tra trước.

Conclude

Quy định về hồ sơ hoàn thuế GTGT rủi ro cao thuộc diện kiểm tra trước, hoàn thuế sau tại Thông tư 94/2026/TT-BTC đặt ra yêu cầu cao hơn cho doanh nghiệp trong việc chuẩn bị chứng từ, giải trình bản chất giao dịch. Doanh nghiệp hiểu rõ tiêu chí phân loại và chủ động chuẩn bị hồ sơ sẽ rút ngắn đáng kể thời gian nhận tiền hoàn thuế, đồng thời giảm rủi ro bị truy thu, xử phạt về sau.

Các dịch vụ thuế tại MAN – Master Accountant Network

- Tax accounting services

- Tax consulting services

- Tax settlement services

- Tax reporting services

- Dịch vụ hoàn thuế GTGT

Service contact information at MAN – Master Accountant Network

- Address: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- E-mail: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông Le Hoang Tuyen – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Tài chính doanh nghiệp.

Câu hỏi thường gặp về hồ sơ hoàn thuế GTGT rủi ro cao thuộc diện kiểm tra trước, hoàn thuế sau

Từ ngày 1/7/2026, theo Thông tư 94/2026/TT-BTC về quản lý tuân thủ và rủi ro trong quản lý thuế.

Cơ quan thuế thông báo kết quả phân loại và hình thức xử lý hồ sơ trong quá trình giải quyết hồ sơ hoàn thuế theo quy trình nghiệp vụ hiện hành, doanh nghiệp nên chủ động liên hệ cơ quan thuế quản lý trực tiếp để nắm tiến độ.

Có thể. Cơ quan thuế vẫn thực hiện hậu kiểm theo quy định chung, đồng thời có quyền chuyển đổi hình thức phân loại nếu phát hiện dấu hiệu rủi ro cao mới trong quá trình xử lý.

Doanh nghiệp mới thường thiếu lịch sử tuân thủ để hệ thống đánh giá, nên khả năng bị xếp vào nhóm cần thận trọng cao hơn. Việc chuẩn bị hồ sơ, chứng từ đầy đủ ngay từ đầu giúp giảm thiểu rủi ro này.

Thông tư 94/2026/TT-BTC không ấn định một mốc thời gian cố định chung cho mọi trường hợp, thời gian thực tế phụ thuộc vào mức độ phức tạp của hồ sơ và tiến độ phối hợp cung cấp chứng từ của doanh nghiệp. Quy định này áp dụng từ ngày nào?

Doanh nghiệp có được biết trước hồ sơ của mình bị xếp rủi ro cao không?

Hồ sơ đã được hoàn thuế trước có bị kiểm tra lại không?

Doanh nghiệp mới thành lập có dễ bị xếp vào rủi ro cao không?

Thời gian kiểm tra trước khi hoàn thuế kéo dài bao lâu?

{kind=link}

{kind=link}