Công văn 3337/CT-CS vừa được ban hành đã giải quyết triệt để những vướng mắc của nhiều doanh nghiệp Việt Nam về thời điểm lập hóa đơn điện tử khi phát hành và bán thẻ mua hàng, voucher cho đối tác. Trong bối cảnh các quy định quản lý thuế ngày càng siết chặt theo Decree 70/2025/ND-CP and Decree 310/2025/ND-CP, việc xác định sai thời điểm xuất hóa đơn không chỉ dẫn đến rủi ro bị truy thu thuế mà còn khiến doanh nghiệp đối mặt với các mức phạt hành chính rất nặng. Nhiều kế toán hiện nay vẫn lúng túng trong việc phân biệt giữa việc thu tiền trước bằng thẻ mua hàng và hoạt động cung cấp hàng hóa thực tế.

Để giúp quý doanh nghiệp và các cán bộ kế toán chủ động kiểm soát rủi ro thuế, bài viết này sẽ phân tích toàn diện nội dung hướng dẫn tại Công văn 3337/CT-CS. Đồng thời, chúng tôi cũng cập nhật các quy định mới nhất về nội dung bắt buộc của hóa đơn điện tử và các khung phạt mới đối với hành vi không lập hóa đơn khi bán hàng hóa, dịch vụ. Những chia sẻ thực tiễn từ các chuyên gia hàng đầu sẽ là cẩm nang pháp lý hữu ích cho hoạt động quyết toán thuế sắp tới của đơn vị.

Thông tin nhanh về Công văn 3337/CT-CS dành cho nhà quản lý

Công văn 3337/CT-CS là văn bản hướng dẫn nghiệp vụ của cơ quan thuế về thời điểm lập hóa đơn điện tử đối với hoạt động bán thẻ mua hàng cho khách hàng để thanh toán tại các công ty đối tác. Văn bản này làm rõ rằng thời điểm lập hóa đơn không phải là lúc bán thẻ, mà là thời điểm khách hàng thực tế sử dụng thẻ mua hàng để mua hàng hóa hoặc sử dụng dịch vụ.

Hướng dẫn này áp dụng trực tiếp cho các doanh nghiệp phát hành thẻ mua hàng, các đơn vị trung gian và các doanh nghiệp có hoạt động liên kết thanh toán chéo bằng voucher chi tiêu trên thị trường Việt Nam.

Công văn 3337/CT-CS quy định gì về thời điểm lập hóa đơn thẻ mua hàng?

Để hiểu rõ tinh thần của cơ quan thuế, trước hết chúng ta cần nắm vững các nguyên tắc cơ bản về thời điểm lập hóa đơn và sự điều chỉnh của các văn bản quy phạm pháp luật mới nhất. Việc áp dụng đúng thời điểm xuất hóa đơn là nền tảng cốt lõi giúp doanh nghiệp tránh được các khoản phạt chậm nộp value added tax (VAT) không đáng có.

Nguyên tắc lập hóa đơn theo Nghị định 70/2025/NĐ-CP quy định ra sao?

Căn cứ khoản 1 Điều 4 Nghị định 123/2020/NĐ-CP được sửa đổi bởi điểm a khoản 3 Điều 1 Decree 70/2025/ND-CP quy định về nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ như sau:

“1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và các trường hợp lập hóa đơn theo quy định tại Điều 19 Nghị định này.

Hóa đơn phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này. Trường hợp sử dụng hóa đơn điện tử phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.”

Như vậy, bất kể giao dịch phát sinh doanh thu hay các hoạt động phi thương mại như biếu tặng, tiêu dùng nội bộ, việc lập hóa đơn vẫn là nghĩa vụ bắt buộc của mọi tổ chức, cá nhân kinh doanh tại Việt Nam.

Thời điểm lập hóa đơn đối với hoạt động bán hàng hóa được xác định khi nào?

Sự lúng túng của kế toán xuất phát từ việc quy định tại Khoản 1 Điều 9 Nghị định 123/2020/NĐ-CP (được sửa đổi bởi điểm a khoản 6 Điều 1 Nghị định 70/2025/NĐ-CP) nêu rõ thời điểm lập hóa đơn đối với bán hàng hóa như sau:

“1. Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán, chuyển nhượng tài sản công và bán hàng dự trữ quốc gia) là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

Đối với xuất khẩu hàng hóa (bao gồm cả gia công xuất khẩu), thời điểm lập hóa đơn thương mại điện tử, hóa đơn giá trị gia tăng điện tử hoặc hóa đơn bán hàng điện tử do người bán tự xác định nhưng chậm nhất không quá ngày làm việc tiếp theo kể từ ngày hàng hóa được thông quan theo quy định pháp luật về hải quan.”

Khi bán một tấm thẻ vật lý hoặc mã điện tử, doanh nghiệp đã nhận được tiền và giao tấm thẻ đó cho khách hàng. Kế toán thường lo ngại rằng nếu không xuất hóa đơn ngay lúc này thì sẽ vi phạm nguyên tắc thu tiền trước phải xuất hóa đơn của dịch vụ. Tuy nhiên, thẻ mua hàng chỉ là phương tiện để mua hàng hóa sau này và bản chất của nó cần được làm rõ theo hướng dẫn dưới đây.

Hướng dẫn chi tiết của Công văn 3337/CT-CS về thời điểm xuất hóa đơn thẻ mua hàng

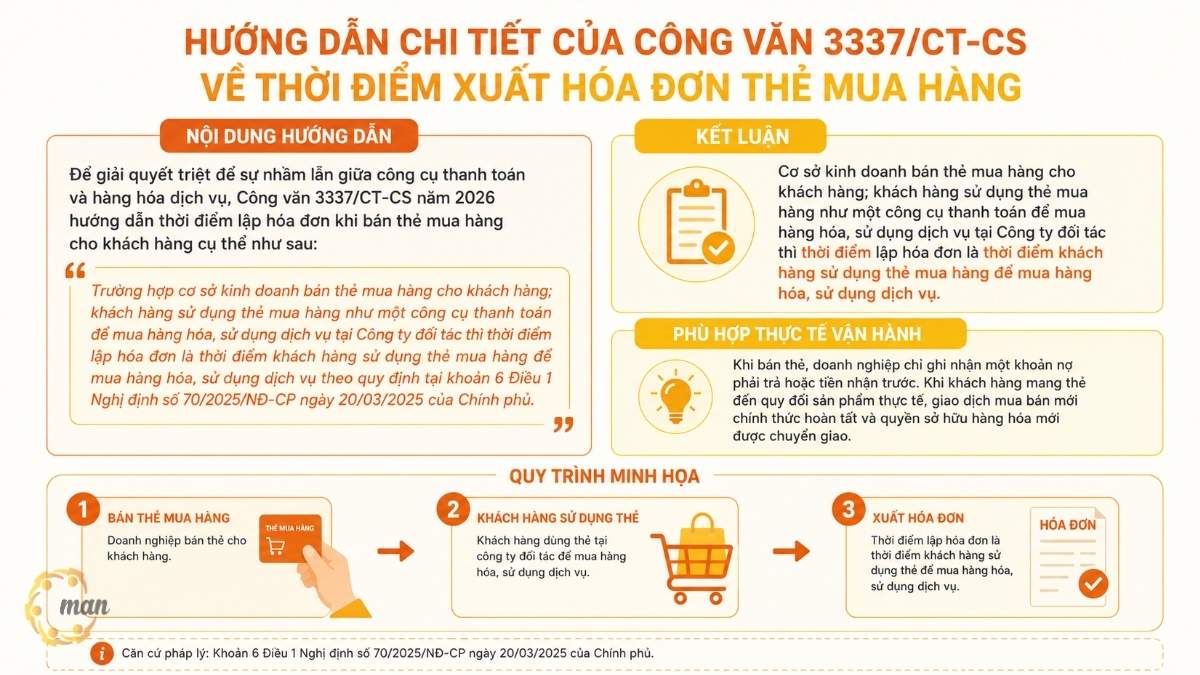

Để giải quyết triệt để sự nhầm lẫn giữa công cụ thanh toán và hàng hóa dịch vụ, Công văn 3337/CT-CS năm 2026 hướng dẫn thời điểm lập hóa đơn khi bán thẻ mua hàng cho khách hàng cụ thể như sau:

“Trường hợp cơ sở kinh doanh bán thẻ mua hàng cho khách hàng; khách hàng sử dụng thẻ mua hàng như một công cụ thanh toán để mua hàng hóa, sử dụng dịch vụ tại Công ty đối tác thì thời điểm lập hóa đơn là thời điểm khách hàng sử dụng thẻ mua hàng để mua hàng hóa, sử dụng dịch vụ theo quy định tại khoản 6 Điều 1 Nghị định số 70/2025/NĐ-CP ngày 20/03/2025 của Chính phủ.”

Như vậy, cơ sở kinh doanh bán thẻ mua hàng cho khách hàng; khách hàng sử dụng thẻ mua hàng như một công cụ thanh toán để mua hàng hóa, sử dụng dịch vụ tại Công ty đối tác thì thời điểm lập hóa đơn là thời điểm khách hàng sử dụng thẻ mua hàng để mua hàng hóa, sử dụng dịch vụ.

Quy định này hoàn toàn phù hợp với thực tế vận hành của nền kinh tế số. Khi bán thẻ, doanh nghiệp chỉ ghi nhận một khoản nợ phải trả hoặc tiền nhận trước. Khi khách hàng mang thẻ đến quy đổi sản phẩm thực tế, giao dịch mua bán mới chính thức hoàn tất và quyền sở hữu hàng hóa mới được chuyển giao.

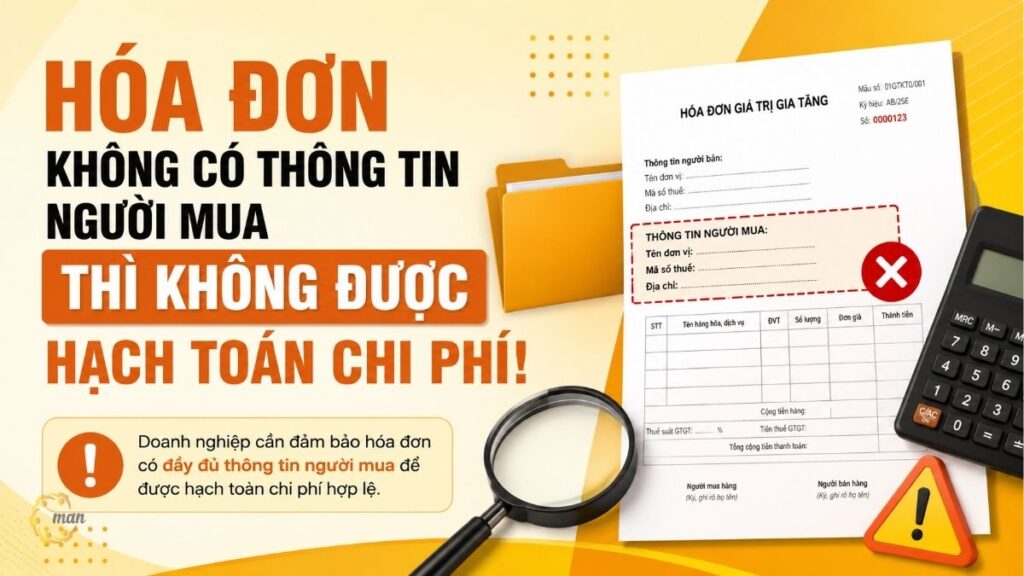

Nội dung bắt buộc trên hóa đơn điện tử theo quy định mới nhất gồm những gì?

Bên cạnh việc xác định đúng thời điểm, việc thể hiện đầy đủ và chính xác các tiêu thức trên hóa đơn điện tử là điều kiện bắt buộc để hóa đơn đó được coi là hợp lệ, hợp pháp. Doanh nghiệp cần cập nhật liên tục các thay đổi về mặt biểu mẫu để tránh các lỗi kỹ thuật khi gửi dữ liệu lên cơ quan thuế.

Danh sách 14 nội dung bắt buộc phải có trên hóa đơn theo Nghị định 123/2020/NĐ-CP

Căn cứ Điều 10 Nghị định 123/2020/NĐ-CP, một hóa đơn điện tử tiêu chuẩn khi xuất cho khách hàng bắt buộc phải hiển thị đầy đủ các thông tin sau:

- Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn.

- Tên liên hóa đơn.

- Số hóa đơn.

- Tên, địa chỉ, mã số thuế của người bán.

- Tên, địa chỉ, mã số thuế của người mua.

- Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ, thành tiền chưa có thuế GTGT, thuế suất GTGT, tổng số tiền thuế GTGT theo từng loại thuế suất, tổng cộng tiền thuế GTGT, tổng tiền thanh toán đã có thuế GTGT.

- Chữ ký của người bán, chữ ký của người mua.

- Thời điểm lập hóa đơn.

- Thời điểm ký số trên hóa đơn điện tử.

- Mã của cơ quan thuế đối với hóa đơn điện tử có mã của cơ quan thuế.

- Phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại (nếu có) và các nội dung khác liên quan (nếu có).

- Tên, mã số thuế của tổ chức nhận in hóa đơn đối với hóa đơn do cơ quan thuế đặt in.

- Chữ viết, chữ số và đồng tiền thể hiện trên hóa đơn.

- Nội dung khác trên hóa đơn.

Sự thiếu sót bất kỳ chỉ tiêu bắt buộc nào trong số các mục trên đều có thể khiến hóa đơn bị cơ quan thuế phân loại vào nhóm hóa đơn không hợp lệ, ảnh hưởng trực tiếp đến việc khấu trừ thuế GTGT đầu vào của đối tác mua thẻ.

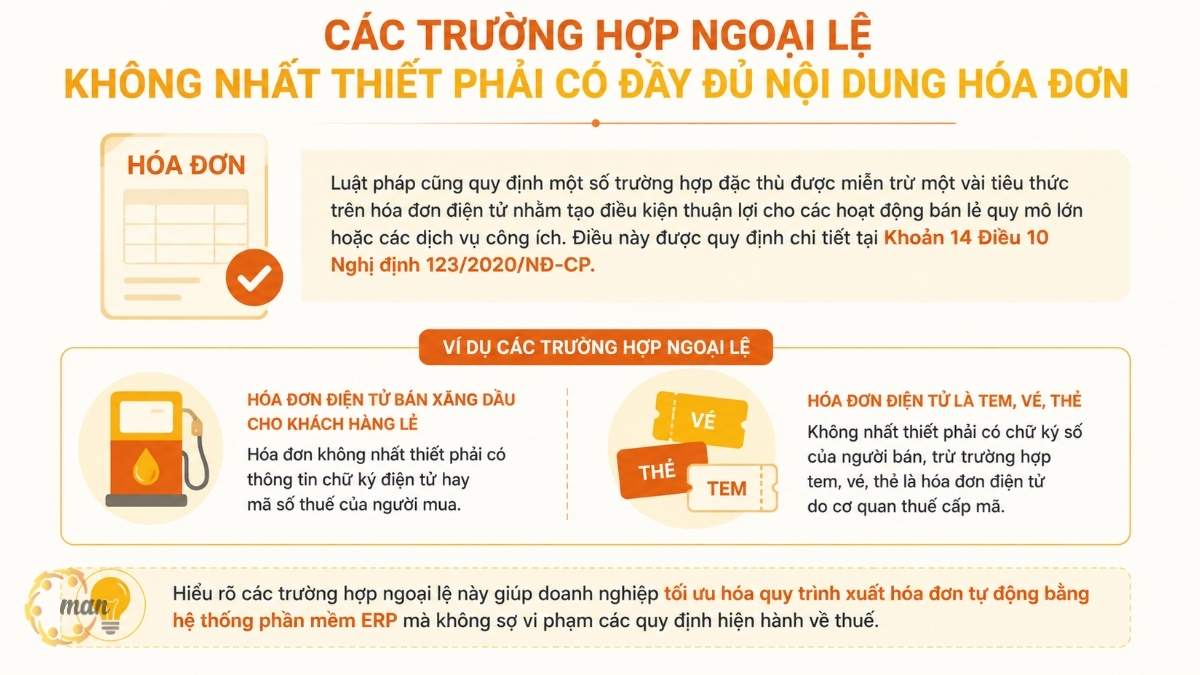

Các trường hợp ngoại lệ không nhất thiết phải có đầy đủ nội dung hóa đơn theo Công văn 3337/CT-CS

Luật pháp cũng quy định một số trường hợp đặc thù được miễn trừ một vài tiêu thức trên hóa đơn điện tử nhằm tạo điều kiện thuận lợi cho các hoạt động bán lẻ quy mô lớn hoặc các dịch vụ công ích. Điều này được quy định chi tiết tại Khoản 14 Điều 10 Nghị định 123/2020/NĐ-CP.

Ví dụ, đối với hóa đơn điện tử bán xăng dầu cho khách hàng lẻ, hóa đơn không nhất thiết phải có thông tin chữ ký điện tử hay mã số thuế của người mua. Đối với hóa đơn điện tử là tem, vé, thẻ thì không nhất thiết phải có chữ ký số của người bán, trừ trường hợp tem, vé, thẻ là hóa đơn điện tử do cơ quan thuế cấp mã.

Hiểu rõ các trường hợp ngoại lệ này giúp doanh nghiệp tối ưu hóa quy trình xuất hóa đơn tự động bằng hệ thống phần mềm ERP mà không sợ vi phạm các quy định hiện hành về thuế.

Không lập hóa đơn khi bán hàng hóa dịch vụ bị xử phạt hành chính ra sao?

Hành vi bán hàng hóa, cung cấp dịch vụ mà không lập hóa đơn là một trong những lỗi nghiêm trọng bị cơ quan thuế giám sát chặt chẽ. Khung phạt đối với hành vi này đã được điều chỉnh nghiêm khắc hơn nhằm răn đe các trường hợp cố tình trốn thuế hoặc trì hoãn việc thực hiện nghĩa vụ thuế.

Chi tiết các khung xử phạt hành chính theo Nghị định 310/2025/NĐ-CP

Căn cứ tại khoản 2 Điều 24 Nghị định 125/2020/NĐ-CP được sửa đổi bởi điểm b khoản 14 Điều 1 Nghị định 310/2025/NĐ-CP quy định mức xử phạt hành vi không lập hóa đơn chi tiết như sau:

1. Phạt cảnh cáo

Hình thức xử phạt cảnh cáo áp dụng đối với hành vi không lập hóa đơn đối với các hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa với quy mô 01 số hóa đơn.

2. Phạt tiền từ 1.000.000 đến 2.000.000 đồng

Khung phạt này áp dụng trong trường hợp không lập hóa đơn đối với các hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa từ 02 số hóa đơn đến dưới 10 số hóa đơn và trường hợp không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ theo quy định với quy mô 01 số hóa đơn.

3. Phạt tiền từ 2.000.000 đến 10.000.000 đồng

Áp dụng đối với trường hợp không lập hóa đơn đối với các hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa từ 10 số hóa đơn đến dưới 50 số hóa đơn và trường hợp không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ theo quy định từ 02 số hóa đơn đến dưới 10 số hóa đơn.

4. Phạt tiền từ 10.000.000 đến 30.000.000 đồng

Áp dụng xử phạt đối với trường hợp không lập hóa đơn cho hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu, cho biếu tặng, trao đổi, trả thay lương, tiêu dùng nội bộ (trừ luân chuyển nội bộ phục vụ sản xuất), cho vay, cho mượn hoặc hoàn trả hàng hóa khi vi phạm từ 50 đến dưới 100 số hóa đơn. Đồng thời áp dụng với trường hợp không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ theo quy định từ 10 đến dưới 20 số hóa đơn.

5. Phạt tiền từ 30.000.000 đến 50.000.000 đồng

Hình phạt tiền này áp dụng trong trường hợp không lập hóa đơn đối với các hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa từ 100 số hóa đơn trở lên và trường hợp không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ theo quy định từ 20 số hóa đơn đến dưới 50 số hóa đơn.

6. Phạt tiền từ 60.000.000 đến 80.000.000 đồng

Đây là khung phạt tiền kịch trần, áp dụng trực tiếp trong trường hợp không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ theo quy định từ 50 số hóa đơn trở lên.

Lưu ý quan trọng về mức phạt đối với cá nhân và hộ kinh doanh cá thể

Một điểm cực kỳ quan trọng mà các chủ doanh nghiệp tư nhân và hộ kinh doanh cần lưu ý là nguyên tắc xác định mức phạt tiền đối với đối tượng vi phạm. Toàn bộ các mức phạt tiền nêu trên là mức phạt quy định áp dụng đối với tổ chức.

- Mức phạt quy định trên áp dụng đối với tổ chức, nếu cá nhân vi phạm quy định nêu trên thì mức phạt tiền bằng 1/2 mức phạt tổ chức (theo Điều 7 Nghị định 125/2020/NĐ-CP).

- Đối với người nộp thuế là hộ gia đình, hộ kinh doanh áp dụng mức phạt tiền như đối với cá nhân (theo Điều 7 Nghị định 125/2020/NĐ-CP).

Sự phân chia này nhằm đảm bảo tính công bằng và phù hợp với năng lực tài chính cũng như quy mô hoạt động của các hộ kinh doanh cá thể tại Việt Nam.

Case study thực tế: Xử lý hóa đơn khi phát hành thẻ mua hàng cho đối tác kinh doanh

Để giúp quý độc giả hình dung rõ hơn về cơ chế vận hành của dòng tiền và dòng hóa đơn theo tinh thần của Công văn 3337/CT-CS, chúng tôi xin đưa ra một tình huống thực tế thường gặp tại các doanh nghiệp Việt Nam hiện nay.

Bối cảnh tình huống thực tế tại một doanh nghiệp bán lẻ tại Việt Nam

Công ty Cổ phần Thương mại Minh Anh chuyên kinh doanh chuỗi siêu thị tiện lợi. Trong tháng 05/2026, Công ty Minh Anh ký hợp đồng hợp tác thương mại với Công ty Cổ phần Đầu tư Công nghệ Hoàng Gia (đơn vị sở hữu ứng dụng tích điểm quà tặng).

Theo thỏa thuận, Công ty Minh Anh phát hành và bán cho Công ty Hoàng Gia 5.000 thẻ mua hàng vật lý, mỗi thẻ có mệnh giá 500.000 đồng, tổng giá trị hợp đồng là 2,5 tỷ đồng. Công ty Hoàng Gia thanh toán toàn bộ 2,5 tỷ đồng cho Công ty Minh Anh và phân phối số thẻ này cho người dùng ứng dụng của họ để làm quà tặng chương trình khách hàng thân thiết. Người tiêu dùng sẽ mang các thẻ này đến các siêu thị của Công ty Minh Anh để đổi lấy hàng hóa tiêu dùng.

Phương án giải quyết rủi ro thuế theo hướng dẫn pháp luật mới nhất

Dựa trên hướng dẫn của Công văn 3337/CT-CS và các quy định bổ trợ, đội ngũ chuyên gia của MAN đã tư vấn cho Công ty Minh Anh thực hiện quy trình kiểm soát thuế như sau:

Giai đoạn 1: Khi Công ty Minh Anh nhận tiền và bàn giao thẻ cho Công ty Hoàng Gia

Tại thời điểm này, Công ty Minh Anh chưa bàn giao quyền sở hữu hàng hóa cho người tiêu dùng cuối cùng. Do đó, Công ty Minh Anh không xuất hóa đơn giá trị gia tăng cho Công ty Hoàng Gia đối với số tiền 2,5 tỷ đồng. Kế toán của Công ty Minh Anh chỉ lập phiếu thu tiền và theo dõi khoản tiền nhận trước này trên tài khoản nợ phải trả (Tài khoản 131 – Phải thu của khách hàng hoặc Tài khoản 3387 – Doanh thu chưa thực hiện, tùy theo chính sách kế toán áp dụng).

Giai đoạn 2: Khi người tiêu dùng mang thẻ mua hàng đến siêu thị đổi lấy hàng hóa

Khi khách hàng cầm thẻ mua hàng trị giá 500.000 đồng đến siêu thị Minh Anh để mua sữa và bánh kẹo, đây chính là thời điểm chuyển giao quyền sở hữu hàng hóa. Lúc này, Công ty Minh Anh bắt buộc phải lập hóa đơn điện tử cho khách hàng theo đúng giá trị hàng hóa thực tế được mua (500.000 đồng), VAT rate áp dụng tương ứng với các mặt hàng sữa, bánh kẹo (ví dụ 8% hoặc 10%). Số tiền thanh toán trên hóa đơn sẽ được cấn trừ vào giá trị của thẻ mua hàng mà khách hàng xuất trình.

Sự tư vấn chuẩn xác này từ các chuyên gia tại MAN giúp doanh nghiệp tránh được việc khai trùng doanh thu, tối ưu hóa dòng tiền đóng thuế GTGT và hoàn toàn tuân thủ các quy định thanh tra thuế sau này.

Bảng tổng hợp so sánh các trường hợp lập hóa đơn thẻ mua hàng và hàng hóa thông thường

Để quý khách hàng dễ dàng theo dõi và so sánh sự khác biệt trong việc xử lý hóa đơn giữa các nghiệp vụ khác nhau, chúng tôi tổng hợp thông tin chi tiết qua bảng dưới đây:

| Comparison criteria | Bán thẻ mua hàng (Theo Công văn 3337/CT-CS) | Bán hàng hóa thông thường | Nhận tiền tạm ứng dịch vụ |

| Thời điểm nhận tiền | Nhận tiền trước khi khách hàng chọn và nhận hàng hóa. | Nhận tiền trước, trong hoặc sau khi giao hàng. | Nhận tiền trước khi dịch vụ được thực hiện hoàn thành. |

| Thời điểm xuất hóa đơn | Là thời điểm khách hàng sử dụng thẻ để mua hàng thực tế. | Là thời điểm chuyển giao quyền sở hữu/quyền sử dụng hàng hóa. | Là thời điểm thu tiền trước hoặc thời điểm hoàn thành dịch vụ. |

| Giá trị trên hóa đơn | Tính theo giá trị thực tế của loại hàng hóa khách hàng chọn. | Tính theo giá bán thỏa thuận của lô hàng bàn giao. | Tính theo số tiền thực tế đã thu trước hoặc giá trị dịch vụ hoàn thành. |

| Rủi ro thuế thường gặp | Xuất hóa đơn sai thời điểm ngay khi bán thẻ mua hàng. | Chậm trễ xuất hóa đơn sau khi đã bàn giao hàng hóa thực tế. | Không xuất hóa đơn khi nhận tiền đặt cọc/tạm ứng dịch vụ. |

Ý kiến chuyên gia MAN về quản trị rủi ro thuế khi sử dụng thẻ mua hàng theo Công văn 3337/CT-CS

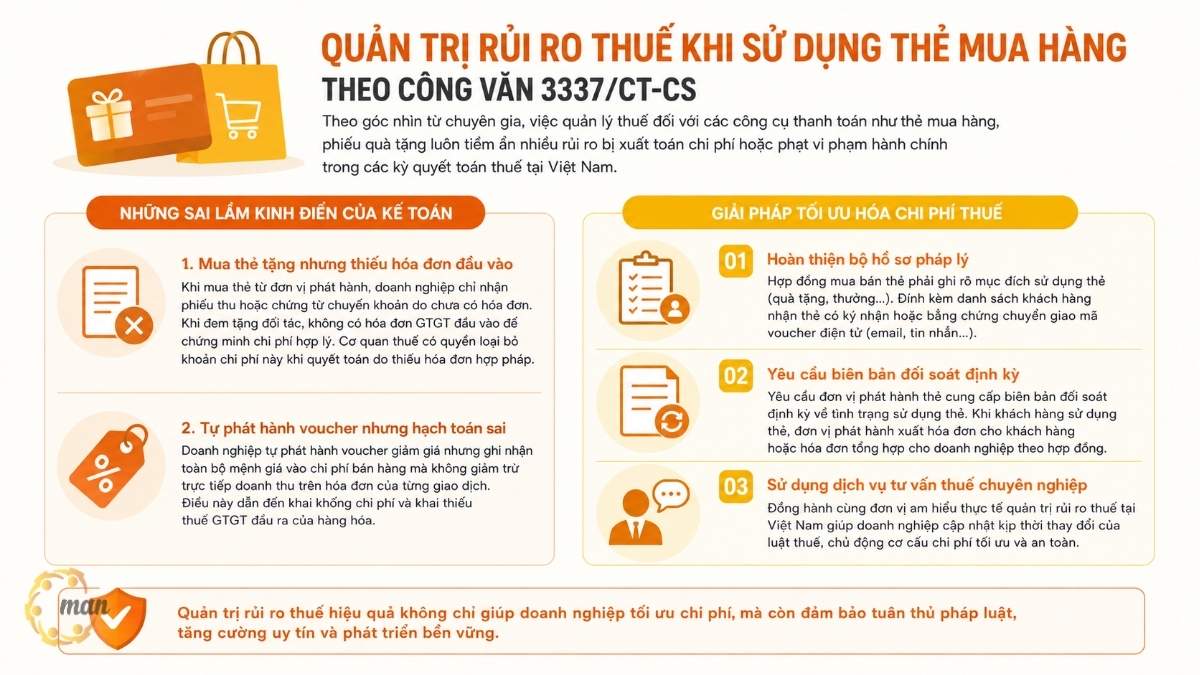

Theo góc nhìn từ MAN – Master Accountant Network, việc quản lý thuế đối với các công cụ thanh toán như thẻ mua hàng, phiếu quà tặng luôn là khu vực tiềm ẩn nhiều rủi ro bị xuất toán chi phí hoặc phạt vi phạm hành chính trong các kỳ quyết toán thuế tại Việt Nam.

Những sai lầm kinh điển của kế toán khi xử lý thẻ mua hàng, voucher điện tử

Nhiều doanh nghiệp thường vấp phải sai lầm nghiêm trọng khi hạch toán chi phí mua thẻ quà tặng để biếu, tặng khách hàng hoặc nhân viên. Khi mua thẻ mua hàng từ các đơn vị phát hành, do đơn vị phát hành chưa xuất hóa đơn ngay (theo đúng Công văn 3337/CT-CS), doanh nghiệp mua thẻ chỉ nhận được phiếu thu tiền hoặc chứng từ chuyển khoản.

Khi đem thẻ này đi biếu tặng đối tác, doanh nghiệp không có VAT invoice đầu vào để chứng minh chi phí hợp lý. Đến khi quyết toán, cơ quan thuế hoàn toàn có quyền loại bỏ khoản chi phí này ra khỏi chi phí được trừ khi tính corporate income tax do thiếu hóa đơn hợp pháp theo quy định của Luật Thuế.

Một sai lầm khác là việc doanh nghiệp tự phát hành voucher giảm giá nhưng lại ghi nhận toàn bộ giá trị mệnh giá voucher vào chi phí bán hàng mà không thực hiện giảm trừ doanh thu trực tiếp trên hóa đơn của từng giao dịch phát sinh thực tế. Điều này dẫn đến việc khai khống chi phí và khai thiếu thuế GTGT đầu ra của hàng hóa.

Giải pháp tối ưu hóa chi phí thuế tại Việt Nam từ Master Accountant Network

Các chuyên gia tại MAN với 30 năm kinh nghiệm lưu ý rằng để giải quyết triệt để rủi ro thuế liên quan đến thẻ mua hàng, doanh nghiệp cần thiết lập một quy trình kiểm soát nội bộ chặt chẽ gồm ba bước:

- Hoàn thiện bộ hồ sơ pháp lý: Hợp đồng mua bán thẻ mua hàng phải ghi rõ mục đích sử dụng thẻ (ví dụ: dùng làm quà tặng hội nghị khách hàng, thưởng cuối năm cho nhân viên). Đồng thời, cần đính kèm danh sách khách hàng nhận thẻ có ký nhận đầy đủ hoặc bằng chứng chuyển giao mã voucher điện tử qua email, hệ thống tin nhắn.

- Yêu cầu biên bản đối soát định kỳ: Doanh nghiệp mua thẻ cần yêu cầu đơn vị phát hành thẻ cung cấp biên bản đối soát định kỳ về tình trạng sử dụng thẻ của khách hàng. Khi khách hàng sử dụng thẻ để đổi hàng, đơn vị phát hành phải xuất hóa đơn gửi cho khách hàng, hoặc xuất hóa đơn tổng hợp gửi cho doanh nghiệp mua thẻ tùy thuộc vào cấu trúc điều khoản hợp đồng đã ký kết.

- Utilize professional tax consulting services.: Việc đồng hành cùng một đơn vị am hiểu sâu sắc thực tế quản trị rủi ro thuế tại Việt Nam như MAN sẽ giúp doanh nghiệp luôn đi trước một bước trong việc cập nhật các thay đổi của luật thuế, từ đó chủ động cơ cấu lại các khoản chi phí một cách tối ưu và an toàn nhất.

Conclude

Việc nắm vững các nội dung hướng dẫn tại Công văn 3337/CT-CS giúp các doanh nghiệp kinh doanh dịch vụ, bán lẻ và các đơn vị phát hành công cụ thanh toán trung gian định hình rõ ràng quy trình luân chuyển hóa đơn của mình. Việc xuất hóa đơn đúng thời điểm không chỉ giúp doanh nghiệp tuân thủ nghiêm túc các quy định pháp luật về thuế, tránh các khoản phạt hành chính nặng nề từ Nghị định 310/2025/NĐ-CP, mà còn đảm bảo tính minh bạch, chính xác của số liệu kế toán khi giải trình trước các đoàn thanh tra thuế.

Để đảm bảo an toàn tuyệt đối cho hệ thống tài chính và tối ưu hóa chi phí thuế tại Việt Nam, doanh nghiệp cần có sự hỗ trợ từ các tổ chức tư vấn chuyên nghiệp. MAN tự hào là đối tác hàng đầu sở hữu đội ngũ chuyên gia trên 30 năm kinh nghiệm, luôn sẵn sàng đồng hành cùng quý doanh nghiệp thông qua các gói dịch vụ chất lượng cao như: tax settlement services, tax accounting services, tax reporting services and tax consulting services toàn diện. Hãy liên hệ với chúng tôi ngay hôm nay để nhận được sự hỗ trợ chuyên nghiệp nhất cho hành trình phát triển bền vững của doanh nghiệp bạn.

Service contact information at MAN – Master Accountant Network

- Address: No. 19A, Street 43, Tan Thuan Ward, Ho Chi Minh City

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Content production by: Mr. Le Hoang Tuyen – Founder & CEO MAN – Master Accountant Network, Vietnamese CPA Auditor with over 30 years of experience in Accounting, Auditing and Financial Consulting.

Các câu hỏi thường gặp về Công văn 3337/CT-CS và thời điểm xuất hóa đơn

Không nên thực hiện điều này. Theo Công văn 3337/CT-CS, việc bán thẻ mua hàng chưa làm chuyển giao quyền sở hữu hàng hóa nên chưa đủ điều kiện lập hóa đơn bán hàng. Nếu xuất hóa đơn ngay, doanh nghiệp sẽ vi phạm quy định về thời điểm lập hóa đơn và gặp khó khăn khi đối soát lượng hàng hóa thực tế xuất kho sau này, dễ bị cơ quan thuế quy kết hành vi lập hóa đơn sai thời điểm.

Trường hợp này, doanh nghiệp lập hóa đơn điện tử cho toàn bộ giá trị đơn hàng thực tế mà khách hàng đã lựa chọn. Phần thanh toán sẽ được ghi nhận rõ ràng: một phần thanh toán bằng thẻ mua hàng (cấn trừ công nợ) và phần chênh lệch vượt mức sẽ được thanh toán bằng tiền mặt hoặc chuyển khoản từ khách hàng.

Khi thẻ mua hàng hết hạn mà khách hàng không đến đổi hàng, khoản tiền nhận trước mua thẻ này sẽ chuyển thành một khoản thu nhập khác của doanh nghiệp. Doanh nghiệp thực hiện hoàn nhập khoản nợ phải trả này vào thu nhập khác để tính thuế TNDN theo quy định, đồng thời không phát sinh việc xuất hóa đơn GTGT do không có hàng hóa, dịch vụ nào được chuyển giao.

Như đã phân tích, mức phạt tiền đối với cá nhân bằng 1/2 mức phạt đối với tổ chức. Ví dụ, hành vi không lập hóa đơn bán hàng hóa dịch vụ từ 50 số hóa đơn trở lên đối với tổ chức bị phạt từ 60 triệu đến 80 triệu đồng, thì đối với cá nhân hoặc hộ kinh doanh cá thể, mức phạt này sẽ dao động từ 30 triệu đến 40 triệu đồng.

Doanh nghiệp cần chuẩn bị đầy đủ: Hợp đồng mua thẻ, chứng từ thanh toán không dùng tiền mặt (nếu giá trị từ 20 triệu đồng trở lên), quyết định phê duyệt chương trình tặng quà của ban giám đốc, danh sách khách hàng nhận quà có ký nhận, và hóa đơn GTGT do bên bán thẻ xuất khi khách hàng thực tế sử dụng thẻ hoặc hóa đơn tổng hợp đối soát theo điều khoản hợp đồng. Doanh nghiệp có được xuất hóa đơn ngay khi nhận tiền bán thẻ mua hàng nếu khách hàng yêu cầu không?

Khi khách hàng sử dụng thẻ mua hàng nhưng giá trị hàng hóa lớn hơn mệnh giá thẻ thì xuất hóa đơn thế nào?

Nếu thẻ mua hàng hết hạn sử dụng mà khách hàng chưa đổi hàng thì xử lý thuế ra sao?

Mức phạt đối với cá nhân không lập hóa đơn khi bán hàng là bao nhiêu?

Làm thế nào để doanh nghiệp đưa chi phí mua thẻ quà tặng cho đối tác vào chi phí hợp lý của doanh nghiệp?

{kind=link}

{kind=link}