Công văn số 3326/CT-CS vừa được ban hành trong bối cảnh các cơ quan quản lý siết chặt kiểm tra dòng tiền xuyên biên giới. Đây là văn bản chỉ đạo trực tiếp từ cơ quan thuế nhằm giải quyết dứt điểm các vướng mắc kéo dài về hồ sơ miễn thuế của nhà thầu nước ngoài.

Nhiều doanh nghiệp tại Việt Nam hiện nay vẫn gặp lúng túng khi thực hiện thủ tục áp dụng Hiệp định thuế. Việc không nắm rõ các điều kiện về giấy chứng nhận cư trú và người thụ hưởng thực tế có thể dẫn đến việc bị truy thu hàng tỷ đồng tiền thuế nhà thầu kèm phạt chậm nộp.

Thông tin nhanh về Công văn số 3326/CT-CS dành cho nhà quản lý

Công văn số 3326/CT-CS là văn bản hướng dẫn nghiệp vụ của Cục Thuế nhằm xử lý hồ sơ miễn, giảm thuế cho nhà thầu nước ngoài theo Hiệp định tránh đánh thuế hai lần tại Việt Nam. Văn bản này hướng dẫn cơ quan thuế địa phương rà soát tính hợp pháp của Giấy chứng nhận cư trú và điều kiện xác định người chủ sở hữu thực hưởng thu nhập.

Đối tượng chịu tác động trực tiếp là các nhà thầu nước ngoài phát sinh thu nhập tại Việt Nam và các doanh nghiệp nội địa ký kết hợp đồng nhà thầu. Thời điểm áp dụng là ngay sau khi phát sinh nghĩa vụ thuế liên quan đến Hiệp định.

Công văn số 3326/CT-CS hướng dẫn những nội dung cốt lõi nào về miễn giảm thuế nhà thầu?

Văn bản tập trung giải quyết hai nút thắt pháp lý lớn nhất mà các doanh nghiệp thường gặp phải khi làm việc với cơ quan thuế địa phương. Trên thực tế, văn bản này được ban hành để trả lời trực tiếp cho Công văn số 557/QNI-QLDN2 ngày 06/02/2026 của Cục Thuế tỉnh Quảng Ninh về việc đề nghị hướng dẫn xử lý hồ sơ miễn, giảm thuế nhà thầu nước ngoài theo Hiệp định tránh đánh thuế hai lần.

Nội dung chỉ đạo đầu tiên là việc chuẩn hóa hồ sơ chứng minh tình trạng cư trú của đối tác ngoại quốc. Nội dung thứ hai là việc thẩm định thực chất quyền sở hữu dòng tiền thu nhập phát sinh tại Việt Nam của nhà thầu đó.

Theo hướng dẫn này, cơ quan thuế không chỉ xem xét hồ sơ trên bề mặt giấy tờ hành chính thông thường. Họ sẽ đi sâu vào bản chất kinh tế để xác định dòng tiền đó có thực sự thuộc quyền kiểm soát của đơn vị nộp đơn hay không. Điều này ngăn chặn tình trạng lợi dụng các công ty giấy lập ra tại các thiên đường thuế để né tránh nghĩa vụ tài chính.

Các chuyên gia tại MAN với 30 năm kinh nghiệm lưu ý rằng, sự rõ ràng trong văn bản này giúp doanh nghiệp tự đánh giá được tỷ lệ thành công của hồ sơ trước khi nộp. Việc chuẩn bị hồ sơ đúng chuẩn ngay từ đầu sẽ tiết kiệm được rất nhiều thời gian chờ đợi của cả doanh nghiệp và cơ quan quản lý trực tiếp.

See more articles at: Công văn 2495/CT-CS về chính sách thuế nhà thầu

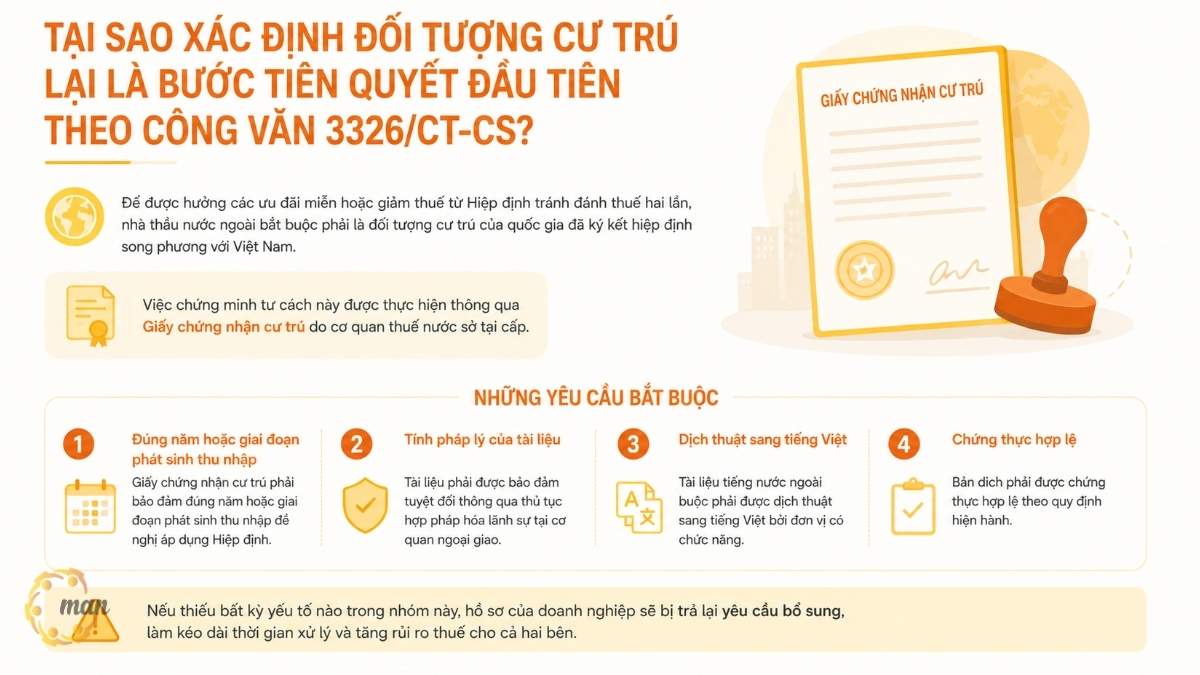

Tại sao xác định đối tượng cư trú lại là bước tiên quyết đầu tiên theo Công văn 3326/CT-CS?

Để được hưởng các ưu đãi miễn hoặc giảm thuế từ Hiệp định tránh đánh thuế hai lần, nhà thầu nước ngoài bắt buộc phải là đối tượng cư trú của quốc gia đã ký kết hiệp định song phương với Việt Nam. Việc chứng minh tư cách này được thực hiện thông qua Giấy chứng nhận cư trú do cơ quan thuế nước sở tại cấp.

Tuy nhiên, thực tế kiểm toán tại các doanh nghiệp cho thấy rất nhiều lỗi sơ đẳng trong việc nộp giấy tờ này. Điển hình là việc sử dụng Giấy chứng nhận cư trú của năm hiện tại để xin miễn thuế cho khoản thu nhập phát sinh từ ba năm trước. Cơ quan thuế sẽ lập tức bác bỏ các hồ sơ lệch pha về mặt thời gian như vậy.

Văn bản quy định rõ Giấy chứng nhận cư trú phải bảo đảm đúng năm hoặc giai đoạn phát sinh thu nhập đề nghị áp dụng Hiệp định. Ngoài ra, tính pháp lý của tài liệu phải được bảo đảm tuyệt đối thông qua thủ tục hợp pháp hóa lãnh sự tại cơ quan ngoại giao.

Tài liệu tiếng nước ngoài buộc phải được dịch thuật sang tiếng Việt bởi đơn vị có chức năng và được chứng thực hợp lệ. Nếu thiếu bất kỳ yếu tố nào trong nhóm này, hồ sơ của doanh nghiệp sẽ bị trả lại yêu cầu bổ sung, làm kéo dài thời gian xử lý và tăng rủi ro thuế cho cả hai bên.

See more articles at: Công văn 1918/CT-CS: Thuế TNDN nhà thầu nước ngoài 2026

Làm thế nào để chứng minh tư cách người chủ sở hữu thực hưởng theo đúng luật?

Xác định người chủ sở hữu thực hưởng là phần phức tạp nhất trong quá trình thanh tra, kiểm tra thuế đối với các giao dịch xuyên biên giới. Một nhà thầu nước ngoài có thể có Giấy chứng nhận cư trú hợp lệ, nhưng nếu họ chỉ đóng vai trò là đại lý trung gian hoặc công ty vỏ bọc dẫn dòng tiền về một quốc gia thứ ba, họ sẽ không được xem là người thực hưởng.

Khoản 3 Điều 6 Thông tư 205/2013/TT-BTC định nghĩa rất rõ về khái niệm này. Người chủ sở hữu thực hưởng phải là đối tượng có quyền sở hữu và kiểm soát thực tế đối với thu nhập, tài sản hoặc các quyền tạo ra thu nhập đó. Họ phải là bên có toàn quyền quyết định việc sử dụng số tiền thu được vào hoạt động kinh doanh của mình.

Nếu một doanh nghiệp nước ngoài nhận được tiền từ Việt Nam nhưng theo cam kết ràng buộc phải chuyển ngay hơn 80% số tiền đó cho một thực thể khác ở quốc gia không ký hiệp định thuế với Việt Nam trong vòng 12 tháng, họ sẽ bị tước quyền thực hưởng. Đây là quy tắc kiểm tra thực chất thường được các cơ quan thuế áp dụng triệt để.

Việc chứng minh này đòi hỏi doanh nghiệp phải cung cấp các tài liệu chứng minh năng lực vận hành thực tế. Các tài liệu này bao gồm báo cáo tài chính, sơ đồ tổ chức nhân sự, chứng từ chứng minh chi phí hoạt động thực tế tại nước sở tại để chứng tỏ mình không phải là một công ty rỗng.

Mối liên hệ mật thiết giữa kế hoạch lựa chọn nhà thầu và quản trị rủi ro thuế là gì theo Công văn 3326/CT-CS?

Nhiều doanh nghiệp thường tách rời hoạt động của bộ phận mua sắm, đấu thầu với bộ phận kế toán, thuế. Đây là một sai lầm nghiêm trọng dẫn đến việc phát sinh các rủi ro thuế không đáng có ngay từ khâu ký kết hợp đồng. Luật Đấu thầu 2023 đã đưa ra những nguyên tắc lập kế hoạch thầu rất chặt chẽ mà doanh nghiệp cần đặc biệt lưu ý.

Căn cứ Điều 37 Luật Đấu thầu 2023, việc lập kế hoạch lựa chọn nhà thầu hiện nay phải tuân thủ nghiêm ngặt theo các nguyên tắc sau đây:

- Kế hoạch lựa chọn nhà thầu được lập cho toàn bộ dự án, dự toán mua sắm. Đối với dự toán mua sắm, kế hoạch lựa chọn nhà thầu có thể được lập trên cơ sở dự toán mua sắm của năm ngân sách và dự kiến dự toán mua sắm của các năm ngân sách tiếp theo. Trường hợp chưa đủ điều kiện lập kế hoạch lựa chọn nhà thầu cho toàn bộ dự án, dự toán mua sắm thì lập kế hoạch lựa chọn nhà thầu cho một hoặc một số gói thầu để thực hiện trước.

- Trường hợp gói thầu có thời gian thực hiện dài hơn 1 năm, kế hoạch lựa chọn nhà thầu phải nêu rõ thời gian thực hiện gói thầu, giá gói thầu trên cơ sở toàn bộ thời gian thực hiện gói thầu.

- Kế hoạch lựa chọn nhà thầu phải ghi rõ số lượng gói thầu và nội dung của từng gói thầu.

- Việc phê duyệt kế hoạch lựa chọn nhà thầu phải căn cứ theo tính chất kỹ thuật, trình tự thực hiện; bảo đảm tính đồng bộ của dự án, dự toán mua sắm và phù hợp với kế hoạch tổng thể lựa chọn nhà thầu được duyệt (nếu có).

- Kế hoạch lựa chọn nhà thầu được lập sau khi có dự toán mua sắm, quyết định phê duyệt dự án hoặc đồng thời với quá trình lập dự án, dự toán mua sắm hoặc trước khi có quyết định phê duyệt dự án đối với gói thầu cần thực hiện trước khi có quyết định phê duyệt dự án.

Nếu trong kế hoạch lựa chọn nhà thầu và hồ sơ mời thầu không quy định rõ giá gói thầu đã bao gồm thuế nhà thầu tại Việt Nam hay chưa, tranh chấp sẽ rất dễ xảy ra khi thực hiện hợp đồng. Việc lựa chọn loại hợp đồng trọn gói hay hợp đồng theo đơn giá cũng ảnh hưởng trực tiếp đến cách thức kê khai thuế của nhà thầu.

Kiểm soát chặt chẽ kế hoạch thầu giúp doanh nghiệp nội địa chủ động chuẩn bị các hồ sơ xin miễn giảm thuế theo Hiệp định ngay từ khi dự án bắt đầu. Điều này tránh tình trạng đến kỳ quyết toán thuế mới vội vàng đi xin Giấy chứng nhận cư trú từ phía đối tác ngoại quốc, lúc đó thường đã quá hạn hoặc đối tác không hợp tác.

See more articles at: Thuế nhà thầu đối với lãi vay nước ngoài 2025: Dự thảo đề xuất tăng gấp đôi thuế suất TNDN

Kế hoạch tổng thể lựa chọn nhà thầu gồm những nội dung chủ yếu nào theo quy định pháp luật?

Bên cạnh các nguyên tắc lập kế hoạch cụ thể, doanh nghiệp cũng cần hiểu rõ cấu trúc của kế hoạch tổng thể để đồng bộ hóa chiến lược thuế. Đây là bước đệm quan trọng giúp xác định các rủi ro tài chính phát sinh ngay từ khâu chuẩn bị dự án đầu tư.

Tại khoản 3 Điều 36 Luật Đấu thầu 2023 quy định kế hoạch tổng thể lựa chọn nhà thầu bao gồm năm nội dung chủ yếu sau đây:

- Xem xét bối cảnh thực hiện dự án đối với công tác đấu thầu;

- Đánh giá năng lực, nguồn lực và kinh nghiệm của chủ đầu tư đối với việc thực hiện các hoạt động đấu thầu của dự án;

- Phân tích thị trường và xác định rủi ro trong đấu thầu;

- Mục tiêu cụ thể của hoạt động đấu thầu;

- Đề xuất kế hoạch tổng thể lựa chọn nhà thầu cho dự án bao gồm: phân chia dự án thành các gói thầu; hình thức và phương thức lựa chọn nhà thầu; loại hợp đồng, nguyên tắc phân chia và quản lý rủi ro; tiến độ thực hiện các công việc chính, gói thầu; nội dung khác cần lưu ý trong soạn thảo hồ sơ mời thầu, quản lý thực hiện hợp đồng.

Việc phân tích thị trường và xác định rủi ro trong đấu thầu tại bước này chính là thời điểm vàng để bộ phận tài chính kế toán đánh giá rủi ro về thuế nhà thầu. Doanh nghiệp cần xác định rõ các nhà thầu tiềm năng đến từ quốc gia nào, quốc gia đó đã ký Hiệp định tránh đánh thuế hai lần với Việt Nam hay chưa, từ đó định hình phương án tối ưu thuế phù hợp.

Bảng tổng hợp các văn bản pháp luật hành lý liên quan

Để giúp các nhà quản lý và bộ phận kế toán dễ dàng tra cứu, dưới đây là bảng hệ thống hóa các văn bản pháp luật cốt lõi điều chỉnh hoạt động miễn giảm thuế nhà thầu và đấu thầu liên quan.

| Số hiệu văn bản | Ngày ban hành | Cơ quan ban hành | Nội dung tóm lược áp dụng |

| Công văn 3326/CT-CS | 22/05/2026 | Cục Thuế | Hướng dẫn rà soát Giấy chứng nhận cư trú và xác định thực hưởng theo Hiệp định thuế. |

| Circular 80/2021/TT-BTC | 29/09/2021 | Ministry of Finance | Hướng dẫn chi tiết thủ tục hồ sơ miễn, giảm thuế theo Hiệp định tại Khoản 1 Điều 62. |

| Thông tư 205/2013/TT-BTC | 24/12/2013 | Ministry of Finance | Định nghĩa và hướng dẫn xác định người chủ sở hữu thực hưởng tại Khoản 3 Điều 6. |

| Luật Đấu thầu 2023 | 23/06/2023 | Quốc hội | Quy định nguyên tắc lập kế hoạch thầu (Điều 37) và nội dung kế hoạch tổng thể (Điều 36). |

Case Study thực tế: Bài học từ việc xử lý hồ sơ của một doanh nghiệp tại Quảng Ninh

Nhằm giúp bạn hình dung rõ nét về cách thức vận hành của quy trình này, chúng tôi xin chia sẻ lại một tình huống thực tế đã được xử lý bởi đội ngũ chuyên gia của chúng tôi. Đây là bài học đắt giá về việc chủ quan trong chuẩn bị giấy tờ hành chính.

Bối cảnh phát sinh vụ việc

Năm 2025, một doanh nghiệp khai thác khoáng sản lớn tại tỉnh Quảng Ninh ký hợp đồng thuê máy móc chuyên dụng trị giá 45 tỷ đồng từ một nhà thầu có trụ sở đăng ký tại Singapore. Doanh nghiệp Việt Nam chịu trách nhiệm kê khai và nộp thay thuế nhà thầu với mức thuế suất thuế thu nhập doanh nghiệp là 5% trên doanh thu chịu thuế.

Theo điều khoản hợp đồng, doanh nghiệp Việt Nam tiến hành thủ tục nộp hồ sơ xin miễn thuế thu nhập doanh nghiệp cho nhà thầu Singapore theo Hiệp định tránh đánh thuế hai lần giữa Việt Nam và Singapore. Khoản thuế dự kiến được miễn giảm lên tới hơn 2,2 tỷ đồng.

Những sai sót chí mạng bị cơ quan thuế phát hiện

Khi nộp hồ sơ lên Chi cục Thuế tỉnh Quảng Ninh, toàn bộ hồ sơ đã bị từ chối xem xét áp dụng Hiệp định thuế vì các lý do sau:

- Giấy chứng nhận cư trú do nhà thầu Singapore cung cấp được cấp cho năm tài chính 2024, trong khi khoản thu nhập cho thuê máy móc lại phát sinh và được thanh toán thực tế vào quý 2 năm 2025.

- Bản dịch thuật Giấy chứng nhận cư trú sang tiếng Việt được thực hiện bởi một văn phòng dịch thuật tư nhân nhưng chưa qua công chứng Nhà nước. Con dấu hợp pháp hóa lãnh sự của Đại sứ quán Việt Nam tại Singapore bị mờ, không thể đối chiếu mã số bảo mật.

- Qua rà soát cấu trúc sở hữu, nhà thầu Singapore này thực chất chỉ là một công ty trung gian được thành lập bởi công ty mẹ có trụ sở tại một quốc đảo vùng Caribbean. Toàn bộ tiền thuê máy móc sau khi nhận được từ Việt Nam được chuyển thẳng về tài khoản của công ty mẹ trong vòng 15 ngày.

Phương án xử lý và kết quả đạt được

Đứng trước nguy cơ bị cơ quan thuế bác hồ sơ và áp dụng phạt chậm nộp 0,03% mỗi ngày trên số tiền thuế 2,2 tỷ đồng, doanh nghiệp đã tìm kiếm sự hỗ trợ chuyên nghiệp. Các chuyên gia tư vấn thuế của chúng tôi đã nhanh chóng thực hiện các bước xử lý khẩn cấp:

- Yêu cầu đối tác Singapore liên hệ trực tiếp với Cơ quan Thu thu nhập Nội diện Singapore (IRAS) để cấp lại Giấy chứng nhận cư trú bổ sung cho đúng giai đoạn phát sinh thu nhập năm 2025.

- Thực hiện lại toàn bộ quy trình hợp pháp hóa lãnh sự trực tuyến, dịch thuật và chứng thực tư pháp bản dịch tại phòng tư pháp quận theo đúng quy định hiện hành.

- Thu thập tài liệu chứng minh nhà thầu Singapore có quyền kiểm soát thực tế đối với thiết bị cho thuê. Chúng tôi đã trình bày các bằng chứng về việc nhà thầu này trực tiếp đứng tên sở hữu máy móc, chịu trách nhiệm bảo dưỡng định kỳ và chịu rủi ro bảo hiểm đối với tài sản. Điều này chứng minh họ không phải là một công ty rỗng trung gian.

Kết quả là sau 45 ngày làm việc và giải trình trực tiếp với cơ quan quản lý thuế, hồ sơ đã được chấp nhận và doanh nghiệp được miễn toàn bộ số thuế thu nhập doanh nghiệp theo đúng quy định của Hiệp định.

Nhận định từ chuyên gia MAN về quản trị rủi ro thuế nhà thầu tại Việt Nam theo Công văn 3326/CT-CS

Hơn 30 năm trực tiếp đồng hành cùng hàng trăm tập đoàn đa quốc gia và doanh nghiệp lớn trong các kỳ quyết toán thuế tại Việt Nam, tôi nhận thấy rủi ro thuế liên quan đến nhà thầu nước ngoài luôn nằm trong nhóm có tỷ lệ sai phạm cao nhất. Nhiều kế toán trưởng vẫn giữ thói quen làm hồ sơ theo cảm tính và thiếu sự đối chiếu chặt chẽ với các văn bản cập nhật mới nhất.

Sự ra đời của các văn bản hướng dẫn nghiệp vụ nghiêm ngặt như Công văn số 3326/CT-CS cho thấy cơ quan thuế đang ngày càng chuẩn hóa quy trình thanh tra bằng công nghệ dữ liệu liên thông. Họ dễ dàng phát hiện ra các giao dịch bất thường hoặc các hồ sơ không đồng nhất về mặt thời gian.

Một sai lầm rất phổ biến là doanh nghiệp thường đợi đến khi cơ quan thuế xuống thanh tra tại trụ sở mới bắt đầu cuống cuồng đi tìm tài liệu giải trình. Lúc này, đối tác nước ngoài có thể đã chấm dứt hợp đồng, tái cấu trúc hoặc thậm chí giải thể, khiến việc thu thập Giấy chứng nhận cư trú gốc hay hồ sơ chứng minh thực hưởng trở nên bất khả thi.

Lời khuyên tối ưu chi phí thuế tại Việt Nam từ đội ngũ chuyên gia của MAN là hãy xây dựng một quy trình kiểm soát nội bộ khép kín. Quy trình này phải bắt đầu từ khâu thẩm định nhà thầu trước khi ký hợp đồng, kiểm soát điều khoản thuế trong hợp đồng thầu, thu thập hồ sơ chứng minh cư trú ngay tại thời điểm thanh toán đợt đầu tiên và lưu trữ hồ sơ giải trình một cách khoa học. Việc chủ động phòng ngừa luôn có chi phí rẻ hơn rất nhiều so với việc khắc phục hậu quả sai phạm sau thanh tra.

Conclude

Việc nắm vững các nội dung hướng dẫn của cơ quan thuế là điều kiện tiên quyết giúp doanh nghiệp bảo vệ lợi ích hợp pháp và tránh các rủi ro pháp lý nghiêm trọng. Việc tuân thủ đúng quy trình rà soát giấy chứng nhận cư trú và chứng minh thực hưởng không chỉ giúp doanh nghiệp tiết kiệm được dòng tiền thuế đáng kể mà còn khẳng định sự minh bạch, uy tín trong hoạt động quản trị tài chính doanh nghiệp.

Nếu doanh nghiệp của bạn đang gặp khó khăn trong xử lý hồ sơ thuế quốc tế hoặc muốn xây dựng hệ thống quản trị rủi ro thuế chuyên nghiệp, hãy liên hệ với MAN – Master Accountant Network. Chúng tôi cung cấp các giải pháp chuyên sâu như quyết toán thuế, kế toán thuế, báo cáo thuế và tư vấn thuế toàn diện. Đội ngũ chuyên gia giàu kinh nghiệm luôn sẵn sàng đồng hành, hỗ trợ doanh nghiệp phát triển an toàn và bền vững.

Service contact information at MAN – Master Accountant Network

- Address: No. 19A, Street 43, Tan Thuan Ward, Ho Chi Minh City

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Content production by: Mr. Le Hoang Tuyen – Founder & CEO MAN – Master Accountant Network, Vietnamese CPA Auditor with over 30 years of experience in Accounting, Auditing and Financial Consulting.

5 câu hỏi thường gặp nhất về việc áp dụng Công văn số 3326/CT-CS

Có. Cơ quan thuế Việt Nam hiện nay chấp nhận các Giấy chứng nhận cư trú được cấp dưới dạng điện tử bởi cơ quan thuế các nước có hệ thống quản lý thuế số hóa phát triển như Singapore, Hàn Quốc, Nhật Bản. Tuy nhiên, bản in điện tử này vẫn phải thực hiện thủ tục hợp pháp hóa lãnh sự và dịch thuật chứng thực theo đúng quy định của Thông tư 80/2021/TT-BTC trừ trường hợp được miễn hợp pháp hóa lãnh sự theo các điều ước quốc tế mà Việt Nam là thành viên.

Trong trường hợp cơ quan thuế có đủ cơ sở xác định nhà thầu nước ngoài nộp hồ sơ không phải là người chủ sở hữu thực hưởng của khoản thu nhập phát sinh, yêu cầu miễn hoặc giảm thuế theo Hiệp định tránh đánh thuế hai lần sẽ bị từ chối hoàn toàn. Doanh nghiệp Việt Nam khi đó có nghĩa vụ phải khấu trừ và nộp thay thuế nhà thầu theo mức thuế suất thông thường quy định tại Thông tư 103/2014/TT-BTC.

Theo quy định hiện hành, hồ sơ thông báo miễn, giảm thuế theo Hiệp định phải được nộp cho cơ quan thuế quản lý trực tiếp trước thời hạn khai thuế của tờ khai quyết toán thuế nhà thầu nước ngoài. Nếu nộp muộn sau thời hạn này, doanh nghiệp có thể bị xử phạt hành chính về hành vi chậm nộp hồ sơ khai thuế hoặc bị từ chối áp dụng ưu đãi cho kỳ tính thuế đó.

Kế hoạch lựa chọn nhà thầu xác định giá gói thầu và loại hình hợp đồng. Nếu kế hoạch thầu không phân rõ phần thuế nhà thầu do bên nào chịu trách nhiệm nộp, khi ký hợp đồng rất dễ dẫn đến tranh chấp pháp lý. Đồng thời, cấu trúc hợp đồng không rõ ràng sẽ khiến doanh nghiệp gặp khó khăn khi bóc tách các phần giá trị dịch vụ chịu thuế suất khác nhau trong gói thầu hỗn hợp.

Không bắt buộc đối với tất cả các quốc gia. Việt Nam đã ký kết các hiệp định tương trợ tư pháp hoặc thỏa thuận miễn hợp pháp hóa lãnh sự với một số nước cụ thể. Đối với các quốc gia này, Giấy chứng nhận cư trú gốc có thể được sử dụng trực tiếp để dịch thuật và chứng thực mà không cần qua khâu xác nhận của cơ quan ngoại giao. Tuy nhiên, phần lớn các quốc gia khác vẫn bắt buộc phải thực hiện bước hợp pháp hóa lãnh sự này. Giấy chứng nhận cư trú được cấp bằng bản điện tử (e-CoR) có được chấp nhận tại Việt Nam không?

Nếu nhà thầu nước ngoài không thể chứng minh mình là người chủ sở hữu thực hưởng thì điều gì sẽ xảy ra?

Doanh nghiệp có thể nộp hồ sơ đề nghị áp dụng Hiệp định thuế sau khi đã hoàn thành việc thanh toán cho nhà thầu không?

Việc lập kế hoạch lựa chọn nhà thầu theo Luật Đấu thầu 2023 ảnh hưởng thế nào đến nghĩa vụ thuế nhà thầu?

Việc hợp pháp hóa lãnh sự Giấy chứng nhận cư trú có bắt buộc đối với tất cả các quốc gia không?

{kind=link}

{kind=link}