Công văn 4222/CT-CS do Cục Thuế (Bộ Tài chính) ban hành ngày 23/6/2026, trả lời vướng mắc của Thuế tỉnh Tây Ninh về việc hoàn trả lệ phí trước bạ đã nộp khi giao dịch mua bán xe bị hủy trước thời điểm đăng ký quyền sở hữu. Văn bản dựa trên Nghị định 10/2022/NĐ-CP, Tax Administration Law No. 38/2019/QH14 and Circular 80/2021/TT-BTC. Đây là tình huống không hiếm gặp trên thực tế, nhưng cách xử lý lại dễ gây nhầm lẫn giữa “nộp thừa” và “điều chỉnh nghĩa vụ”.

Mỗi năm có hàng triệu lượt đăng ký ô tô, xe máy phát sinh lệ phí trước bạ. Một tỷ lệ nhỏ trong số đó bị hủy hợp đồng sau khi người mua đã nộp tiền vào ngân sách. Khi đó, câu hỏi đặt ra là: tiền đã nộp có lấy lại được không, lấy theo trình tự nào, và ai chịu trách nhiệm điều chỉnh hồ sơ. Bài viết dưới đây phân tích trực diện từng điểm.

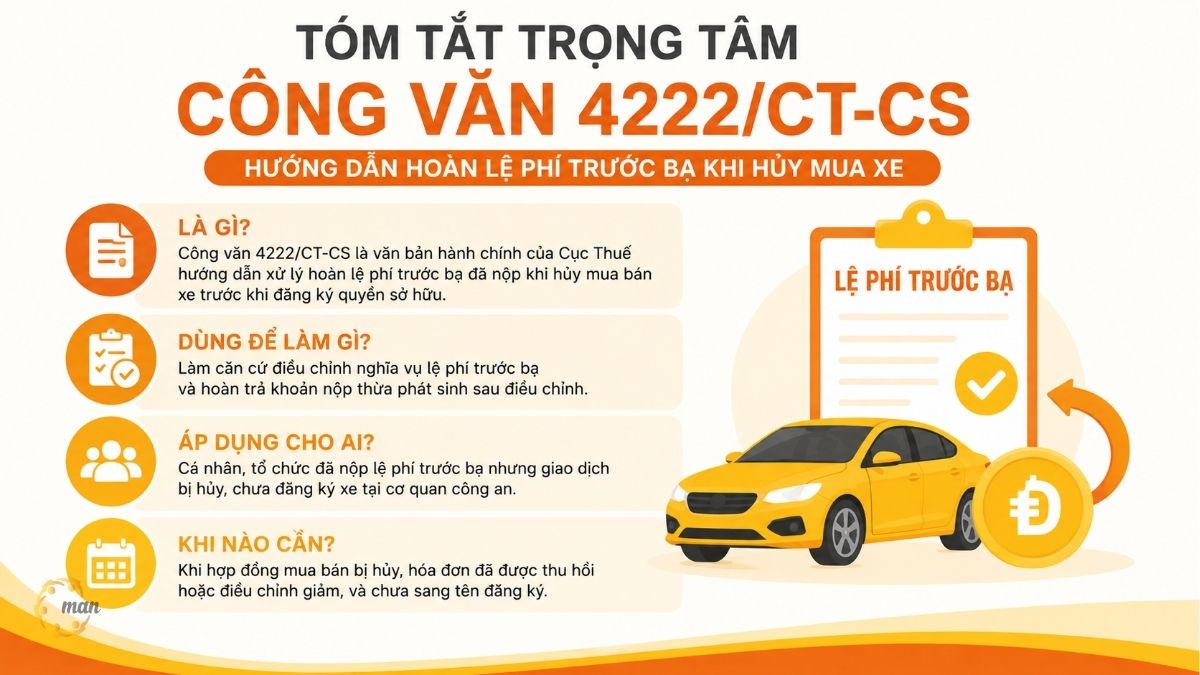

Tóm tắt trọng tâm về Công văn 4222/CT-CS

- Công văn 4222/CT-CS là văn bản hành chính của Cục Thuế hướng dẫn xử lý hoàn lệ phí trước bạ đã nộp khi hủy mua bán xe trước khi đăng ký quyền sở hữu.

- Dùng để: làm căn cứ điều chỉnh nghĩa vụ lệ phí trước bạ và hoàn trả khoản nộp thừa phát sinh sau điều chỉnh.

- Áp dụng cho: cá nhân, tổ chức đã nộp lệ phí trước bạ nhưng giao dịch bị hủy, chưa đăng ký xe tại cơ quan công an.

- Khi nào cần: khi hợp đồng mua bán bị hủy, hóa đơn đã được thu hồi hoặc điều chỉnh giảm, và chưa sang tên đăng ký.

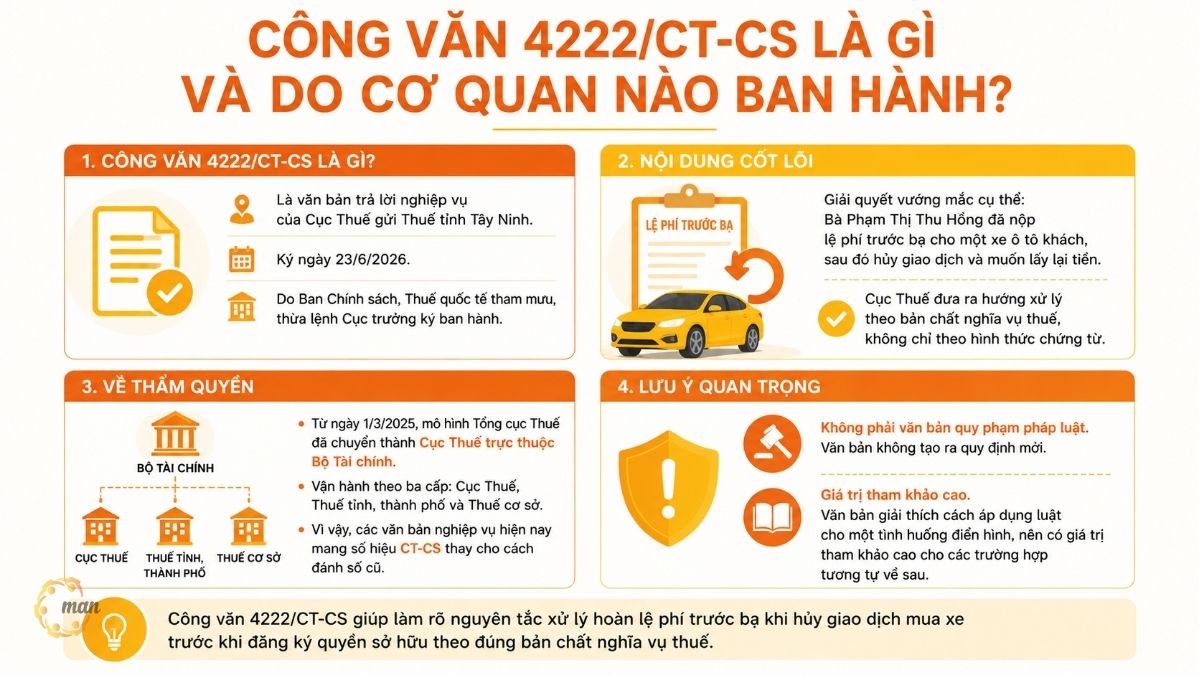

Công văn 4222/CT-CS là gì và do cơ quan nào ban hành?

Công văn 4222/CT-CS là văn bản trả lời nghiệp vụ của Cục Thuế gửi Thuế tỉnh Tây Ninh, ký ngày 23/6/2026. Văn bản do Ban Chính sách, Thuế quốc tế tham mưu, thừa lệnh Cục trưởng ký ban hành.

Nội dung cốt lõi giải quyết một vướng mắc cụ thể: bà Phạm Thị Thu Hồng đã nộp lệ phí trước bạ cho một xe ô tô khách, sau đó hủy giao dịch và muốn lấy lại tiền. Cục Thuế đưa ra hướng xử lý theo bản chất nghĩa vụ thuế, không chỉ theo hình thức chứng từ.

Cần lưu ý về thẩm quyền. Từ ngày 1/3/2025, mô hình Tổng cục Thuế đã chuyển thành Cục Thuế trực thuộc Bộ Tài chính, vận hành theo ba cấp gồm Cục Thuế, Thuế tỉnh, thành phố và Thuế cơ sở. Vì vậy, các văn bản nghiệp vụ hiện nay mang số hiệu CT-CS thay cho cách đánh số cũ.

Công văn không phải văn bản quy phạm pháp luật. Nó không tạo ra quy định mới. Tuy nhiên, văn bản giải thích cách áp dụng luật cho một tình huống điển hình, nên có giá trị tham khảo cao cho các trường hợp tương tự về sau.

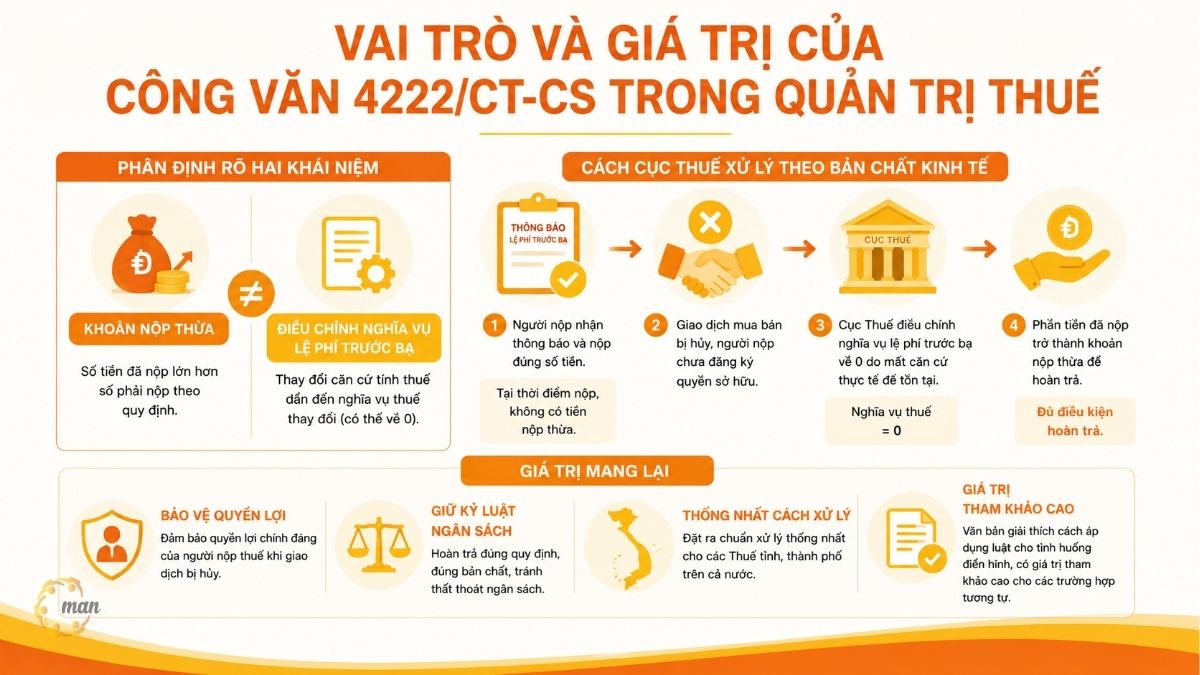

Vai trò và giá trị của Công văn 4222/CT-CS trong quản trị thuế

Giá trị lớn nhất của văn bản nằm ở chỗ phân định rõ hai khái niệm dễ bị gộp làm một. Đó là khoản nộp thừa and điều chỉnh nghĩa vụ lệ phí trước bạ.

Tại thời điểm bà Hồng nộp tiền, số nộp khớp đúng số phải nộp ghi trên thông báo. Theo cách hiểu thông thường, không hề có tiền nộp thừa. Đây chính là điểm mắc của cơ quan thuế địa phương khi xử lý hồ sơ.

Cục Thuế xử lý theo bản chất kinh tế. Khi giao dịch bị hủy và người nộp chưa đăng ký quyền sở hữu, nghĩa vụ lệ phí trước bạ mất căn cứ thực tế để tồn tại. Cơ quan thuế điều chỉnh nghĩa vụ về 0, và phần đã nộp khi đó mới trở thành khoản nộp thừa để hoàn trả.

Cách tiếp cận này bảo vệ quyền lợi chính đáng của người nộp thuế, đồng thời giữ kỷ luật ngân sách. Nó cũng đặt ra chuẩn xử lý thống nhất cho các Thuế tỉnh, thành phố trên cả nước.

Ai chịu tác động trực tiếp từ Công văn 4222/CT-CS?

Văn bản tác động trực tiếp tới một số nhóm đối tượng cụ thể. Mỗi nhóm có vai trò khác nhau trong chuỗi xử lý.

- Người mua đã nộp lệ phí trước bạ: cá nhân, hộ kinh doanh, doanh nghiệp lỡ nộp tiền rồi hủy mua xe.

- Bên bán xe và đại lý ô tô: đơn vị phải thu hồi hoặc điều chỉnh giảm hóa đơn khi giao dịch đổ bể.

- Kế toán và bộ phận thuế của doanh nghiệp: người trực tiếp lập hồ sơ đề nghị xử lý khoản nộp thừa.

- Cán bộ thuế địa phương: người điều chỉnh nghĩa vụ và phối hợp với cơ quan công an về dữ liệu xe.

Điểm chung của các nhóm này là cùng cần một bộ hồ sơ chứng minh giao dịch đã hủy hợp lệ. Thiếu một mắt xích, toàn bộ quy trình hoàn trả sẽ ách lại.

Khi nào được điều chỉnh và hoàn lệ phí trước bạ đã nộp?

Không phải cứ hủy mua xe là đương nhiên được hoàn tiền. Văn bản đặt ra các điều kiện rõ ràng, đi kèm mốc thời gian.

Điều kiện then chốt là giao dịch bị hủy trước thời điểm đăng ký quyền sở hữu tại cơ quan công an. Nếu xe đã sang tên đăng ký, bản chất nghĩa vụ đã khác, và hướng xử lý không còn giống tình huống này.

Các điều kiện cần đáp ứng đồng thời gồm:

- Hợp đồng hoặc thỏa thuận mua bán xe đã được hai bên hủy.

- Bên bán đã lập biên bản thu hồi hóa đơn hoặc lập hóa đơn điều chỉnh giảm toàn bộ giá trị.

- Người nộp lệ phí trước bạ chưa làm thủ tục đăng ký xe tại cơ quan công an.

- Hồ sơ đủ căn cứ để cơ quan thuế xác định người nộp không còn thuộc diện phải nộp lệ phí trước bạ.

Về thời điểm xác định khoản nộp thừa, Điều 25 Thông tư 80/2021/TT-BTC quy định: khi có thông báo điều chỉnh, bổ sung, thời điểm xác định nộp thừa là ngày ban hành thông báo điều chỉnh đó. Đây là chi tiết quan trọng để tính các mốc tiếp theo.

Cơ sở pháp lý nào liên quan đến Công văn 4222/CT-CS?

Văn bản viện dẫn một hệ thống quy định khá đầy đủ. Bảng dưới đây tổng hợp để tiện tra cứu nhanh.

| Document | Ngày ban hành | Điều khoản | Nội dung tóm lược |

| Nghị định 10/2022/NĐ-CP | 15/01/2022 | Điều 3 | Ô tô, rơ moóc, sơ mi rơ moóc phải đăng ký, gắn biển số là đối tượng chịu lệ phí trước bạ |

| Nghị định 10/2022/NĐ-CP | 15/01/2022 | Điều 4 | Tổ chức, cá nhân có tài sản chịu lệ phí trước bạ phải nộp khi đăng ký quyền sở hữu, sử dụng, trừ trường hợp miễn |

| Law on Tax Administration 38/2019/QH14 | 13/6/2019 | Điều 60 | Xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa |

| Law on Tax Administration 38/2019/QH14 | 13/6/2019 | Điều 70, 71, 72, 76 | Các trường hợp hoàn thuế, hồ sơ, tiếp nhận phản hồi và thẩm quyền quyết định hoàn |

| Circular 80/2021/TT-BTC | 29/9/2021 | Điều 25 | Hướng dẫn xử lý khoản nộp thừa, xác định thời điểm phát sinh nộp thừa |

Bộ khung này cho thấy logic xử lý. Nghị định 10/2022/NĐ-CP xác định nghĩa vụ. Luật Quản lý thuế và Thông tư 80/2021/TT-BTC xác định cách trả lại tiền khi nghĩa vụ không còn.

Phân tích tình huống thực tế trong Công văn 4222/CT-CS

Đây là phần đáng giá nhất để hiểu bản chất vấn đề. Toàn bộ tình tiết được tóm lược từ chính nội dung văn bản.

- Diễn biến giao dịch. Ngày 17/9/2025, bà Phạm Thị Thu Hồng nộp lệ phí trước bạ cho một xe ô tô khách theo Thông báo thuế số 11525801150004268/TB-TCS4. Số tiền nộp là 19.956.000 đồng, khớp đúng số ghi trên thông báo của cơ quan thuế.

- Sự cố phát sinh. Sau khi nộp tiền, bà Hồng và Công ty Cổ phần Auto Tân Thuận thỏa thuận hủy giao dịch mua bán xe. Bên bán lập biên bản thu hồi hóa đơn số 8916, ký hiệu 1C25TNP lập ngày 12/9/2025. Tiếp đó, bên bán lập hóa đơn số 9089 ngày 18/9/2025 để điều chỉnh giảm toàn bộ giá trị hóa đơn số 8916.

- Điểm mấu chốt. Bà Hồng chưa làm thủ tục đăng ký xe tại cơ quan công an. Như vậy, sau khi hủy giao dịch và trước thời điểm đăng ký, bà không còn tài sản thuộc diện phải đăng ký quyền sở hữu. Nghĩa vụ lệ phí trước bạ vì thế không còn căn cứ thực tế để tiếp tục.

- Hướng xử lý của Cục Thuế. Thuế tỉnh Tây Ninh được yêu cầu căn cứ hồ sơ cụ thể, đối chiếu pháp luật về lệ phí trước bạ, hóa đơn và quản lý thuế. Nếu đủ căn cứ, cơ quan thuế điều chỉnh nghĩa vụ lệ phí trước bạ do giao dịch đã hủy. Khi phát sinh số nộp thừa, người nộp được hướng dẫn lập hồ sơ xử lý khoản nộp thừa.

Lưu ý kỹ thuật. Nếu hồ sơ lệ phí trước bạ đã truyền điện tử sang cơ quan công an, hai bên phải phối hợp cập nhật, điều chỉnh hoặc hủy thông tin. Mục tiêu là tránh việc dùng lại hồ sơ đã hoàn trả để đăng ký quyền sở hữu, gây trùng lặp dữ liệu.

Vài con số để hình dung

Với xe ô tô khách, mức lệ phí trước bạ phổ biến là 2% giá trị tính lệ phí. Đối chiếu số tiền 19.956.000 đồng, giá trị tính lệ phí của xe vào khoảng 998 triệu đồng. Một khoản tiền không nhỏ, đủ để thấy vì sao việc xác định đúng quy trình hoàn trả lại quan trọng với người nộp.

So sánh hai tình huống: hủy trước và sau khi đăng ký quyền sở hữu

Nhiều người nhầm lẫn hai trường hợp này. Bảng so sánh dưới đây làm rõ sự khác biệt về bản chất.

| Criteria | Hủy trước khi đăng ký | Hủy sau khi đã đăng ký |

| Tài sản thuộc diện đăng ký | Không còn | Đã hoàn tất đăng ký |

| Bản chất nghĩa vụ lệ phí trước bạ | Mất căn cứ thực tế | Đã phát sinh hợp lệ |

| Hướng xử lý chính | Điều chỉnh nghĩa vụ về 0 | Phức tạp, phụ thuộc quy định cụ thể |

| Khả năng hoàn trả | Rõ ràng nếu đủ hồ sơ | Hạn chế, cần xem xét riêng |

| Hồ sơ then chốt | Chứng từ hủy giao dịch, hóa đơn điều chỉnh | Hồ sơ đăng ký, lý do hủy sau đó |

Sự khác biệt nằm ở mốc đăng ký quyền sở hữu. Trước mốc này, nghĩa vụ chưa “định hình” trọn vẹn. Sau mốc này, nghĩa vụ đã hoàn thành và việc thu hồi trở nên khó hơn nhiều.

Quy trình xin hoàn lệ phí trước bạ theo tinh thần Công văn 4222/CT-CS

Hiểu điều kiện là một chuyện. Biết phải làm gì tiếp theo lại là chuyện khác. Phần này tóm tắt trình tự thực hiện dựa trên Luật Quản lý thuế và Thông tư 80/2021/TT-BTC.

Trình tự gồm bốn bước cơ bản:

- Hoàn tất chứng từ hủy giao dịch. Hai bên ký thỏa thuận hủy. Bên bán thu hồi hóa đơn hoặc lập hóa đơn điều chỉnh giảm toàn bộ giá trị.

- Đề nghị điều chỉnh nghĩa vụ. Người nộp làm việc với Thuế tỉnh, thành phố để đưa nghĩa vụ lệ phí trước bạ về 0, từ đó làm phát sinh khoản nộp thừa.

- Nộp hồ sơ xử lý khoản nộp thừa. Dùng mẫu 01/DNXLNT ban hành kèm Thông tư 80/2021/TT-BTC, gửi qua hệ thống eTax hoặc trực tiếp tại cơ quan thuế.

- Nhận kết quả. Cơ quan thuế ban hành quyết định hoàn hoặc hoàn kiêm bù trừ. Kho bạc Nhà nước chuyển tiền vào tài khoản đã đăng ký.

Hồ sơ cần chuẩn bị gồm những gì?

Bộ hồ sơ càng đồng bộ, thời gian xử lý càng nhanh. Danh mục tối thiểu nên có:

- Văn bản đề nghị xử lý khoản nộp thừa theo mẫu 01/DNXLNT.

- Thỏa thuận hoặc biên bản hủy giao dịch mua bán xe.

- Biên bản thu hồi hóa đơn và hóa đơn điều chỉnh giảm của bên bán.

- Chứng từ nộp lệ phí trước bạ và thông báo nộp tiền của cơ quan thuế.

- Xác nhận chưa đăng ký xe tại cơ quan công an, khi cơ quan thuế yêu cầu.

Thời hạn giải quyết hồ sơ là bao lâu?

Mốc thời gian được luật định khá rõ. Người nộp nên nắm để chủ động theo dõi.

- Trong 03 ngày làm việc kể từ khi tiếp nhận, cơ quan thuế thông báo chấp nhận hoặc không chấp nhận hồ sơ.

- Hồ sơ thuộc diện hoàn trước, kiểm sau được giải quyết trong 06 ngày làm việc.

- Hồ sơ thuộc diện kiểm tra trước, hoàn sau được giải quyết trong 40 ngày, theo Điều 75 Luật Quản lý thuế.

Thẩm quyền quyết định hoàn thuộc thủ trưởng cơ quan thuế theo Điều 76 Luật Quản lý thuế. Thông tư 80/2021/TT-BTC còn lưu ý: nếu quá 06 tháng kể từ thời điểm phát sinh nộp thừa mà không có khoản phải nộp tiếp theo để bù trừ, người nộp nên chủ động gửi hồ sơ đề nghị hoàn.

Nhận định chuyên gia về rủi ro thuế khi xử lý theo Công văn 4222/CT-CS

Trên thực tế, phần lớn vướng mắc không nằm ở quy định, mà ở khâu chuẩn bị hồ sơ. Dưới đây là những điểm doanh nghiệp Việt thường vấp phải.

- Rủi ro thứ nhất: hồ sơ hủy giao dịch không đồng bộ. Biên bản thu hồi hóa đơn lập một ngày, hóa đơn điều chỉnh lập một ngày khác, hợp đồng hủy lại không có mốc rõ ràng. Khi các mốc lệch nhau, cán bộ thuế khó xác định thời điểm phát sinh nộp thừa. Theo góc nhìn từ MAN, đây là nguyên nhân hàng đầu khiến hồ sơ bị kéo dài.

- Rủi ro thứ hai: bỏ qua dữ liệu đã truyền sang công an. Nhiều trường hợp hồ sơ lệ phí trước bạ đã truyền điện tử nhưng không được hủy đồng bộ. Hệ quả là dữ liệu thuế và dữ liệu đăng ký xe lệch nhau, dễ phát sinh tranh chấp khi xe được bán lại cho người khác.

- Rủi ro thứ ba: nhầm bản chất nghiệp vụ. Doanh nghiệp nộp ngay hồ sơ hoàn thuế trong khi đáng lẽ phải xin điều chỉnh nghĩa vụ trước. Trình tự sai khiến hồ sơ bị từ chối ngay từ khâu tiếp nhận. Các chuyên gia tại MAN với hơn 30 năm kinh nghiệm lưu ý rằng quản trị rủi ro thuế bắt đầu từ việc xác định đúng loại nghiệp vụ.

Kinh nghiệm xử lý tối ưu. Nên lập một bộ hồ sơ thống nhất ngày tháng, gồm thỏa thuận hủy, biên bản thu hồi hóa đơn, hóa đơn điều chỉnh giảm và xác nhận chưa đăng ký xe. Với những khoản lệ phí lớn, việc soát xét trước khi nộp giúp tránh kiểm tra, thanh tra về sau. Đây cũng là cách tối ưu chi phí thuế tại Việt Nam mà không tạo thêm rủi ro pháp lý, gắn liền với tư duy kiểm toán độc lập mà MAN – Master Accountant Network theo đuổi.

Conclude

Công văn 4222/CT-CS đưa ra một lời giải gọn cho bài toán hoàn lệ phí trước bạ khi hủy mua xe trước thời điểm đăng ký. Giá trị của văn bản là tách bạch rõ “nộp thừa” với “điều chỉnh nghĩa vụ”, từ đó xác lập trình tự xử lý đúng và bảo vệ quyền lợi người nộp. Với kế toán và chủ doanh nghiệp, đây là tài liệu nên lưu lại để xử lý nhanh các tình huống tương tự, tránh sai sót về trình tự và mốc thời gian.

Trong các nghiệp vụ nhạy cảm như điều chỉnh nghĩa vụ thuế, hoàn trả khoản nộp thừa hay đối chiếu dữ liệu liên ngành, sự chính xác quyết định kết quả. MAN – Master Accountant Network với đội ngũ chuyên gia trên 30 năm kinh nghiệm và sự am hiểu sâu sắc thực tế quản trị rủi ro thuế tại Việt Nam đồng hành cùng doanh nghiệp ở các dịch vụ: tax settlement, tax accounting, tax reporting and tư vấn thuế. Khi hồ sơ được chuẩn bị đúng ngay từ đầu, doanh nghiệp tiết kiệm cả thời gian lẫn chi phí, và yên tâm hơn trước mỗi kỳ kiểm tra.

Service contact information at MAN – Master Accountant Network

- Address: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- E-mail: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông Le Hoang Tuyen – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Tài chính doanh nghiệp.

Câu hỏi thường gặp về Công văn 4222/CT-CS

Không. Đây là văn bản hành chính trả lời nghiệp vụ, có giá trị hướng dẫn và tham khảo, không thay thế nghị định hay thông tư.

Không chắc chắn tự động. Phải đủ căn cứ: giao dịch đã hủy, hóa đơn đã thu hồi hoặc điều chỉnh giảm, và chưa đăng ký xe tại cơ quan công an.

Vì tại thời điểm nộp, số tiền khớp đúng thông báo nên chưa có nộp thừa. Khoản nộp thừa chỉ phát sinh sau khi cơ quan thuế điều chỉnh nghĩa vụ.

Trường hợp này khác về bản chất. Nghĩa vụ lệ phí trước bạ đã phát sinh hợp lệ nên khả năng hoàn trả bị hạn chế, cần xem xét theo quy định riêng.

Cơ quan thuế phối hợp với công an để cập nhật, điều chỉnh hoặc hủy thông tin, bảo đảm dữ liệu thuế và đăng ký xe thống nhất. Công văn 4222/CT-CS có phải văn bản quy phạm pháp luật không?

Hủy mua xe rồi có chắc chắn được hoàn lệ phí trước bạ không?

Vì sao không hoàn ngay mà phải điều chỉnh nghĩa vụ trước?

Nếu xe đã đăng ký rồi mới hủy thì sao?

Hồ sơ đã truyền sang công an thì xử lý thế nào?

{kind=link}

{kind=link}