Công văn 4063/CT-CS ngày 18/06/2026 của Cục Thuế là văn bản quan trọng định hình lại cách thức xác định nghĩa vụ personal income tax đối với hoạt động chuyển nhượng vốn và chứng khoán. Trong bối cảnh Luật Thuế thu nhập cá nhân 2025 và Luật Quản lý thuế 2025 đã đi vào thực tế, việc phân định rạch ròi giữa các loại hình thu nhập này trở thành yếu tố sống còn để doanh nghiệp và cá nhân đảm bảo tuân thủ pháp luật.

Với sự điều chỉnh trong cách tiếp cận quản lý thuế năm 2026, Công văn 4063/CT-CS đóng vai trò kim chỉ nam, đặc biệt trong việc yêu cầu các cơ quan thuế địa phương (như Cục Thuế tỉnh Thanh Hóa) căn cứ vào pháp luật chuyên ngành và tình hình thực tế để hướng dẫn người nộp thuế. Các chuyên gia tại MAN – Master Accountant Network với 30 năm kinh nghiệm lưu ý rằng, việc nhầm lẫn tai hại giữa chuyển nhượng chứng khoán và chuyển nhượng vốn thường xuyên dẫn đến việc áp dụng sai thuế suất, gây ra các khoản truy thu, tiền phạt chậm nộp không đáng có cho doanh nghiệp.

Công văn 4063/CT-CS là gì và vai trò trong quản trị thuế

Công văn 4063/CT-CS được ban hành trong bối cảnh khung pháp lý về thuế năm 2026 có nhiều điểm mới nhằm thích ứng với sự phát triển của thị trường tài chính số. Đây là văn bản giải đáp trực tiếp cho các vướng mắc về việc phân loại thu nhập khi cá nhân thực hiện chuyển nhượng cổ phần trong công ty cổ phần. Cục Thuế đã khẳng định rõ ràng rằng, việc xác định loại hình chuyển nhượng phải căn cứ chặt chẽ vào Luật Chứng khoán 2019 and Luật Doanh nghiệp 2020.

Vai trò của văn bản này cực kỳ quan trọng trong việc bảo vệ người nộp thuế khỏi các quyết định áp đặt thuế không chính xác. Thay vì để tình trạng áp dụng phương pháp tính thuế không thống nhất giữa các địa phương, văn bản này tạo ra một chuẩn mực chung. Các doanh nghiệp khi thực hiện thay đổi thành viên hoặc chuyển nhượng cổ phần cần dựa vào đây để hướng dẫn người nộp thuế kê khai đúng loại hình. Việc tuân thủ Công văn 4063/CT-CS giúp doanh nghiệp xây dựng bộ hồ sơ sạch, giảm thiểu nguy cơ bị cơ quan thuế thanh tra hoặc kiểm tra định kỳ.

Phân loại thu nhập từ chuyển nhượng vốn và chứng khoán theo luật mới theo Công văn 4063/CT-CS

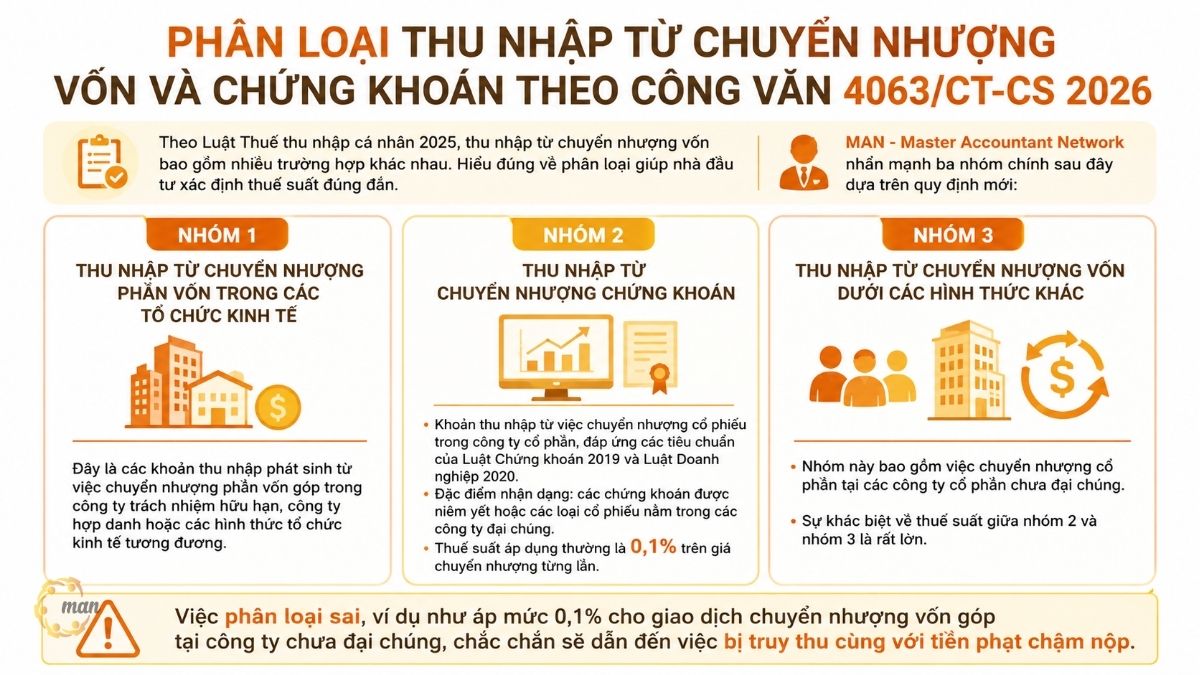

Theo Luật Thuế thu nhập cá nhân 2025, thu nhập từ chuyển nhượng vốn được định nghĩa bao gồm nhiều trường hợp khác nhau. Hiểu đúng về phân loại giúp nhà đầu tư xác định thuế suất đúng đắn. MAN – Master Accountant Network nhấn mạnh ba nhóm chính sau đây dựa trên quy định mới:

Nhóm 1: Thu nhập từ chuyển nhượng phần vốn trong các tổ chức kinh tế

Đây là các khoản thu nhập phát sinh từ việc chuyển nhượng phần vốn góp trong công ty trách nhiệm hữu hạn, công ty hợp danh hoặc các hình thức tổ chức kinh tế tương đương.

Nhóm 2: Thu nhập từ chuyển nhượng chứng khoán

Đây là khoản thu nhập từ việc chuyển nhượng cổ phiếu trong công ty cổ phần, đáp ứng các tiêu chuẩn của Luật Chứng khoán 2019 và Luật Doanh nghiệp 2020. Đặc điểm nhận dạng là các chứng khoán được niêm yết hoặc các loại cổ phiếu nằm trong các công ty đại chúng. Thuế suất áp dụng thường là 0,1% trên giá chuyển nhượng từng lần.

Nhóm 3: Thu nhập từ chuyển nhượng vốn dưới các hình thức khác

Nhóm này bao gồm việc chuyển nhượng cổ phần tại các công ty cổ phần chưa đại chúng. Sự khác biệt về thuế suất giữa nhóm 2 và nhóm 3 là rất lớn. Việc phân loại sai, ví dụ như áp mức 0,1% cho giao dịch chuyển nhượng vốn góp tại công ty chưa đại chúng, chắc chắn sẽ dẫn đến việc bị truy thu cùng với tiền phạt chậm nộp.

Căn cứ pháp lý quan trọng liên quan đến Công văn 4063/CT-CS

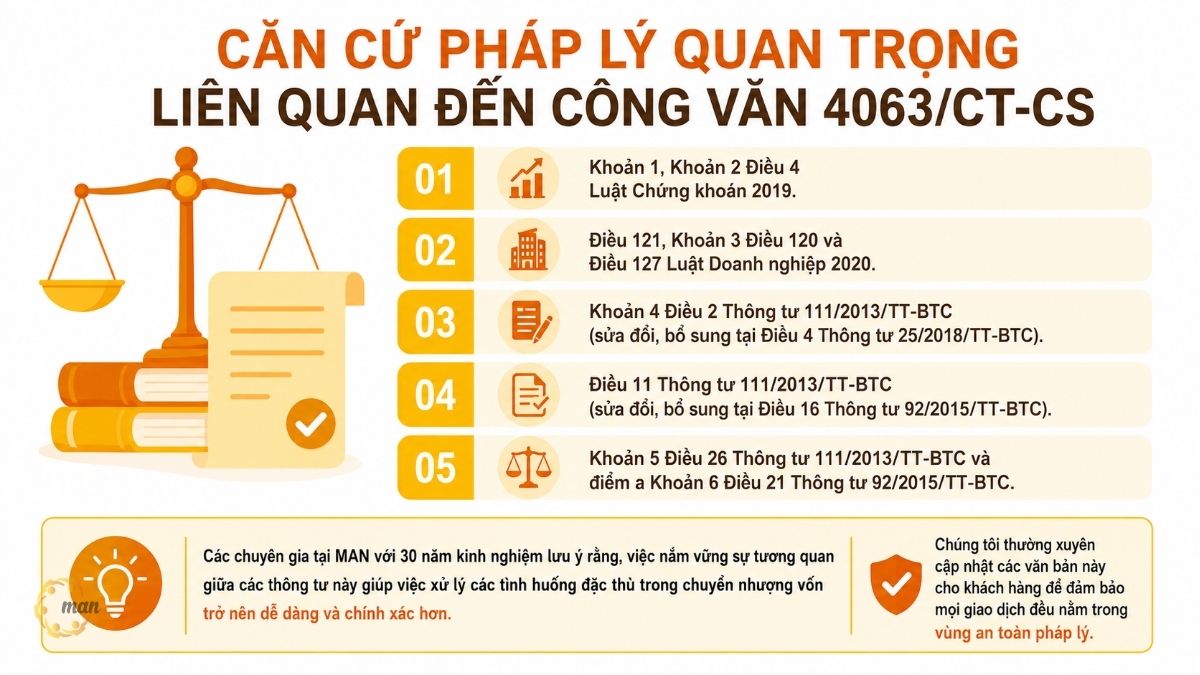

Việc áp dụng Công văn 4063/CT-CS không thể tách rời các văn bản luật gốc. Khi nghiên cứu văn bản này, kế toán và nhà quản lý cần nắm vững hệ thống căn cứ pháp lý được Cục Thuế chỉ dẫn trực tiếp:

- Khoản 1, Khoản 2 Điều 4 Luật Chứng khoán 2019.

- Điều 121, Khoản 3 Điều 120 và Điều 127 Luật Doanh nghiệp 2020.

- Khoản 4 Điều 2 Thông tư 111/2013/TT-BTC (sửa đổi, bổ sung tại Điều 4 Thông tư 25/2018/TT-BTC).

- Điều 11 Thông tư 111/2013/TT-BTC (sửa đổi, bổ sung tại Điều 16 Thông tư 92/2015/TT-BTC).

- Khoản 5 Điều 26 Thông tư 111/2013/TT-BTC và điểm a Khoản 6 Điều 21 Thông tư 92/2015/TT-BTC.

Các chuyên gia tại MAN với 30 năm kinh nghiệm lưu ý rằng, việc nắm vững sự tương quan giữa các thông tư này giúp việc xử lý các tình huống đặc thù trong chuyển nhượng vốn trở nên dễ dàng và chính xác hơn. Chúng tôi thường xuyên cập nhật các văn bản này cho khách hàng để đảm bảo mọi giao dịch đều nằm trong vùng an toàn pháp lý.

Quản lý thuế TNCN theo Luật Thuế thu nhập cá nhân 2025

Theo Điều 6 Luật Thuế thu nhập cá nhân 2025, công tác quản lý thuế được quy định rất cụ thể để đảm bảo tính minh bạch. Chính phủ quy định về:

- Kỳ tính thuế theo năm đối với thu nhập từ kinh doanh, tiền lương, tiền công.

- Kỳ tính thuế theo từng lần phát sinh đối với các khoản thu nhập khác (bao gồm chuyển nhượng vốn, chứng khoán).

- Trách nhiệm khấu trừ, khai thay, nộp thay cho người nộp thuế phù hợp với quy định của Luật Quản lý thuế 2025.

Đây là khung pháp lý mà các doanh nghiệp cần nắm rõ để thực hiện đúng trách nhiệm khấu trừ tại nguồn khi có cổ đông chuyển nhượng vốn.

Tác động của Công văn 4063/CT-CS đến doanh nghiệp và cá nhân

Đối với cá nhân, Công văn 4063/CT-CS cung cấp sự minh bạch cần thiết. Khi biết rõ khoản thu nhập của mình thuộc nhóm nào, cá nhân có thể chủ động trong việc kê khai và nộp thuế đúng hạn. Điều này loại bỏ cảm giác mơ hồ khi thực hiện các nghĩa vụ tài chính với cơ quan nhà nước.

Đối với doanh nghiệp, văn bản này là cơ sở để thực hiện nghĩa vụ khấu trừ thuế. Nếu doanh nghiệp có cổ đông chuyển nhượng vốn, việc thực hiện đúng hướng dẫn trong Công văn 4063/CT-CS giúp doanh nghiệp đảm bảo tính tuân thủ. Các chuyên gia tại MAN thường nhắc nhở rằng, rủi ro thuế lớn nhất thường phát sinh từ sự lỏng lẻo trong việc lưu trữ hồ sơ và xác định giá vốn. Văn bản này là lời nhắc nhở để doanh nghiệp chuẩn hóa quy trình nội bộ, bao gồm việc lưu trữ sổ sách kế toán, các biên bản họp Hội đồng thành viên và hợp đồng chuyển nhượng một cách chuyên nghiệp nhất.

Case Study thực tế: Quy trình xử lý chuyển nhượng cổ phần

Situation: Một cổ đông tại Công ty A chuyển nhượng toàn bộ số cổ phần đang sở hữu cho một cá nhân khác. Cổ phiếu này chưa niêm yết trên sàn chứng khoán. Nhiều kế toán thiếu kinh nghiệm tại các doanh nghiệp nhỏ thường nhầm lẫn đây là chuyển nhượng chứng khoán và áp dụng thuế suất 0,1% trên giá bán.

Phân tích của MAN: Bước 1: Xác định loại hình doanh nghiệp. Công ty A là công ty cổ phần chưa đại chúng, không niêm yết. Bước 2: Đối chiếu với Luật Chứng khoán 2019 và Luật Doanh nghiệp 2020. Giao dịch này không thuộc phạm vi chuyển nhượng chứng khoán theo nghĩa hẹp. Bước 3: Áp dụng Công văn 4063/CT-CS. Giao dịch phải được phân loại là chuyển nhượng vốn. Bước 4: Tính thuế. Thuế suất 20% trên phần chênh lệch giữa giá bán và giá vốn.

Giải pháp từ MAN – Master Accountant Network trong trường hợp này là rà soát kỹ hồ sơ doanh nghiệp ngay từ đầu. Việc xác định đúng ngay từ đầu đã giúp khách hàng của chúng tôi tiết kiệm hàng trăm triệu đồng tiền phạt do khai sai thuế suất và tránh được sự chú ý không cần thiết từ cơ quan kiểm tra thuế.

Nhận định chuyên gia từ MAN: Rủi ro thuế và kinh nghiệm xử lý

Các chuyên gia tại MAN với 30 năm kinh nghiệm trong lĩnh vực kiểm toán và thuế nhận thấy rằng, rủi ro lớn nhất khi áp dụng các hướng dẫn như Công văn 4063/CT-CS nằm ở việc chứng minh giá vốn. Nhiều trường hợp cá nhân không có hóa đơn, chứng từ hợp lệ cho phần vốn góp ban đầu, dẫn đến việc cơ quan thuế ấn định giá tính thuế theo cách bất lợi nhất cho người nộp thuế.

Rủi ro thứ hai là thời điểm xác định thu nhập. Nếu không xác định đúng thời điểm hợp đồng có hiệu lực hoặc thời điểm chuyển quyền sở hữu trên sổ đăng ký cổ đông, cá nhân có thể bị tính chậm nộp thuế dù thực tế tiền chưa về tài khoản. Giải pháp tối ưu chính là sự chuẩn bị từ trước. Trước khi thực hiện chuyển nhượng, doanh nghiệp nên liên hệ với các đơn vị tư vấn như MAN để thực hiện kiểm tra sơ bộ (Pre-audit).

Conclude

Công văn 4063/CT-CS là tài liệu quan trọng giúp các đối tượng nộp thuế định hình rõ ràng nghĩa vụ đối với thu nhập từ chuyển nhượng vốn và chứng khoán. Hiểu đúng và thực hiện đủ theo các quy định này không chỉ giúp cá nhân, doanh nghiệp tuân thủ pháp luật mà còn bảo vệ quyền lợi tài chính hợp pháp của mình trước những thay đổi của chính sách thuế năm 2026.

Tại MAN – Master Accountant Network, chúng tôi thấu hiểu những thách thức mà doanh nghiệp phải đối mặt. Với đội ngũ chuyên gia trên 30 năm kinh nghiệm, chúng tôi cam kết đồng hành cùng quý đối tác thông qua các giải pháp tax settlement services, dịch vụ kế toán thuế, tax reporting services and tax consulting services chuyên sâu. Hãy để MAN trở thành người đồng hành tin cậy, giúp doanh nghiệp của bạn tối ưu hóa chi phí và quản trị rủi ro thuế hiệu quả tại thị trường Việt Nam.

Service contact information at MAN – Master Accountant Network

- Address: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- E-mail: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông Le Hoang Tuyen – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Tài chính doanh nghiệp.

MAN – Master Accountant Network cam kết cung cấp thông tin chuyên môn minh bạch, cập nhật theo quy định pháp luật hiện hành và tuân thủ các chuẩn mực nghề nghiệp trong lĩnh vực kế toán – kiểm toán – thuế.

Câu hỏi thường gặp về Công văn 4063/CT-CS

Không. Đây được xem là chuyển nhượng vốn với thuế suất 20% trên lợi nhuận.

Căn cứ vào hợp đồng góp vốn, biên bản bàn giao, sao kê ngân hàng. Nếu không thể chứng minh, cơ quan thuế có quyền ấn định giá.

Văn bản này tập trung vào chính sách thuế TNCN, không thay đổi kỳ kê khai theo quý hoặc năm.

Cá nhân không cư trú sẽ áp dụng quy định riêng, tuy nhiên bản chất thu nhập vẫn được xác định tương tự.

MAN cung cấp dịch vụ rà soát hồ sơ, xác định giá vốn, tư vấn thuế suất và trực tiếp thực hiện kê khai thay cho doanh nghiệp. Chuyển nhượng cổ phần công ty chưa đại chúng có áp dụng thuế 0,1% không?

Làm thế nào để xác định giá vốn khi không có sổ sách kế toán cũ?

Công văn 4063/CT-CS có thay đổi kỳ kê khai thuế không?

Cá nhân không cư trú có áp dụng hướng dẫn này không?

MAN có hỗ trợ gì trong việc thực hiện nghĩa vụ thuế chuyển nhượng vốn?

{kind=link}

{kind=link}