10 điểm mới của Nghị định 253/2026/NĐ-CP vừa được ban hành đã tạo nên bước ngoặt quan trọng trong công tác quản trị thuế thu nhập cá nhân tại Việt Nam. Văn bản này mang đến nhiều thay đổi tích cực về các ngưỡng miễn thuế, mức giảm trừ gia cảnh và quy định về thu nhập chịu thuế, chính thức có hiệu lực từ ngày 01/07/2026.

Đối với cộng đồng doanh nghiệp và người lao động, việc cập nhật kịp thời những thay đổi này không chỉ giúp tối ưu hóa nghĩa vụ thuế mà còn là cơ hội để nâng cao phúc lợi nội bộ. Bài viết dưới đây từ đội ngũ chuyên gia MAN – Master Accountant Network sẽ phân tích chi tiết 10 điểm mới cốt lõi cùng các giải pháp quản trị rủi ro tối ưu nhất cho kỳ quyết toán năm 2026.

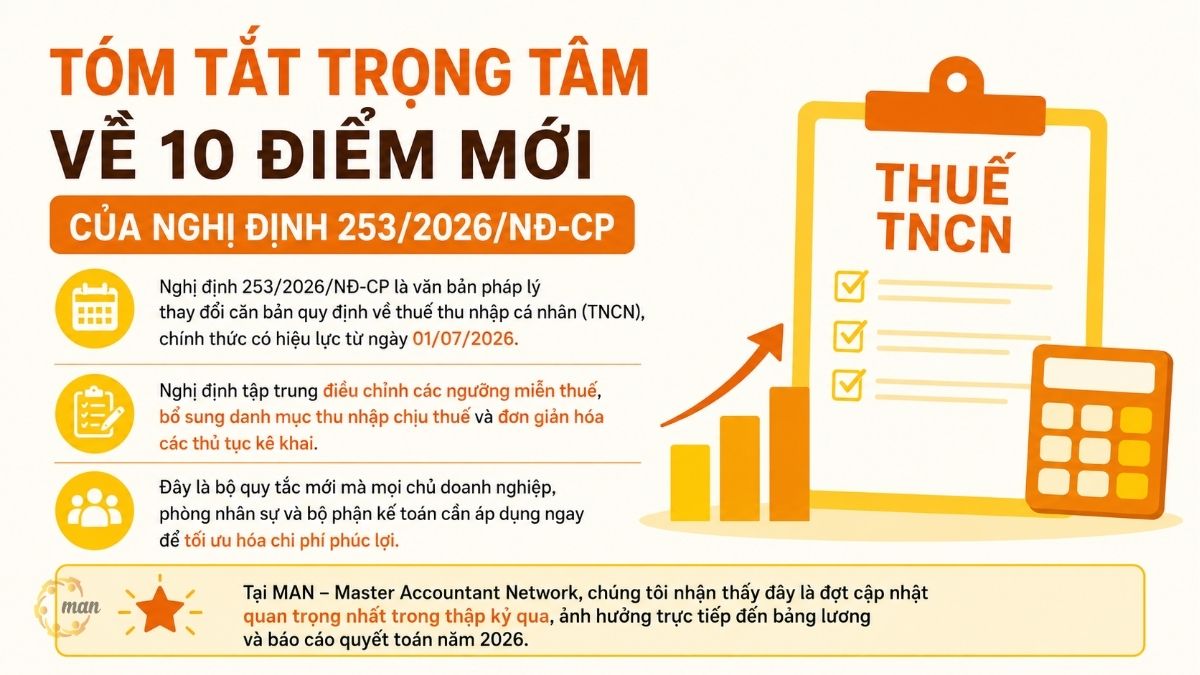

Tóm tắt trọng tâm về 10 điểm mới của Nghị định 253/2026/NĐ-CP

Nghị định 253/2026/NĐ-CP là văn bản pháp lý thay đổi căn bản quy định về personal income tax (PIT), chính thức có hiệu lực từ ngày 01/07/2026. Nghị định tập trung điều chỉnh các ngưỡng miễn thuế, bổ sung danh mục thu nhập chịu thuế và đơn giản hóa các thủ tục kê khai.

Đây là bộ quy tắc mới mà mọi chủ doanh nghiệp, phòng nhân sự và bộ phận kế toán cần áp dụng ngay để tối ưu hóa chi phí phúc lợi. Tại MAN – Master Accountant Network, chúng tôi nhận thấy đây là đợt cập nhật quan trọng nhất trong thập kỷ qua, ảnh hưởng trực tiếp đến bảng lương và báo cáo quyết toán năm 2026.

Chi tiết 10 điểm mới của Nghị định 253/2026/NĐ-CP về thuế TNCN

Để giúp các doanh nghiệp và cá nhân người nộp thuế nắm bắt kịp thời các thay đổi quan trọng, chúng tôi đã hệ thống hóa và phân tích chi tiết các nội dung mang tính đột phá của Nghị định mới. Việc hiểu rõ những thay đổi này không chỉ giúp bạn tuân thủ đúng pháp luật mà còn là cơ hội để tối ưu hóa chi phí vận hành và phúc lợi nhân sự. Dưới đây là phân tích chuyên sâu về 10 điểm mới của Nghị định 253/2026/NĐ-CP mà bộ phận kế toán và chủ doanh nghiệp cần cập nhật ngay:

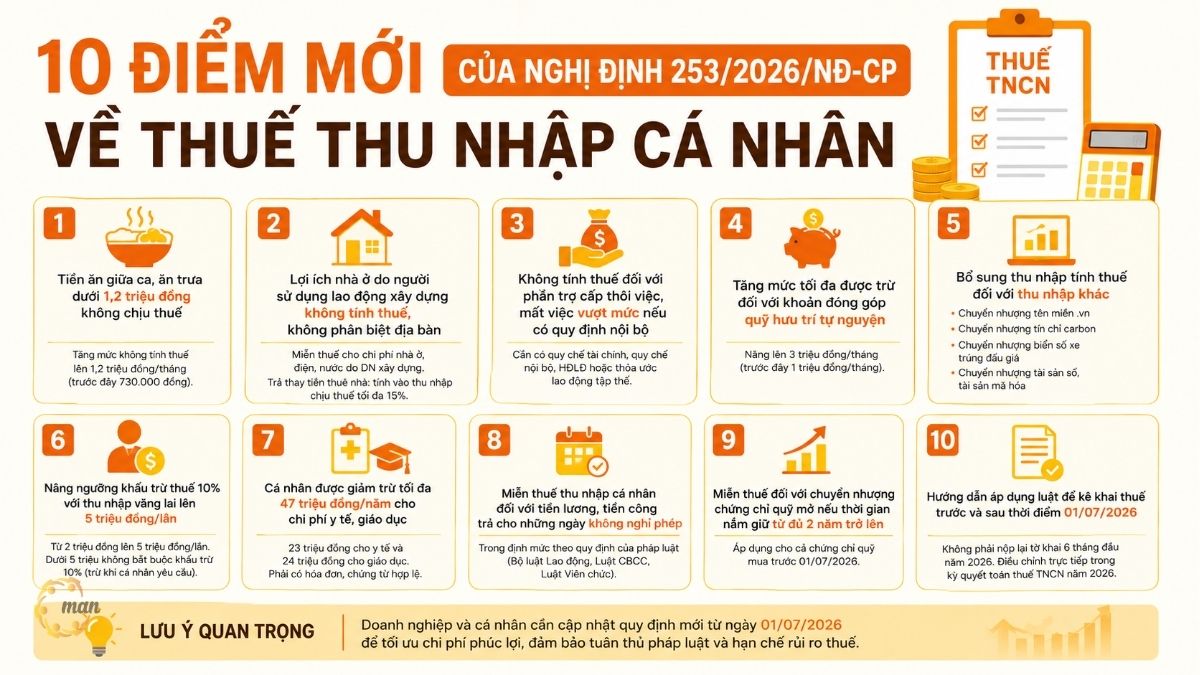

1. Tiền ăn giữa ca, ăn trưa dưới 1,2 triệu đồng không chịu thuế

Từ ngày 01/07/2026, Nghị định 253/2026/NĐ-CP nâng mức khống chế tiền ăn giữa ca, ăn trưa không tính vào thu nhập chịu thuế lên 1,2 triệu đồng mỗi tháng. So với mức 730.000 đồng trước đây, đây là sự điều chỉnh cần thiết để phản ánh đúng thực tế chi phí sinh hoạt.

Giải pháp từ MAN – Master Accountant Network cho doanh nghiệp: Kế toán cần rà soát lại hợp đồng lao động và quy chế tài chính. Nếu mức hỗ trợ hiện tại thấp hơn 1,2 triệu đồng, doanh nghiệp có thể cân nhắc điều chỉnh để tăng phúc lợi thực tế cho người lao động mà không làm tăng gánh nặng thuế TNCN của họ.

Các chuyên gia tại MAN với 30 năm kinh nghiệm lưu ý rằng, nếu doanh nghiệp tổ chức nấu ăn trực tiếp, mua suất ăn hoặc phát phiếu ăn, toàn bộ giá trị này không tính vào thu nhập chịu thuế. Đây là phương án quản trị rủi ro tối ưu, giúp doanh nghiệp tránh được các tranh chấp về hóa đơn chứng từ liên quan đến khoản tiền mặt.

2. Lợi ích từ nhà ở do người sử dụng lao động xây dựng thì không tính thuế, không phân biệt địa bàn

Điểm h khoản 2 Điều 8 Nghị định 253/2026/NĐ-CP đã gỡ bỏ rào cản về địa bàn đối với lợi ích nhà ở. Trước đây, việc miễn thuế chỉ áp dụng cho nhà ở tại khu công nghiệp hoặc địa bàn khó khăn. Giờ đây, mọi khoản chi phí nhà ở, điện, nước do người sử dụng lao động xây dựng cho người lao động làm việc tại đơn vị đều không tính vào thu nhập chịu thuế.

Tuy nhiên, với trường hợp doanh nghiệp trả thay tiền thuê nhà, mức tính vào thu nhập chịu thuế vẫn giới hạn tối đa 15% tổng thu nhập chịu thuế phát sinh tại đơn vị. Đây là điểm mà bộ phận kế toán cần đặc biệt cẩn trọng. Việc tính toán sai tỷ lệ 15% này là lỗi phổ biến dẫn đến bị truy thu thuế khi có đoàn thanh tra.

3. Không tính thuế đối với phần trợ cấp thôi việc, mất việc vượt mức nếu có quy định nội bộ

Quy định mới tại điểm h khoản 3 Điều 8 cho phép doanh nghiệp chi trả trợ cấp thôi việc, mất việc vượt mức luật định mà không phải chịu thuế TNCN, với điều kiện khoản chi này đã được quy định rõ trong quy chế tài chính, quy chế nội bộ, hợp đồng lao động hoặc thỏa ước lao động tập thể.

Các chuyên gia tại MAN với 30 năm kinh nghiệm khẳng định, đây là cơ hội để doanh nghiệp thu hút nhân tài bằng các gói phúc lợi thôi việc hấp dẫn. Lời khuyên của chúng tôi là doanh nghiệp cần chuẩn hóa văn bản nội bộ ngay lập tức. Nếu khoản chi không được quy định bằng văn bản, cơ quan thuế sẽ bác bỏ và tính vào taxable income, tạo ra rủi ro thuế lớn cho người lao động.

4. Tăng mức tối đa được trừ đối với khoản đóng góp quỹ hưu trí tự nguyện

Nghị định 253 nâng mức tối đa được trừ khi tính thuế TNCN đối với khoản đóng góp quỹ hưu trí tự nguyện lên 3 triệu đồng một tháng, gấp ba lần so với mức 1 triệu đồng trước đây. Sự thay đổi này nhằm khuyến khích tích lũy dài hạn và an sinh xã hội cho người lao động.

Từ góc nhìn của MAN – Master Accountant Network, chính sách này giúp doanh nghiệp có thêm công cụ để thiết kế gói lương thưởng (Total Rewards) cạnh tranh. Việc tăng mức đóng góp này không chỉ mang lại lợi ích về thuế mà còn thể hiện trách nhiệm xã hội của doanh nghiệp với nhân viên. Doanh nghiệp cần cập nhật phần mềm tính lương để áp dụng đúng hạn mức 3 triệu đồng này kể từ kỳ lương tháng 07/2026.

5. Bổ sung thu nhập tính thuế đối với thu nhập khác

Điều 16 Nghị định 253 bổ sung các nguồn thu nhập chịu thuế mới nhằm quản lý chặt chẽ hơn các dòng tiền từ nền kinh tế số:

- Thu nhập từ chuyển nhượng tên miền quốc gia .vn.

- Thu nhập từ chuyển nhượng kết quả giảm phát thải khí nhà kính và tín chỉ các bon.

- Thu nhập từ chuyển nhượng biển số xe trúng đấu giá.

- Thu nhập từ chuyển nhượng tài sản số, tài sản mã hóa.

Việc bổ sung này cho thấy cơ quan thuế đang đẩy mạnh kiểm soát thu nhập từ tài sản phi truyền thống. Đối với các doanh nghiệp hoạt động trong lĩnh vực công nghệ, việc nắm vững các quy định này là bắt buộc để tránh bị xử phạt về hành vi kê khai thiếu hoặc chậm nộp thuế TNCN.

6. Nâng ngưỡng khấu trừ thuế 10% với thu nhập vãng lai lên 5 triệu đồng/lần

Chính phủ đã điều chỉnh mức chi trả thu nhập vãng lai (không có hợp đồng lao động hoặc hợp đồng dưới 3 tháng) từ 2 triệu đồng lên 5 triệu đồng cho một lần trả. Nếu dưới 5 triệu đồng, doanh nghiệp không bắt buộc khấu trừ 10% trừ khi cá nhân có yêu cầu.

Đây là sự thay đổi giúp giảm bớt gánh nặng hành chính cho các doanh nghiệp thường xuyên sử dụng cộng tác viên, Freelancer. Tuy nhiên, rủi ro ở đây là việc theo dõi tần suất thanh toán. Các chuyên gia tại MAN – Master Accountant Network lưu ý rằng, nếu tổng thu nhập của cá nhân vãng lai lớn, cá nhân vẫn phải tự thực hiện quyết toán thuế. Doanh nghiệp nên lưu giữ hồ sơ về cam kết của cá nhân để bảo vệ mình trong các đợt kiểm tra.

7. Cá nhân được giảm trừ tối đa 47 triệu đồng/năm cho chi phí y tế, giáo dục

Đây là điểm thay đổi mang tính đột phá và nhân văn nhất của Nghị định 253/2026/NĐ-CP. Cá nhân cư trú được giảm trừ tối đa 23 triệu đồng cho y tế và 24 triệu đồng cho giáo dục.

Điều kiện tiên quyết để được giảm trừ là phải có hóa đơn, chứng từ hợp lệ. Đối với y tế, bắt buộc phải có bảng kê chi phí theo quy định của Bộ Y tế. Các chuyên gia của MAN – Master Accountant Network đã tiếp nhận nhiều câu hỏi về việc chuẩn bị chứng từ. Chúng tôi khuyến nghị người lao động nên chủ động thu thập hóa đơn ngay từ thời điểm phát sinh chi phí để tránh tình trạng thiếu hụt chứng từ vào cuối kỳ quyết toán năm.

8. Miễn thuế thu nhập cá nhân đối với tiền lương, tiền công trả cho những ngày không nghỉ phép

Theo Điều 26 Nghị định 253, tiền lương trả cho những ngày không nghỉ phép theo quy định của Bộ luật Lao động, Luật Cán bộ công chức và Luật Viên chức sẽ được miễn thuế TNCN. Chỉ phần vượt quá quy định của pháp luật mới phải chịu thuế.

Đây là tin vui cho cả người lao động và doanh nghiệp. Trước đây, nhiều đơn vị đã gặp khó khăn khi phải giải trình khoản thanh toán ngày nghỉ phép này với cơ quan thuế. Với quy định mới, ranh giới đã trở nên rõ ràng. Doanh nghiệp chỉ cần lưu trữ hợp đồng lao động và quy chế làm việc để chứng minh tính hợp lệ của khoản thanh toán này.

9. Miễn thuế đối với chuyển nhượng chứng chỉ quỹ mở

Nghị định 253 miễn thuế TNCN đối với thu nhập từ chuyển nhượng chứng chỉ quỹ mở nếu thời gian nắm giữ từ đủ 2 năm trở lên. Đây là chính sách nhằm thúc đẩy văn hóa đầu tư dài hạn của người dân Việt Nam.

Đối với những cá nhân mua chứng chỉ quỹ trước 01/07/2026, thời gian nắm giữ vẫn được tính để hưởng ưu đãi này. MAN – Master Accountant Network đánh giá đây là bước đi tích cực của cơ quan quản lý để phát triển thị trường chứng khoán. Các nhà đầu tư cần lưu giữ sao kê tài khoản chứng khoán để chứng minh thời gian nắm giữ khi thực hiện chuyển nhượng.

10. Hướng dẫn áp dụng luật để kê khai thuế trước và sau thời điểm 01/07/2026

Điều 70 quy định về điều khoản chuyển tiếp rất rõ ràng: Doanh nghiệp không phải nộp lại tờ khai cho 6 tháng đầu năm 2026. Các điều chỉnh sẽ được thực hiện trực tiếp trong kỳ quyết toán thuế thu nhập cá nhân năm 2026.

Giải pháp từ MAN – Master Accountant Network cho giai đoạn chuyển tiếp: Doanh nghiệp nên chủ động rà soát lại số liệu của 6 tháng đầu năm để đối chiếu với quy định mới. Mặc dù không cần nộp lại, nhưng việc chuẩn bị sẵn số liệu điều chỉnh sẽ giúp quy trình quyết toán cuối năm diễn ra suôn sẻ, không bị động khi làm việc với cơ quan thuế.

Nhận định chuyên gia: Rủi ro thường gặp và kinh nghiệm thực tế

Qua quá trình tư vấn hơn 30 năm tại MAN – Master Accountant Network, tôi nhận thấy lỗi lớn nhất của doanh nghiệp là “chậm cập nhật quy định mới vào quy chế nội bộ”. Nghị định 253/2026/NĐ-CP đã mở ra nhiều quyền lợi, nhưng quyền lợi đó chỉ hợp lệ nếu có căn cứ pháp lý tại doanh nghiệp.

Một rủi ro khác là sự lỏng lẻo trong lưu trữ chứng từ. Với chính sách giảm trừ y tế và giáo dục mới, hóa đơn không hợp lệ sẽ dẫn đến việc toàn bộ khoản giảm trừ bị loại. Tại MAN, chúng tôi luôn hỗ trợ khách hàng xây dựng quy trình lưu trữ chứng từ chuẩn chỉnh, giúp tối ưu hóa số thuế phải nộp một cách hợp pháp và an toàn.

Case Study: Tối ưu phúc lợi tại Công ty X

Công ty X, với quy mô 200 nhân viên, đã phối hợp với MAN – Master Accountant Network để áp dụng các thay đổi từ Nghị định 253. Trước đây, công ty chỉ chi tiền ăn 700.000 đồng/tháng. Sau khi tham vấn, công ty nâng lên 1.200.000 đồng/tháng, điều chỉnh lại quy chế trợ cấp thôi việc và cập nhật danh sách các khoản giảm trừ y tế cho nhân viên.

Kết quả, sau kỳ quyết toán năm 2026, doanh nghiệp không chỉ giảm được rủi ro về thuế mà còn tăng mức độ hài lòng của nhân viên lên 30%. Đây là minh chứng cho thấy việc am hiểu sâu sắc quy định thuế là một lợi thế cạnh tranh thực sự của doanh nghiệp.

Bảng so sánh quy định cũ và mới

Để dễ theo dõi những thay đổi quan trọng, dưới đây là bảng so sánh nhanh giữa quy định cũ và quy định mới theo Nghị định 253/2026/NĐ-CP. Các nội dung được tổng hợp tập trung vào những điểm có tác động lớn đến doanh nghiệp và người nộp thuế, giúp bạn nhanh chóng nhận diện các mốc điều chỉnh cần áp dụng từ ngày 01/7/2026.

| Content | Old rules | Quy định mới (Nghị định 253) |

| Tiền ăn giữa ca | 730.000 đồng/tháng | 1.200.000 đồng/tháng |

| Ngưỡng khấu trừ vãng lai | 2.000.000 đồng/lần | 5.000.000 đồng/lần |

| Quỹ hưu trí tự nguyện | 1.000.000 đồng/tháng | 3.000.000 đồng/tháng |

| Giảm trừ Y tế/Giáo dục | Chưa có quy định | 47 triệu đồng/năm |

Conclude

Những thay đổi trong Nghị định 253/2026/NĐ-CP đánh dấu một cột mốc quan trọng, đòi hỏi doanh nghiệp phải nhạy bén trong quản trị thuế. Việc nắm vững quy định không chỉ giúp doanh nghiệp tránh rủi ro mà còn là cơ hội để tối ưu hóa chi phí và phúc lợi cho người lao động.

Các dịch vụ thuế tại MAN – Master Accountant Network

- Tax accounting services

- Tax consulting services

- Tax settlement services

- Tax reporting services

- Dịch vụ hoàn thuế GTGT

Service contact information at MAN – Master Accountant Network

- Address: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- E-mail: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông Le Hoang Tuyen – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Tài chính doanh nghiệp.

Câu hỏi thường gặp về 10 điểm mới của Nghị định 253/2026/NĐ-CP (FAQ)

Tôi có cần nộp lại hồ sơ khai thuế cho kỳ tháng 05/2026 không?

Không. Bạn chỉ cần thực hiện điều chỉnh vào quyết toán thuế năm 2026 theo Điều 70 Nghị định 253.

Chi phí y tế của con cái có được tính vào giảm trừ của bố mẹ không?

Có. Nghị định 253 cho phép giảm trừ cho người nộp thuế và người phụ thuộc, miễn là có hóa đơn hợp lệ.

Tiền ăn trưa vượt 1,2 triệu đồng có bị đánh thuế không?

Có, phần chênh lệch vượt quá 1,2 triệu đồng sẽ bị tính vào thu nhập chịu thuế TNCN.

Doanh nghiệp cần làm gì nếu đã chi trợ cấp thôi việc cao hơn quy định?

Bạn cần ngay lập tức cập nhật nội dung này vào quy chế nội bộ hoặc thỏa ước lao động tập thể để hợp thức hóa khoản chi.

Chứng chỉ quỹ mở mua trước 01/07/2026 có được miễn thuế không?

Có, nếu tính đến thời điểm chuyển nhượng, bạn đã nắm giữ đủ 2 năm trở lên.

{kind=link}

{kind=link}