Việc xây dựng hồ sơ hoàn thuế GTGT hàng xuất khẩu là nhiệm vụ then chốt để khơi thông dòng vốn cho các doanh nghiệp trong bối cảnh cạnh tranh toàn cầu hiện nay. Theo quy định tại Circular 80/2021/TT-BTC and Decree 181/2025/ND-CP, bộ chứng từ không chỉ là thủ tục hành chính mà còn là bằng chứng pháp lý quan trọng để cơ quan thuế xác định tính hợp lệ của số thuế đầu vào được hoàn.

Với hơn 30 năm kinh nghiệm đồng hành cùng cộng đồng doanh nghiệp Việt Nam, các chuyên gia tại MAN – Master Accountant Network nhận thấy rằng, sự chuẩn bị bài bản ngay từ khâu lưu trữ sẽ giúp doanh nghiệp rút ngắn đáng kể thời gian giải quyết hồ sơ. Bài viết này cung cấp lộ trình chuẩn mực để kế toán và lãnh đạo doanh nghiệp tối ưu hóa quy trình hoàn thuế một cách hiệu quả nhất.

Tóm tắt trọng tâm về hồ sơ hoàn thuế GTGT hàng xuất khẩu

Hồ sơ hoàn thuế GTGT hàng xuất khẩu là tập hợp các chứng từ chứng minh hoạt động xuất khẩu hợp lệ, giúp doanh nghiệp lấy lại số thuế đầu vào chưa khấu trừ hết. Bộ hồ sơ này dành cho các cơ sở kinh doanh theo phương pháp khấu trừ. Doanh nghiệp cần chuẩn bị hồ sơ khi số thuế GTGT đầu vào tích lũy đạt ngưỡng quy định, nhằm đảm bảo quyền lợi tài chính và duy trì sức khỏe dòng tiền.

Định nghĩa và vai trò của hồ sơ hoàn thuế trong quản trị doanh nghiệp

Hoàn thuế GTGT hàng xuất khẩu là nội dung được nhiều doanh nghiệp quan tâm vì ảnh hưởng trực tiếp đến dòng tiền và hiệu quả sử dụng vốn. Tuy nhiên, để được hoàn thuế, doanh nghiệp phải đáp ứng đầy đủ các điều kiện và chuẩn bị hồ sơ theo đúng quy định. Trước hết, cần hiểu rõ bản chất của hoàn thuế và vai trò của hồ sơ hoàn thuế trong hoạt động quản trị doanh nghiệp.

Hoàn thuế GTGT hàng xuất khẩu là gì?

Về bản chất, thuế giá trị gia tăng là loại thuế gián thu đánh vào người tiêu dùng cuối cùng. Đối với hàng hóa dịch vụ xuất khẩu, nhà nước áp dụng mức thuế suất 0% để khuyến khích xuất khẩu và tăng sức cạnh tranh cho hàng hóa Việt Nam trên thị trường quốc tế. Tuy nhiên, trong quá trình sản xuất, doanh nghiệp phải chịu input VAT cho nguyên vật liệu, dịch vụ. Khi số thuế này không thể khấu trừ hết qua doanh thu bán hàng trong nước, nhà nước thực hiện hoàn trả để doanh nghiệp không bị chiếm dụng vốn.

Vai trò cốt lõi trong quản trị tài chính

Các chuyên gia tại MAN – Master Accountant Network nhấn mạnh rằng, việc hoàn thuế không chỉ là thu hồi vốn mà còn là thước đo sức khỏe của hệ thống kế toán doanh nghiệp. Một bộ hồ sơ đầy đủ, khoa học cho thấy sự minh bạch trong kiểm soát nội bộ. Ngược lại, nếu hồ sơ lỏng lẻo, doanh nghiệp đối mặt với rủi ro bị ấn định thuế, bị bác bỏ các hóa đơn đầu vào hoặc thậm chí là bị xử phạt hành chính. Việc hiểu rõ và thực hiện đúng ngay từ đầu giúp doanh nghiệp chủ động trong các kỳ thanh tra thuế.

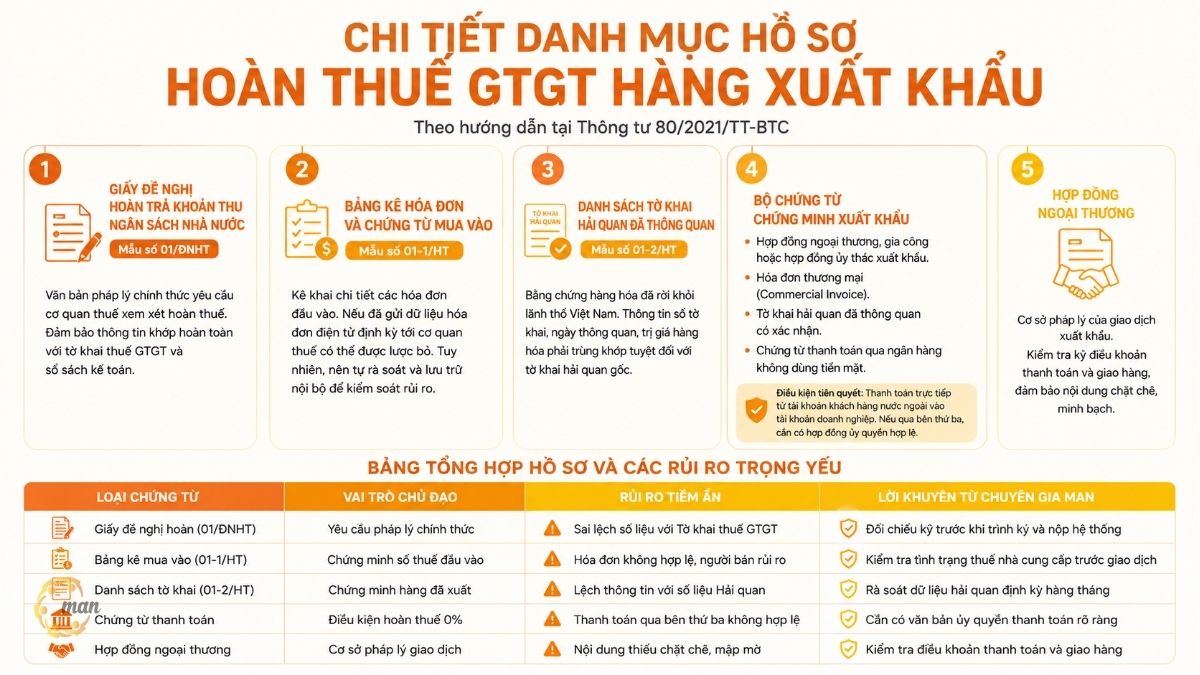

Chi tiết danh mục hồ sơ hoàn thuế GTGT hàng xuất khẩu

Theo hướng dẫn tại Thông tư 80/2021/TT-BTC, doanh nghiệp cần chuẩn bị một bộ hồ sơ hoàn chỉnh. Dưới đây là danh mục chi tiết đã được các chuyên gia tại MAN tổng hợp.

Giấy đề nghị hoàn trả khoản thu ngân sách nhà nước

Đây là mẫu số 01/ĐNHT, văn bản pháp lý chính thức yêu cầu cơ quan thuế xem xét hoàn thuế. Doanh nghiệp cần đảm bảo thông tin trên giấy đề nghị hoàn toàn khớp với số liệu trên tờ khai VAT và sổ sách kế toán. Sai lệch tại bước này là nguyên nhân hàng đầu khiến cơ quan thuế trả lại hồ sơ ngay từ bước tiếp nhận ban đầu.

Bảng kê hóa đơn và chứng từ mua vào

Mẫu số 01-1/HT là tài liệu kê khai chi tiết các hóa đơn đầu vào. Lưu ý rằng nếu doanh nghiệp đã thực hiện tốt việc gửi dữ liệu hóa đơn điện tử định kỳ tới cơ quan thuế, phần bảng kê này có thể được lược bỏ. Dù vậy, việc tự rà soát và lưu trữ bảng kê nội bộ vẫn là thói quen tốt giúp kế toán kiểm soát rủi ro trước khi nộp hồ sơ.

Danh sách tờ khai hải quan đã thông quan

Mẫu số 01-2/HT là bằng chứng thép cho thấy hàng hóa đã rời khỏi lãnh thổ Việt Nam. Theo góc nhìn từ MAN, thông tin về số tờ khai, ngày thông quan và trị giá hàng hóa trên danh sách này phải tuyệt đối trùng khớp với tờ khai hải quan gốc. Bất kỳ sự khác biệt nhỏ nào cũng có thể khiến cơ quan thuế đặt nghi vấn về tính trung thực của hồ sơ.

Bộ chứng từ chứng minh xuất khẩu

Đây là phần quan trọng nhất, bao gồm:

- Hợp đồng ngoại thương, hợp đồng gia công, hoặc hợp đồng ủy thác xuất khẩu.

- Hóa đơn thương mại (Commercial Invoice).

- Tờ khai hải quan đã thông quan có xác nhận.

- Chứng từ thanh toán qua ngân hàng không dùng tiền mặt. Đây là điều kiện tiên quyết. Các chứng từ như giấy báo có, lệnh chuyển tiền quốc tế phải thể hiện rõ dòng tiền thanh toán trực tiếp từ tài khoản khách hàng nước ngoài vào tài khoản doanh nghiệp. Nếu thanh toán qua bên thứ ba, cần có hợp đồng ủy quyền thanh toán hợp lệ.

| Loại chứng từ | Vai trò chủ đạo | Rủi ro tiềm ẩn | Lời khuyên từ chuyên gia MAN |

|---|---|---|---|

| Giấy đề nghị hoàn (01/ĐNHT) | Yêu cầu pháp lý chính thức | Sai lệch số liệu với Tờ khai thuế GTGT | Đối chiếu kỹ trước khi trình ký và nộp hệ thống |

| Bảng kê mua vào (01-1/HT) | Chứng minh số thuế đầu vào | Hóa đơn không hợp lệ, người bán rủi ro | Kiểm tra tình trạng thuế nhà cung cấp trước giao dịch |

| Danh sách tờ khai (01-2/HT) | Chứng minh hàng đã xuất | Lệch thông tin với số liệu Hải quan | Rà soát dữ liệu hải quan định kỳ hàng tháng |

| Payment documents | Điều kiện hoàn thuế 0% | Thanh toán qua bên thứ ba không hợp lệ | Cần có văn bản ủy quyền thanh toán rõ ràng |

| Hợp đồng ngoại thương | Cơ sở pháp lý giao dịch | Nội dung thiếu chặt chẽ, mập mờ | Kiểm tra điều khoản thanh toán và giao hàng |

Điều kiện hoàn thuế GTGT hàng xuất khẩu theo Nghị định 181/2025/NĐ-CP

Để hồ sơ được chấp nhận, doanh nghiệp phải thỏa mãn đồng thời các điều kiện khắt khe.

- Điều kiện về phương pháp tính thuế và sổ sách: Doanh nghiệp phải nộp thuế theo phương pháp khấu trừ. Việc lập sổ kế toán phải tuân thủ nghiêm ngặt chuẩn mực. MAN lưu ý rằng tài khoản ngân hàng dùng để thanh toán phải là tài khoản đã đăng ký với cơ quan thuế. Các giao dịch thông qua tài khoản cá nhân của lãnh đạo hoặc nhân viên, dù phục vụ mục đích kinh doanh, thường không được chấp nhận làm căn cứ hoàn thuế.

- Điều kiện về khấu trừ thuế đầu vào: Thuế GTGT đầu vào phải đáp ứng đầy đủ các tiêu chuẩn khấu trừ. Đặc biệt, doanh nghiệp cần kiểm soát rủi ro từ phía nhà cung cấp. Nếu nhà cung cấp của bạn bị cơ quan thuế thông báo là doanh nghiệp rủi ro cao hoặc chưa hoàn thành nghĩa vụ thuế, hồ sơ hoàn thuế của doanh nghiệp có thể bị tạm dừng. Do đó, việc kiểm tra tình trạng thuế của đối tác định kỳ trên hệ thống của Tổng cục Thuế là một bước quản trị rủi ro không thể bỏ qua.

- Ngưỡng hoàn thuế và quy trình phân loại hồ sơ: Thông thường, số thuế GTGT đầu vào tích lũy chưa khấu trừ hết phải từ 300 triệu đồng trở lên. Cơ quan thuế sẽ phân loại hồ sơ thành hai nhóm: hoàn thuế trước – kiểm tra sau hoặc kiểm tra trước – hoàn thuế sau. Việc phân loại này dựa trên lịch sử tuân thủ pháp luật thuế của doanh nghiệp. Những doanh nghiệp có quy trình quản trị thuế minh bạch thường được ưu tiên xếp vào nhóm hoàn trước – kiểm tra sau, giúp dòng tiền về nhanh hơn.

Quy trình và thời hạn giải quyết hồ sơ hoàn thuế

Việc nắm rõ quy trình giúp doanh nghiệp chủ động trong kế hoạch dòng tiền.

Cách thức nộp hồ sơ

Hiện nay, toàn bộ quy trình được thực hiện trên Cổng thông tin điện tử của Tổng cục Thuế. Doanh nghiệp nộp dưới dạng file định dạng XML hoặc PDF. Trước khi nhấn nút gửi, kế toán cần kiểm tra kỹ chữ ký số, tính toàn vẹn của dữ liệu và đảm bảo đường truyền ổn định để tránh tình trạng hồ sơ bị lỗi kỹ thuật.

Thời hạn xử lý hồ sơ

Theo quy định về quản lý thuế:

- Hồ sơ thuộc diện hoàn thuế trước – kiểm tra sau: Thời gian giải quyết thông thường là 06 ngày làm việc kể từ khi cơ quan thuế ban hành thông báo chấp nhận hồ sơ hợp lệ.

- Hồ sơ thuộc diện kiểm tra trước – hoàn thuế sau: Thời hạn là 40 ngày kể từ ngày nhận đủ hồ sơ. Trong quá trình này, cơ quan thuế có thể yêu cầu doanh nghiệp giải trình. Sự phản hồi nhanh chóng và cung cấp chứng từ minh bạch là chìa khóa để hoàn tất hồ sơ đúng hạn.

Rủi ro thuế thường gặp và kinh nghiệm thực tế từ MAN

Trong hơn 30 năm tư vấn cho hàng ngàn doanh nghiệp, đội ngũ chuyên gia tại MAN đã đúc kết được những điểm yếu mà doanh nghiệp thường mắc phải.

- Sai lệch thông tin giữa các chứng từ: Sự không đồng nhất giữa mã hàng, số lượng, trị giá trên hóa đơn, tờ khai hải quan và hợp đồng thương mại là lỗi kinh điển. Giải pháp từ MAN là thực hiện đối chiếu chéo (reconcile) bộ chứng từ trước khi nộp. Kế toán cần tạo một tệp theo dõi riêng cho từng lô hàng xuất khẩu, liên kết dữ liệu từ kho, xuất nhập khẩu và kế toán.

- Chứng từ thanh toán không hợp lệ: Quy định về thanh toán không dùng tiền mặt rất chặt chẽ. Nhiều doanh nghiệp vô tình mắc lỗi khi nhận thanh toán từ tài khoản của bên thứ ba không có ủy quyền. Các chuyên gia tại MAN lưu ý rằng, mọi thỏa thuận thanh toán phải thể hiện rõ trong hợp đồng hoặc phụ lục. Nếu có thay đổi phương thức thanh toán, cần lập văn bản xác nhận ngay.

- Rủi ro từ chuỗi cung ứng: Doanh nghiệp thường bị liên đới trách nhiệm nếu nhà cung cấp bỏ trốn hoặc nợ thuế. Dù bạn đã thanh toán đủ, nhưng nếu người bán chưa nộp thuế, bạn sẽ khó được hoàn thuế. Giải pháp tối ưu là kiểm tra tình trạng thuế của nhà cung cấp trước khi giao dịch. Nếu đối tác có dấu hiệu rủi ro, doanh nghiệp nên yêu cầu cam kết hoặc giữ lại một phần thanh toán để bảo vệ quyền lợi.

Case study thực tế: Xử lý hoàn thuế cho doanh nghiệp xuất khẩu thủy sản

Đây là tình huống thực tế mà MAN – Master Accountant Network đã hỗ trợ cho một khách hàng xuất khẩu thủy sản tại miền Tây.

Situation

Doanh nghiệp xuất khẩu tôm đông lạnh có số thuế GTGT đầu vào gần 10 tỷ đồng. Khi nộp hồ sơ hoàn thuế, doanh nghiệp bị từ chối 2 tỷ đồng do hóa đơn mua vào từ một nhà cung cấp bị cơ quan thuế thông báo là doanh nghiệp có rủi ro cao, không còn hoạt động tại địa chỉ đăng ký.

Giải pháp từ MAN

Các chuyên gia tại MAN đã hỗ trợ doanh nghiệp thực hiện các bước:

- Rà soát hồ sơ giao dịch: Chứng minh hàng hóa được mua thực tế thông qua phiếu cân, nhật ký vận chuyển, biên bản bàn giao và chứng từ thanh toán ngân hàng minh bạch.

- Chứng minh sự cẩn trọng: Cung cấp bằng chứng cho thấy doanh nghiệp đã tra cứu, kiểm tra tình trạng nhà cung cấp trên hệ thống thuế trước khi giao dịch.

- Giải trình pháp lý: Soạn thảo văn bản giải trình chi tiết dựa trên luật quản lý thuế, chứng minh doanh nghiệp là bên thứ ba thiện chí và đã thực hiện đầy đủ nghĩa vụ kiểm soát. Kết quả, sau khi làm việc trực tiếp và cung cấp bằng chứng bổ sung, doanh nghiệp đã được cơ quan thuế chấp nhận hoàn trả toàn bộ số thuế, bảo vệ thành công dòng tiền cho công ty.

Conclude

Việc chuẩn bị hồ sơ hoàn thuế GTGT hàng xuất khẩu đòi hỏi sự tỉ mỉ, hiểu biết sâu sắc về pháp luật và kinh nghiệm xử lý thực tế. Một bộ hồ sơ chuẩn chỉnh không chỉ giúp bạn nhận lại tiền thuế nhanh chóng mà còn khẳng định sự chuyên nghiệp, minh bạch của doanh nghiệp trong mắt cơ quan quản lý. Nếu doanh nghiệp của bạn đang gặp vướng mắc, lo ngại về các rủi ro thuế phát sinh hoặc cần một đối tác đồng hành tin cậy, hãy liên hệ với MAN – Master Accountant Network.

Các dịch vụ thuế tại MAN – Master Accountant Network

- Tax accounting services

- Tax consulting services

- Tax settlement services

- Tax reporting services

- Dịch vụ hoàn thuế GTGT

Service contact information at MAN – Master Accountant Network

- Address: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- E-mail: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông Le Hoang Tuyen – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Tài chính doanh nghiệp.

Các câu hỏi thường gặp về hồ sơ hoàn thuế GTGT hàng xuất khẩu (FAQ)

Không. Theo quy định hiện hành, các tài liệu trong hồ sơ hoàn thuế điện tử cần được ký số hợp lệ. Doanh nghiệp không cần công chứng bản cứng trừ khi được cơ quan thuế yêu cầu đối chiếu trong trường hợp kiểm tra đặc biệt.

Việc mất hóa đơn sau khi kê khai là rủi ro lớn. Bạn cần liên hệ ngay với bên bán để sao y hóa đơn, lập biên bản ghi rõ sự việc. Tuy nhiên, khả năng bị loại khỏi chi phí và không được hoàn thuế là rất cao. Vì vậy, lưu trữ hồ sơ số là yêu cầu sống còn.

Có, nếu thuộc đối tượng nộp thuế khấu trừ và có đủ chứng từ xuất khẩu hợp lệ. Tuy nhiên, doanh nghiệp mới thường thuộc diện kiểm tra trước hoàn thuế sau, cần chuẩn bị hồ sơ tỉ mỉ hơn.

Cách tốt nhất là chuẩn bị hồ sơ sạch và tuân thủ pháp luật thuế nghiêm túc. Việc duy trì hệ thống kiểm soát nội bộ tốt giúp doanh nghiệp nằm trong nhóm ưu tiên hoặc diện hoàn thuế trước - kiểm tra sau.

Doanh nghiệp theo dõi trực tiếp trạng thái hồ sơ trên hệ thống thuế điện tử (Etax). Tại đây, cơ quan thuế sẽ cập nhật các thông báo như Tiếp nhận hồ sơ, Chấp nhận hồ sơ, hoặc Yêu cầu giải trình. Hồ sơ hoàn thuế GTGT hàng xuất khẩu có cần công chứng bản cứng không?

Nếu mất hóa đơn đầu vào sau khi kê khai thì có được hoàn thuế không?

Doanh nghiệp mới thành lập có được hoàn thuế ngay không?

Có cách nào rút ngắn thời gian hoàn thuế không?

Làm thế nào để kiểm tra trạng thái hồ sơ đã nộp?

{kind=link}

{kind=link}