Công văn 2926/CT-CS được ban hành trong bối cảnh hệ thống pháp luật thuế Việt Nam đang có những bước chuyển mình mạnh mẽ với sự ra đời của Luật Thuế thu nhập doanh nghiệp 2025. Đây là văn bản quan trọng giúp làm rõ các thắc mắc của doanh nghiệp về việc áp dụng mức thuế suất ưu đãi đối với thu nhập từ hoạt động chăn nuôi theo địa bàn đầu tư.

Tại MAN – Master Accountant Network, chúng tôi đánh giá Công văn 2926/CT-CS là kim chỉ nam cho các tập đoàn nông nghiệp và hộ kinh doanh chuyển đổi lên mô hình doanh nghiệp. Việc hiểu đúng tinh thần của văn bản này giúp nhà quản lý tránh được những rủi ro truy thu thuế không đáng có trong các kỳ quyết toán tương lai.

Tóm tắt trọng tâm về Công văn 2926/CT-CS

- Công văn 2926/CT-CS là văn bản hướng dẫn thực hiện ưu đãi thuế thu nhập doanh nghiệp (TNDN) cho hoạt động chăn nuôi dựa trên phân loại địa bàn.

- Mục đích: Xác định chính xác mức thuế suất và điều kiện hưởng ưu đãi cho doanh nghiệp nông nghiệp.

- Applicable objects: Doanh nghiệp có thu nhập từ chăn nuôi phát sinh tại các địa bàn khác nhau trên cả nước.

- Thời điểm áp dụng: Bắt đầu từ kỳ tính thuế TNDN năm 2025 và tiếp diễn trong năm 2026 theo Nghị định 320/2025/NĐ-CP.

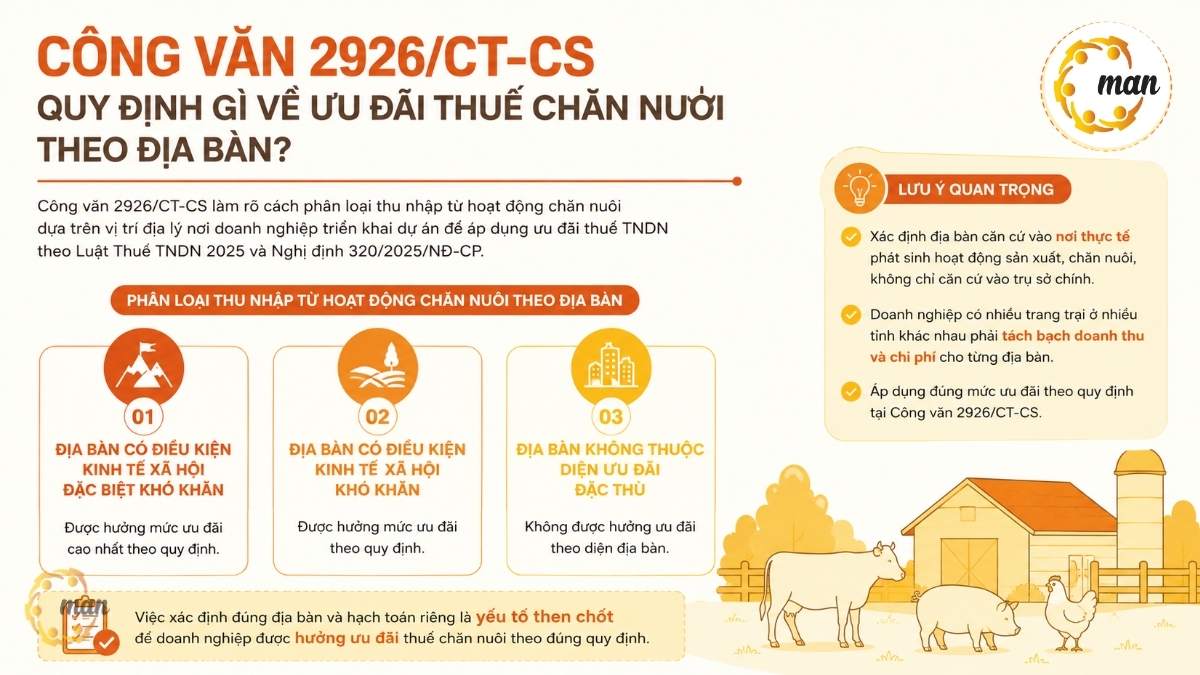

Công văn 2926/CT-CS quy định gì về ưu đãi thuế chăn nuôi theo địa bàn?

Công văn 2926/CT-CS tập trung làm rõ cách phân loại thu nhập từ hoạt động chăn nuôi dựa trên vị trí địa lý nơi doanh nghiệp triển khai dự án. Đây là điểm mấu chốt vì Luật Thuế TNDN 2025 và Nghị định 320/2025/NĐ-CP đã có những thay đổi về danh mục địa bàn ưu đãi đầu tư.

Theo hướng dẫn, thu nhập từ hoạt động chăn nuôi được chia làm ba nhóm chính để áp dụng ưu đãi. Nhóm đầu tiên là các doanh nghiệp hoạt động tại địa bàn có điều kiện kinh tế xã hội đặc biệt khó khăn. Nhóm thứ hai thuộc địa bàn có điều kiện kinh tế xã hội khó khăn. Nhóm cuối cùng là các địa bàn không thuộc diện ưu đãi đặc thù.

Các chuyên gia tại MAN lưu ý rằng, việc xác định địa bàn không chỉ căn cứ vào trụ sở chính mà phải căn cứ vào nơi thực tế phát sinh hoạt động sản xuất, chăn nuôi. Nếu doanh nghiệp có nhiều trang trại ở nhiều tỉnh khác nhau, việc tách bạch doanh thu và chi phí cho từng địa bàn là bắt buộc để hưởng đúng mức ưu đãi theo Công văn 2926/CT-CS.

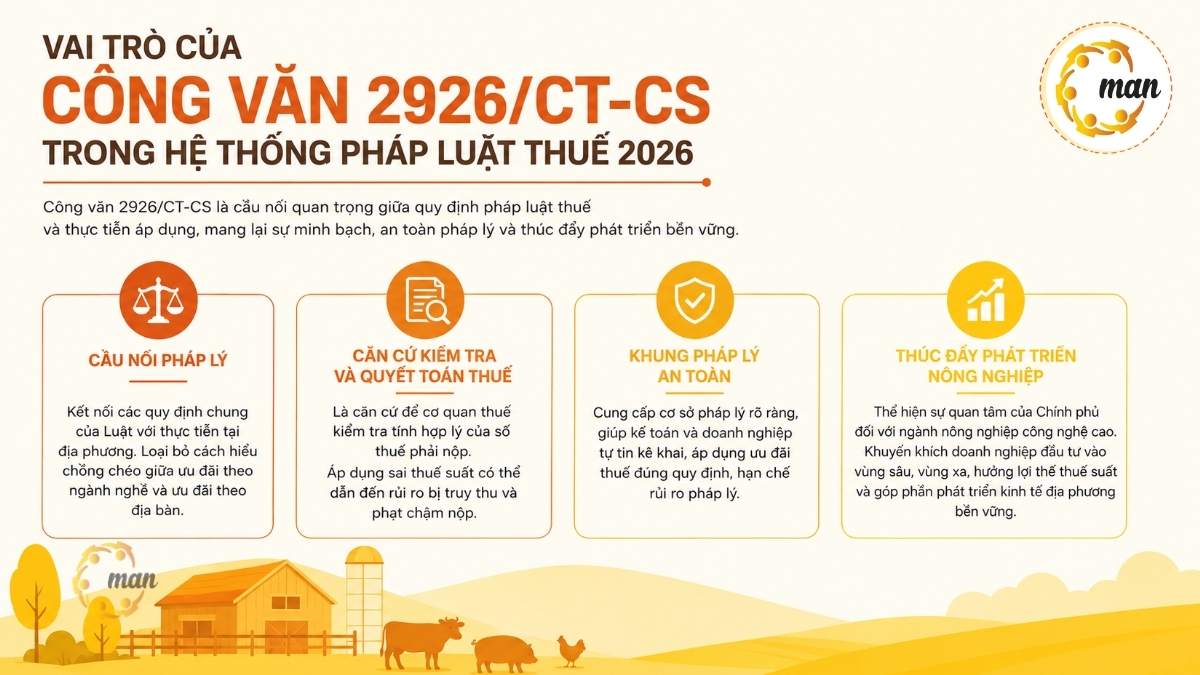

Vai trò của Công văn 2926/CT-CS trong hệ thống pháp luật thuế 2026

Trong quản trị tài chính, Công văn 2926/CT-CS đóng vai trò là cầu nối giữa các quy định chung của Luật và thực tiễn áp dụng tại địa phương. Nó giúp loại bỏ các cách hiểu chồng chéo giữa ưu đãi theo ngành nghề và ưu đãi theo địa bàn, vốn là vấn đề gây tranh cãi nhiều năm qua.

Đối với công tác kiểm toán và tax settlement, văn bản này là căn cứ để cơ quan thuế kiểm tra tính hợp lý của số thuế phải nộp. Khi doanh nghiệp áp dụng sai thuế suất, rủi ro về tiền phạt chậm nộp là rất lớn. Do đó, Công văn 2926/CT-CS cung cấp một khung pháp lý an toàn để kế toán tự tin kê khai.

Theo góc nhìn từ MAN, sự xuất hiện của công văn này cho thấy sự quan tâm của Chính phủ đối với ngành nông nghiệp công nghệ cao. Nó khuyến khích các doanh nghiệp dịch chuyển dòng vốn về các vùng sâu, vùng xa để hưởng lợi thế về thuế suất, đồng thời thúc đẩy kinh tế địa phương phát triển bền vững.

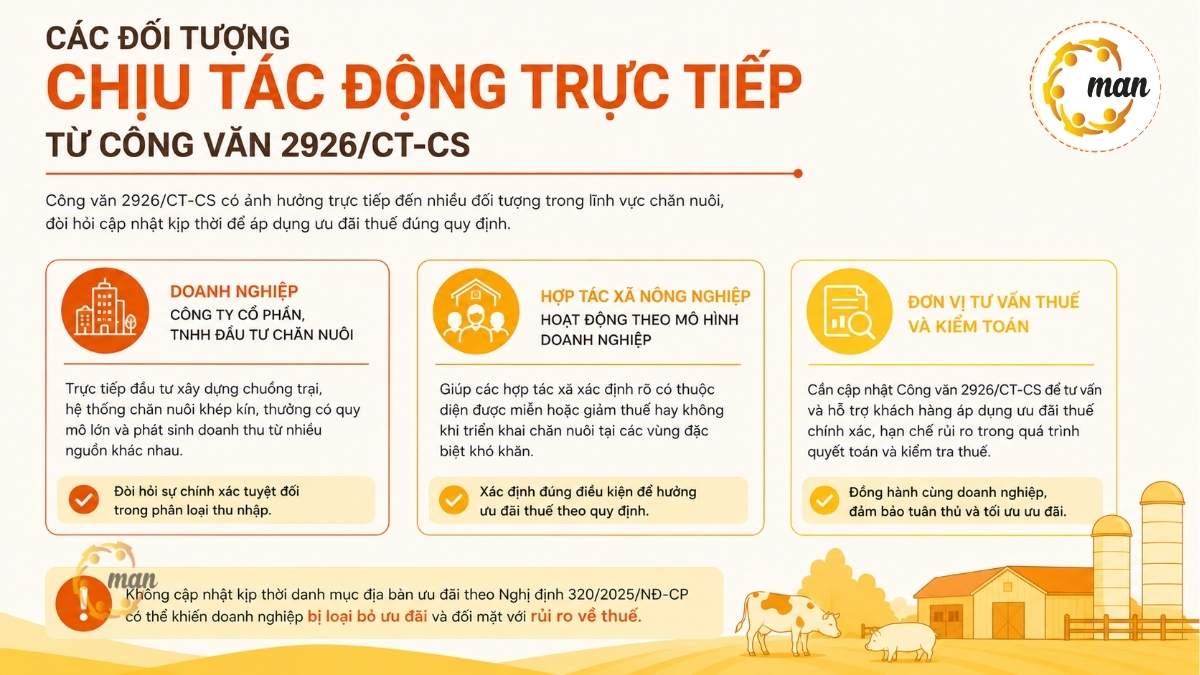

Các đối tượng chịu tác động trực tiếp từ Công văn 2926/CT-CS

Đối tượng đầu tiên bị tác động là các công ty cổ phần, công ty trách nhiệm hữu hạn đang trực tiếp đầu tư xây dựng chuồng trại, hệ thống chăn nuôi khép kín. Những đơn vị này thường có quy mô lớn và phát sinh doanh thu từ nhiều nguồn khác nhau, đòi hỏi sự chính xác tuyệt đối trong phân loại thu nhập.

Đối tượng tiếp theo là các hợp tác xã nông nghiệp hoạt động theo mô hình doanh nghiệp. Công văn 2926/CT-CS giúp các hợp tác xã xác định rõ họ có thuộc diện được miễn hoặc giảm thuế hay không khi triển khai chăn nuôi tại các vùng đặc biệt khó khăn.

Cuối cùng, các đơn vị tư vấn thuế và kiểm toán cũng cần cập nhật Công văn 2926/CT-CS để hỗ trợ khách hàng. Với hơn 30 năm kinh nghiệm, đội ngũ chuyên gia tại Master Accountant Network đã chứng kiến nhiều trường hợp doanh nghiệp bị loại bỏ ưu đãi chỉ vì không cập nhật kịp thời sự thay đổi của danh mục địa bàn trong Decree 320/2025/ND-CP.

Mốc thời gian và điều kiện áp dụng theo quy định mới

Kỳ tính corporate income tax năm 2025 là cột mốc đầu tiên áp dụng các quy định mới về ưu đãi chăn nuôi. Doanh nghiệp cần lưu ý rằng mọi ưu đãi nêu trong Công văn 2926/CT-CS đều phải dựa trên nền tảng của Luật Thuế TNDN 2025. Nếu kỳ tính thuế của doanh nghiệp khác năm dương lịch, cần thông báo với cơ quan thuế quản lý trực tiếp.

Điều kiện bắt buộc để hưởng ưu đãi theo Công văn 2926/CT-CS là doanh nghiệp phải thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ. Mọi khoản thu nhập từ chăn nuôi phải được hạch toán riêng biệt. Nếu doanh nghiệp không tách bạch được thu nhập ưu đãi và thu nhập không ưu đãi, phần thu nhập ưu đãi sẽ được xác định theo tỷ lệ doanh thu.

Tại MAN, chúng tôi luôn khuyến nghị khách hàng thiết lập hệ thống kế toán chi tiết ngay từ đầu năm tài chính. Việc này không chỉ giúp tuân thủ Công văn 2926/CT-CS mà còn tạo điều kiện thuận lợi cho việc giải trình số liệu khi có đoàn thanh tra thuế vào làm việc tại đơn vị.

Tổng hợp các văn bản pháp luật liên quan mật thiết

Để hiểu rõ trọn vẹn Công văn 2926/CT-CS, doanh nghiệp không thể bỏ qua các văn bản gốc sau đây:

- Luật Thuế thu nhập doanh nghiệp 2025: Quy định khung về thuế suất phổ thông 20% và các mức thuế suất ưu đãi 10%, 15%, 17% cho từng đối tượng cụ thể.

- Nghị định 320/2025/NĐ-CP ngày 15/12/2025: Văn bản quan trọng nhất quy định chi tiết danh mục địa bàn ưu đãi và các điều kiện chuyển tiếp về thuế TNDN.

- Thông tư hướng dẫn của Bộ Tài chính: Các văn bản này cụ thể hóa cách tính doanh thu, chi phí được trừ và phương pháp xác định thu nhập tính thuế cho ngành nông nghiệp.

Việc đọc hiểu Công văn 2926/CT-CS trong sự liên đới với các văn bản này là bắt buộc. Các chuyên gia tại MAN – Master Accountant Network thường xuyên tổ chức các buổi cập nhật kiến thức để đảm bảo đội ngũ luôn nắm vững sự tương tác giữa các tầng nấc văn bản pháp luật này.

Bảng so sánh thuế suất TNDN theo quy mô doanh thu 2026

Dựa trên Luật Thuế TNDN 2025 mà Công văn 2926/CT-CS đang tham chiếu, chúng tôi tổng hợp bảng thuế suất áp dụng cho doanh nghiệp như sau:

| Quy mô doanh thu năm | Applicable tax rate | Điều kiện đi kèm |

| Not more than 3 billion VND | 15% | Doanh thu kỳ trước liền kề làm căn cứ |

| Từ trên 3 tỷ đến 50 tỷ đồng | 17% | Doanh thu kỳ trước liền kề làm căn cứ |

| Over 50 billion VND | 20% | Thuế suất phổ thông (trừ diện ưu đãi) |

| Chăn nuôi tại vùng đặc biệt khó khăn | Ưu đãi đặc thù | Theo hướng dẫn tại Công văn 2926/CT-CS |

Bảng số liệu này cho thấy Chính phủ đang cố gắng hỗ trợ các doanh nghiệp nhỏ và vừa (SMEs). Tuy nhiên, đối với hoạt động chăn nuôi, ưu đãi theo địa bàn thường mang lại lợi ích lớn hơn so với ưu đãi theo quy mô doanh thu, và Công văn 2926/CT-CS chính là chìa khóa để mở cánh cửa này.

Case Study: Phân tích thực tế áp dụng ưu đãi cho Công ty Nông nghiệp X

Hãy cùng xem xét tình huống của Công ty Nông nghiệp X, một khách hàng đã được MAN tư vấn trong năm 2026. Công ty X có trụ sở tại TP. Hồ Chí Minh nhưng có một trang trại chăn nuôi lợn công nghệ cao tại huyện biên giới thuộc tỉnh Đắk Lắk (địa bàn đặc biệt khó khăn).

Theo quy định cũ, Công ty X lúng túng trong việc xác định liệu thu nhập từ trang trại tại Đắk Lắk có được hưởng thuế suất 10% suốt đời hay không. Sau khi áp dụng Công văn 2926/CT-CS và Nghị định 320/2025/NĐ-CP, chúng tôi đã giúp công ty xác định lại lộ trình ưu đãi.

Cụ thể, thu nhập phát sinh tại địa bàn đặc biệt khó khăn được hưởng thuế suất 10% trong 15 năm, miễn thuế 4 năm và giảm 50% số thuế phải nộp trong 9 năm tiếp theo. Việc hạch toán riêng doanh thu từ bán lợn thịt tại trang trại và chi phí vận hành tại chỗ đã giúp Công ty X tiết kiệm được hơn 2 tỷ đồng tiền thuế trong năm tài chính đầu tiên áp dụng luật mới.

Nhận định từ chuyên gia MAN: Rủi ro và giải pháp tối ưu rủi ro thuế

Với 30 năm kinh nghiệm trong ngành, MAN nhận thấy rủi ro lớn nhất của doanh nghiệp khi áp dụng Công văn 2926/CT-CS không nằm ở việc tính toán số liệu, mà nằm ở hồ sơ chứng minh. Cơ quan thuế thường kiểm tra rất kỹ tính xác thực của hoạt động chăn nuôi tại địa bàn ưu đãi.

Một rủi ro phổ biến là doanh nghiệp “trộn” thu nhập từ hoạt động thương mại (mua đi bán lại sản phẩm chăn nuôi) vào thu nhập từ hoạt động sản xuất chăn nuôi để hưởng thuế suất thấp. Đây là sai lầm chết người. Theo Công văn 2926/CT-CS, chỉ thu nhập từ hoạt động trực tiếp chăn nuôi mới được ưu đãi. Hoạt động thương mại vẫn phải chịu thuế suất phổ thông.

Giải pháp từ MAN – Master Accountant Network là thiết lập hệ thống kiểm soát nội bộ chặt chẽ. Doanh nghiệp cần có đầy đủ hợp đồng thuê đất, giấy phép môi trường, nhật ký chăn nuôi và hóa đơn đầu vào cho thức ăn, con giống tại đúng địa bàn đó. Khi có sự am hiểu sâu sắc thực tế quản trị rủi ro thuế tại Việt Nam, doanh nghiệp sẽ biến các quy định trong Công văn 2926/CT-CS thành lợi thế cạnh tranh thay vì gánh nặng tuân thủ.

Các bước doanh nghiệp cần thực hiện ngay để tận dụng Công văn 2926/CT-CS

Để không bỏ lỡ quyền lợi từ Công văn 2926/CT-CS, bộ phận tài chính kế toán cần triển khai ngay các bước sau. Đầu tiên, rà soát lại toàn bộ danh mục địa bàn các dự án chăn nuôi đang triển khai so với Nghị định 320/2025/NĐ-CP. Thứ hai, điều chỉnh hệ thống tài khoản kế toán để hạch toán riêng doanh thu, chi phí cho các mảng thu nhập khác nhau.

Bước tiếp theo là lưu trữ hồ sơ pháp lý của dự án một cách khoa học. Mọi thay đổi về quy mô đàn, diện tích chuồng trại cần được cập nhật vào báo cáo gửi cơ quan quản lý ngành. Cuối cùng, nếu cảm thấy chưa chắc chắn về cách áp dụng Công văn 2926/CT-CS, hãy tìm đến sự tư vấn của các tổ chức chuyên nghiệp như MAN để có cái nhìn toàn diện và chính xác nhất.

Trong kỷ nguyên số, việc quản trị thuế không chỉ là nộp đúng số tiền mà còn là sử dụng hiệu quả các công cụ pháp lý để bảo vệ lợi nhuận. Công văn 2926/CT-CS chính là một công cụ như vậy nếu doanh nghiệp biết cách vận dụng linh hoạt và đúng đắn.

Conclude

Việc ban hành Công văn 2926/CT-CS ngày 11/5/2026 đã mang lại sự minh bạch cần thiết cho các doanh nghiệp hoạt động trong ngành chăn nuôi. Bằng cách phân định rõ ràng các mức corporate income tax incentives theo địa bàn, văn bản này không chỉ giúp doanh nghiệp thực hiện đúng nghĩa vụ tài chính mà còn mở ra cơ hội tối ưu hóa dòng tiền, đặc biệt là với các đơn vị đầu tư vào vùng kinh tế khó khăn. Sự tuân thủ và hiểu biết sâu sắc về các quy định này chính là nền tảng cho sự phát triển bền vững của ngành nông nghiệp Việt Nam trong giai đoạn mới.

MAN – Master Accountant Network tự hào là người đồng hành tin cậy của hàng nghìn doanh nghiệp Việt trong suốt hơn 30 năm qua. Chúng tôi sẵn sàng cung cấp các giải pháp toàn diện từ tax settlement services, tax accounting services, tax reporting services arrive tax consulting services chuyên sâu. Với đội ngũ chuyên gia am hiểu tường tận thực tế quản lý thuế tại Việt Nam, MAN cam kết giúp doanh nghiệp bạn vượt qua mọi thách thức về pháp lý và tối ưu hóa lợi ích từ những chính sách như Công văn 2926/CT-CS.

Service contact information at MAN – Master Accountant Network

- Address: No. 19A, Street 43, Tan Thuan Ward, Ho Chi Minh City

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Content production by: Mr. Le Hoang Tuyen – Founder & CEO MAN – Master Accountant Network, Vietnamese CPA Auditor with over 30 years of experience in Accounting, Auditing and Financial Consulting.

5 câu hỏi thường gặp về Công văn 2926/CT-CS

Có. Doanh nghiệp mới thành lập sẽ căn cứ vào địa bàn thực hiện dự án đầu tư để áp dụng ưu đãi thuế TNDN theo hướng dẫn tại công văn này và Nghị định 320/2025/NĐ-CP.

Doanh nghiệp được chọn mức ưu đãi có lợi nhất. Thông thường, ưu đãi theo địa bàn chăn nuôi sẽ sâu hơn mức thuế suất 15% dành cho doanh nghiệp siêu nhỏ.

Công văn 2926/CT-CS chủ yếu tập trung vào hoạt động chăn nuôi. Hoạt động chế biến nông sản có quy định ưu đãi riêng, doanh nghiệp cần tách bạch hai nguồn thu nhập này trừ khi quy trình là khép kín từ nuôi trồng đến chế biến tại cùng địa bàn ưu đãi.

Doanh nghiệp cần đối chiếu vị trí trang trại với Phụ lục danh mục địa bàn ưu đãi đầu tư ban hành kèm theo Nghị định 320/2025/NĐ-CP. Đây là căn cứ pháp lý cao nhất được công văn nhắc tới.

Chúng tôi cung cấp dịch vụ rà soát rủi ro thuế chuyên sâu, giúp doanh nghiệp chuẩn hóa hồ sơ chứng minh ưu đãi, đảm bảo an toàn tuyệt đối khi đối mặt với các kỳ quyết toán thuế. Doanh nghiệp mới thành lập năm 2026 trong lĩnh vực chăn nuôi có được áp dụng Công văn 2926/CT-CS không?

Nếu doanh nghiệp có doanh thu dưới 3 tỷ nhưng chăn nuôi tại địa bàn khó khăn thì dùng thuế suất nào?

Công văn 2926/CT-CS có áp dụng cho hoạt động chế biến sản phẩm chăn nuôi không?

Làm thế nào để xác định chính xác danh mục địa bàn theo Công văn 2926/CT-CS?

MAN - Master Accountant Network có hỗ trợ rà soát hồ sơ ưu đãi thuế theo Công văn 2926/CT-CS không?

{kind=link}

{kind=link}