Công văn 4565/CT-CS ngày 06/7/2026 của Cục Thuế hướng dẫn xử lý thuế GTGT, thuế TNDN đối với khoản thu hộ, chi hộ phí visa. Văn bản làm rõ cách phân biệt giữa khoản thu hộ cho cơ quan tiếp nhận hồ sơ và khoản phí dịch vụ doanh nghiệp được hưởng, qua đó xác định đúng nghĩa vụ lập hóa đơn và kê khai thuế. Đây là căn cứ quan trọng giúp doanh nghiệp và kế toán hạn chế sai sót khi xử lý các khoản thu liên quan đến dịch vụ visa.

In this context Value Added Tax Law 2024 and Corporate Income Tax Law 2025 cùng có hiệu lực, cách xác định doanh thu tính thuế đã thay đổi đáng kể so với trước đây. Nhiều doanh nghiệp dịch vụ visa, du lịch lúng túng khi phân định khoản thu hộ và khoản doanh thu dịch vụ thực tế, dẫn đến rủi ro xuất hóa đơn sai hoặc kê khai thiếu doanh thu chịu thuế. Bài viết dưới đây, được biên soạn bởi đội ngũ chuyên gia tại MAN – Master Accountant Network, phân tích chi tiết nội dung Công văn 4565/CT-CS, các căn cứ pháp lý liên quan và hướng xử lý thực tế cho doanh nghiệp.

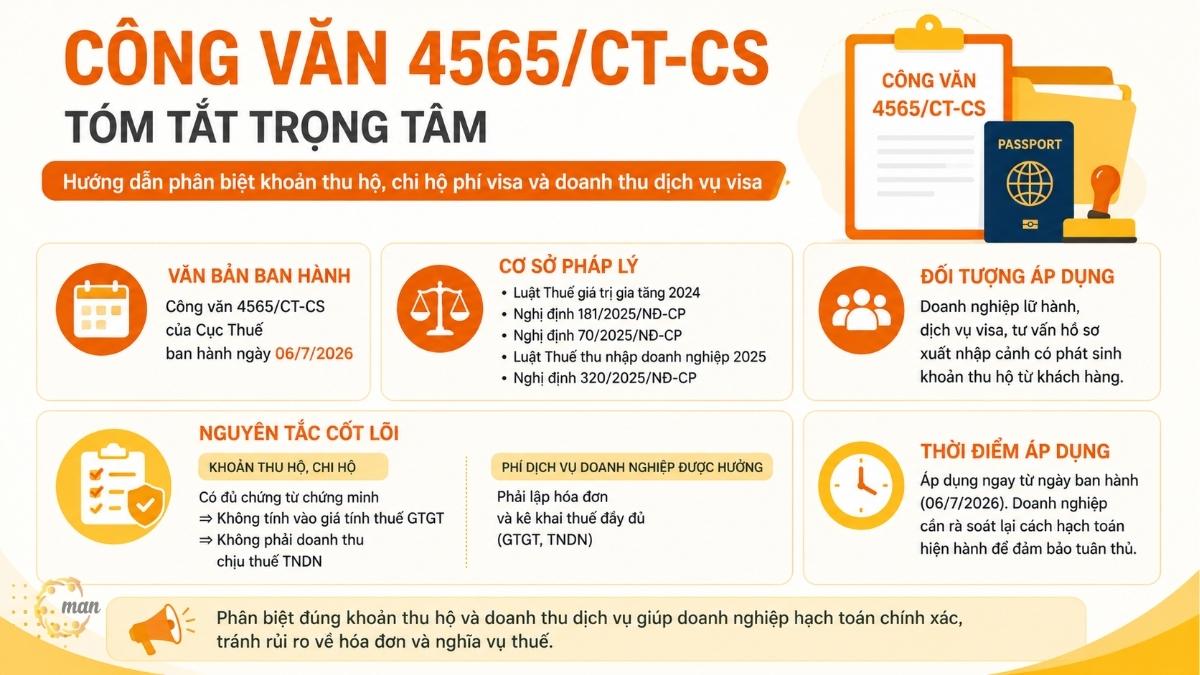

Tóm tắt trọng tâm về Công văn 4565/CT-CS

- Công văn 4565/CT-CS là văn bản của Cục Thuế ban hành ngày 06/7/2026, hướng dẫn phân biệt khoản thu hộ, chi hộ phí visa với khoản doanh thu dịch vụ visa.

- Cơ sở pháp lý: Luật Thuế giá trị gia tăng 2024, Nghị định 181/2025/NĐ-CP, Nghị định 70/2025/NĐ-CP, Luật Thuế thu nhập doanh nghiệp 2025, Nghị định 320/2025/NĐ-CP.

- Đối tượng áp dụng: doanh nghiệp lữ hành, dịch vụ visa, tư vấn hồ sơ xuất nhập cảnh có phát sinh khoản thu hộ từ khách hàng.

- Nguyên tắc cốt lõi: khoản thu hộ có đủ chứng từ chứng minh thì không tính vào giá tính thuế GTGT và không phải doanh thu chịu thuế TNDN; khoản phí dịch vụ doanh nghiệp được hưởng phải lập hóa đơn và kê khai thuế đầy đủ.

- Thời điểm áp dụng: ngay từ ngày ban hành, các doanh nghiệp cần rà soát lại cách hạch toán hiện hành.

Công văn 4565/CT-CS là gì? Định nghĩa và bối cảnh ban hành

Công văn 4565/CT-CS là văn bản hướng dẫn nghiệp vụ do Cục Thuế ban hành ngày 06/7/2026, trả lời vướng mắc của doanh nghiệp về cách xử lý thuế đối với khoản thu hộ, chi hộ phí visa và cách lập hóa đơn, chứng từ tương ứng. Văn bản không phải là quy phạm pháp luật mới mà là công văn giải đáp, dựa trên các quy định hiện hành tại Luật Thuế giá trị gia tăng 2024, Luật Thuế thu nhập doanh nghiệp 2025 cùng các nghị định hướng dẫn thi hành.

Bối cảnh ra đời của công văn xuất phát từ thực tế nhiều doanh nghiệp dịch vụ visa, lữ hành quốc tế thu của khách hàng một khoản tiền tổng hợp bao gồm cả phí lãnh sự, phí trung tâm tiếp nhận hồ sơ và phí dịch vụ tư vấn. Khi không tách bạch rõ ràng, doanh nghiệp dễ nhầm lẫn giữa khoản tiền hộ cơ quan nhà nước và khoản doanh thu thực sự của mình, dẫn đến kê khai thuế không chính xác.

Công văn 4565/CT-CS quy định gì về thuế giá trị gia tăng?

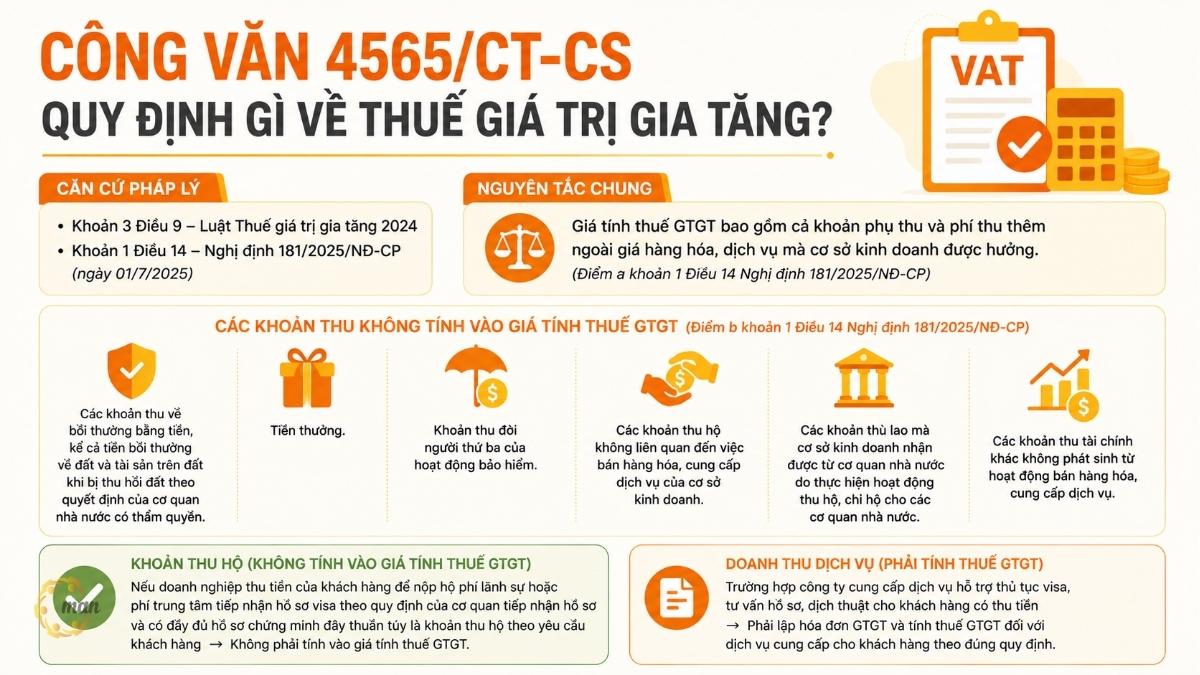

Theo hướng dẫn tại công văn, giá tính thuế giá trị gia tăng được xác định căn cứ khoản 3 Điều 9 Luật Thuế giá trị gia tăng 2024 và khoản 1 Điều 14 Nghị định 181/2025/NĐ-CP ngày 01/7/2025 quy định chi tiết thi hành một số điều của Luật Thuế giá trị gia tăng. Nguyên tắc chung tại điểm a khoản 1 Điều 14 là giá tính thuế bao gồm cả khoản phụ thu và phí thu thêm ngoài giá hàng hóa, dịch vụ mà cơ sở kinh doanh được hưởng.

Tuy nhiên, tại điểm b khoản 1 Điều 14, quy định cũng liệt kê cụ thể các khoản thu không tính vào giá tính thuế GTGT vì không liên quan đến hoạt động bán hàng hóa, cung cấp dịch vụ của cơ sở kinh doanh, bao gồm:

- Các khoản thu về bồi thường bằng tiền, kể cả tiền bồi thường về đất và tài sản trên đất khi bị thu hồi đất theo quyết định của cơ quan nhà nước có thẩm quyền.

- Tiền thưởng.

- Khoản thu đòi người thứ ba của hoạt động bảo hiểm.

- Các khoản thu hộ không liên quan đến việc bán hàng hóa, cung cấp dịch vụ của cơ sở kinh doanh.

- Các khoản thù lao mà cơ sở kinh doanh nhận được từ cơ quan nhà nước do thực hiện hoạt động thu hộ, chi hộ cho các cơ quan nhà nước.

- Các khoản thu tài chính khác không phát sinh từ hoạt động bán hàng hóa, cung cấp dịch vụ.

Trên cơ sở nguyên tắc này, công văn khẳng định giá tính thuế GTGT không bao gồm các khoản thu hộ. Như vậy, nếu doanh nghiệp thu tiền của khách hàng để nộp hộ phí lãnh sự hoặc phí trung tâm tiếp nhận hồ sơ visa theo quy định của cơ quan tiếp nhận hồ sơ, và có đầy đủ hồ sơ chứng minh đây thuần túy là khoản thu hộ theo yêu cầu khách hàng, khoản này sẽ không phải tính vào giá tính VAT.

Ngược lại, trường hợp công ty cung cấp dịch vụ hỗ trợ thủ tục visa, tư vấn hồ sơ, dịch thuật cho khách hàng có thu tiền thì công ty phải lập VAT invoice và tính thuế GTGT đối với dịch vụ cung cấp cho khách hàng theo đúng quy định.

Công văn 4565/CT-CS ảnh hưởng thế nào đến việc lập hóa đơn chứng từ?

Công văn viện dẫn khoản 3 Điều 1 Nghị định 70/2025/NĐ-CP ngày 20/3/2025 của Chính phủ, sửa đổi, bổ sung khoản 1, khoản 2, khoản 3, khoản 6 và khoản 7 của Nghị định 123/2020/NĐ-CP ngày 19/10/2020 quy định về hóa đơn, chứng từ. Theo nội dung sửa đổi tại khoản 1, khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua, áp dụng cho cả các trường hợp sau:

- Hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu.

- Hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ, trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất.

- Xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa.

- Các trường hợp lập hóa đơn khác theo quy định tại Điều 19 Nghị định 123/2020/NĐ-CP.

Hóa đơn phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định 123/2020/NĐ-CP. Trường hợp sử dụng hóa đơn điện tử, hóa đơn phải theo đúng định dạng chuẩn dữ liệu của cơ quan thuế quy định tại Điều 12 Nghị định này. Quy định này áp dụng đầy đủ đối với khoản phí dịch vụ visa mà doanh nghiệp thực tế được hưởng, đòi hỏi doanh nghiệp phải lập hóa đơn GTGT đúng nội dung, đúng định dạng theo quy định hiện hành.

Đối với khoản thu hộ, chi hộ đúng bản chất, doanh nghiệp không lập hóa đơn GTGT cho phần này vì đây không phải là doanh thu bán hàng hóa, dịch vụ của doanh nghiệp. Tuy nhiên, doanh nghiệp vẫn cần có chứng từ thu hộ, biên lai hoặc văn bản xác nhận để làm căn cứ chứng minh với cơ quan thuế khi được yêu cầu, tránh bị quy kết là kê khai thiếu doanh thu.

Công văn 4565/CT-CS quy định gì về thuế thu nhập doanh nghiệp?

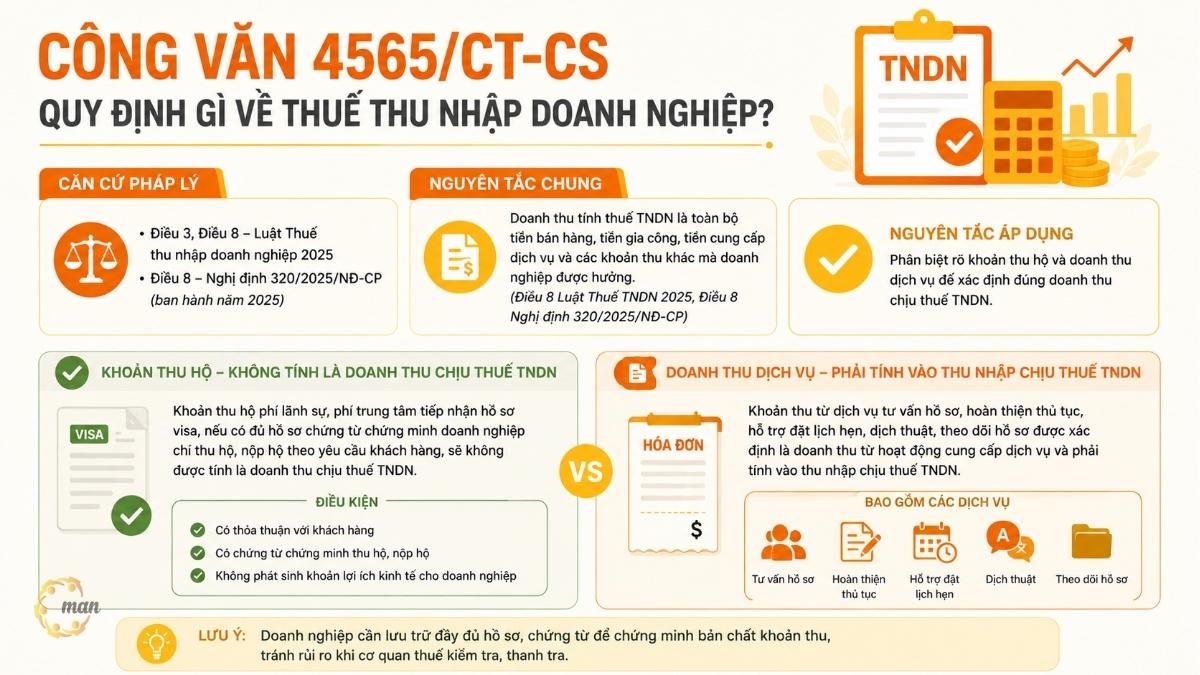

Về thuế thu nhập doanh nghiệp, công văn căn cứ Điều 3 và Điều 8 Luật Thuế thu nhập doanh nghiệp 2025, cùng Điều 8 Nghị định 320/2025/NĐ-CP quy định chi tiết về xác định doanh thu tính thuế. Doanh thu tính thuế TNDN là toàn bộ tiền bán hàng, tiền gia công, tiền cung cấp dịch vụ và các khoản thu khác mà doanh nghiệp được hưởng.

Trên cơ sở đó, khoản thu hộ phí lãnh sự, phí trung tâm tiếp nhận hồ sơ visa, nếu có đủ hồ sơ chứng từ chứng minh doanh nghiệp chỉ thu hộ, nộp hộ theo yêu cầu khách hàng, sẽ không được tính là doanh thu chịu thuế TNDN. Trong khi đó, khoản thu từ dịch vụ tư vấn hồ sơ, hoàn thiện thủ tục, hỗ trợ đặt lịch hẹn, dịch thuật, theo dõi hồ sơ được xác định là doanh thu từ hoạt động cung cấp dịch vụ và phải tính vào thu nhập chịu thuế TNDN.

Đối tượng nào chịu tác động bởi Công văn 4565/CT-CS?

Công văn 4565/CT-CS tác động trực tiếp đến các nhóm doanh nghiệp sau:

- Doanh nghiệp lữ hành quốc tế có dịch vụ hỗ trợ xin visa cho khách du lịch.

- Công ty tư vấn hồ sơ xuất nhập cảnh, trung tâm dịch vụ hành chính công liên quan visa.

- Đại lý du lịch, đại lý dịch vụ hộ chiếu, visa nhận ủy quyền thu hộ phí lãnh sự.

- Doanh nghiệp cung cấp dịch vụ dịch thuật, hoàn thiện hồ sơ đi kèm dịch vụ visa.

Điểm chung của các đối tượng này là đều phát sinh khoản tiền thu từ khách hàng để nộp lại cho cơ quan tiếp nhận hồ sơ visa hoặc cơ quan lãnh sự, đồng thời có khoản phí dịch vụ riêng mà doanh nghiệp được hưởng. Việc tách bạch hai khoản này ngay từ khâu báo giá và hợp đồng là điều kiện tiên quyết để áp dụng đúng hướng dẫn tại công văn.

Khi nào áp dụng Công văn 4565/CT-CS? Mốc thời gian và điều kiện thực tế

Công văn 4565/CT-CS được ban hành ngày 06/7/2026 và có hiệu lực áp dụng ngay khi ban hành đối với các trường hợp phát sinh khoản thu hộ, chi hộ phí visa. Doanh nghiệp cần lưu ý các văn bản gốc mà công văn dựa vào cũng đã có hiệu lực trước đó: Nghị định 181/2025/NĐ-CP có hiệu lực từ 01/7/2025, Nghị định 70/2025/NĐ-CP có hiệu lực từ 20/3/2025.

Để áp dụng đúng, doanh nghiệp cần đáp ứng điều kiện có đầy đủ hồ sơ, chứng từ chứng minh khoản thu hộ, bao gồm hợp đồng hoặc thỏa thuận với khách hàng ghi rõ khoản thu hộ, biên lai hoặc chứng từ nộp tiền cho cơ quan tiếp nhận hồ sơ, và bảng kê chi tiết tách bạch giữa phần thu hộ và phần phí dịch vụ. Thiếu một trong các tài liệu này, cơ quan thuế có thể yêu cầu tính toàn bộ khoản thu vào doanh thu chịu thuế.

Tổng hợp văn bản pháp luật liên quan đến Công văn 4565/CT-CS

Để áp dụng đúng hướng dẫn tại Công văn 4565/CT-CS, doanh nghiệp cần đối chiếu với các quy định về thuế GTGT, thuế TNDN và hóa đơn điện tử đang có hiệu lực. Bảng dưới đây tổng hợp những văn bản pháp luật quan trọng, giúp kế toán và doanh nghiệp dễ tra cứu căn cứ xác định giá tính thuế, doanh thu tính thuế và cách lập hóa đơn đối với các khoản thu hộ, chi hộ phí visa.

| Legal documents | Số hiệu / Ngày ban hành | Related content |

| Công văn 4565/CT-CS | Cục Thuế, ngày 06/7/2026 | Hướng dẫn thuế GTGT, TNDN với khoản thu hộ, chi hộ phí visa và cách lập hóa đơn |

| Value Added Tax Law 2024 | Quốc hội ban hành | Quy định nguyên tắc xác định giá tính thuế GTGT tại Điều 9 |

| Decree 181/2025/ND-CP | Ngày 01/7/2025 | Hướng dẫn chi tiết thi hành Luật Thuế GTGT, nguyên tắc xác định giá tính thuế tại Điều 14 |

| Decree 70/2025/ND-CP | Ngày 20/3/2025 | Sửa đổi, bổ sung Nghị định 123/2020/NĐ-CP về hóa đơn, chứng từ |

| Corporate Income Tax Law 2025 | Quốc hội ban hành | Quy định thu nhập chịu thuế và doanh thu tính thuế tại Điều 3, Điều 8 |

| Decree 320/2025/ND-CP | Chính phủ ban hành | Hướng dẫn xác định doanh thu tính thuế đối với hoạt động sản xuất, kinh doanh dịch vụ |

Case Study: Doanh nghiệp dịch vụ visa tại TP.HCM xử lý khoản thu hộ ra sao?

Background

Công ty TNHH Dịch vụ Visa Y tại TP.HCM cung cấp dịch vụ hỗ trợ khách hàng xin visa du lịch, công tác sang các nước châu Âu và Hàn Quốc. Trước đây, công ty thu của khách hàng một khoản trọn gói bao gồm phí lãnh sự, phí trung tâm tiếp nhận hồ sơ và phí dịch vụ tư vấn, xuất một hóa đơn duy nhất cho toàn bộ số tiền này.

Xử lý theo hướng dẫn tại Công văn 4565/CT-CS

Sau khi tham khảo tư vấn từ MAN – Master Accountant Network, công ty thực hiện tách bạch hợp đồng dịch vụ thành hai cấu phần rõ ràng: khoản thu hộ phí lãnh sự, phí trung tâm tiếp nhận hồ sơ (có biên lai gốc từ cơ quan tiếp nhận) và khoản phí dịch vụ tư vấn, hoàn thiện hồ sơ mà công ty thực hưởng. Công ty chỉ xuất hóa đơn GTGT cho phần phí dịch vụ, đồng thời lưu trữ đầy đủ biên lai thu hộ làm căn cứ đối chiếu.

Kết quả đo lường được

- Doanh thu tính thuế GTGT và TNDN giảm đúng bằng phần đã loại trừ khoản thu hộ, tránh nộp thừa thuế trên khoản tiền không thuộc về công ty.

- Hồ sơ chứng từ rõ ràng giúp đợt thanh tra thuế định kỳ diễn ra nhanh chóng, không phát sinh truy thu.

- Khách hàng nhận được bảng kê chi phí minh bạch, tăng độ tin cậy với đối tác doanh nghiệp gửi khách đoàn.

Bảng phân biệt khoản thu hộ và doanh thu dịch vụ visa

Trước khi kê khai thuế và lập hóa đơn, doanh nghiệp cần xác định rõ khoản tiền thu từ khách hàng là thu hộ, chi hộ hay doanh thu dịch vụ visa. Việc phân loại đúng sẽ quyết định nghĩa vụ về thuế GTGT, corporate income tax, loại chứng từ phải lập và cách hạch toán. Bảng dưới đây giúp phân biệt hai khoản thu này theo các tiêu chí quan trọng.

| Criteria | Khoản thu hộ, chi hộ | Doanh thu dịch vụ visa |

| Nature | Tiền nộp thay cho khách hàng đến cơ quan tiếp nhận hồ sơ, lãnh sự quán | Tiền công dịch vụ doanh nghiệp thực sự được hưởng |

| Có tính vào giá tính thuế GTGT | Không, nếu có đủ chứng từ chứng minh | Có, phải lập hóa đơn và tính thuế |

| Có tính vào doanh thu chịu thuế TNDN | Are not | Have |

| Chứng từ cần có | Biên lai, hợp đồng thỏa thuận thu hộ | Hóa đơn GTGT theo Nghị định 70/2025/NĐ-CP |

| Real life example | Phí lãnh sự, phí trung tâm tiếp nhận hồ sơ | Phí tư vấn hồ sơ, dịch thuật, hỗ trợ đặt lịch hẹn |

Nhận định chuyên gia: Rủi ro doanh nghiệp thường gặp khi xử lý thu hộ, chi hộ phí visa

Các chuyên gia tại MAN – Master Accountant Network với hơn 30 năm kinh nghiệm thực tế trong lĩnh vực kiểm toán, tư vấn thuế tại Việt Nam chỉ ra bốn rủi ro phổ biến mà doanh nghiệp dịch vụ visa thường gặp phải.

- Rủi ro 1: Gộp chung khoản thu hộ vào doanh thu chịu thuế: Nhiều doanh nghiệp xuất một hóa đơn duy nhất cho toàn bộ số tiền thu từ khách hàng, bao gồm cả phí lãnh sự và phí dịch vụ, dẫn đến nộp thừa thuế GTGT và TNDN trên phần tiền không thuộc về mình. Khi rà soát lại, doanh nghiệp mất nhiều thời gian điều chỉnh hồ sơ kê khai của các kỳ trước.

- Rủi ro 2: Thiếu chứng từ chứng minh bản chất thu hộ: Cơ quan thuế yêu cầu doanh nghiệp phải có hồ sơ chứng minh khoản thu hộ là thực chi, thực nộp cho bên thứ ba, gồm biên lai gốc, hợp đồng dịch vụ ghi rõ điều khoản thu hộ. Theo kinh nghiệm tư vấn của MAN, nhiều doanh nghiệp chỉ lưu chứng từ nội bộ mà thiếu biên lai gốc từ cơ quan tiếp nhận, dẫn đến bị loại trừ ưu đãi khi thanh tra.

- Rủi ro 3: Không tách bạch phần phí dịch vụ khi lập hóa đơn: Ngược lại với rủi ro trên, một số doanh nghiệp lại loại trừ luôn cả phần phí dịch vụ thực hưởng ra khỏi doanh thu chịu thuế, với lý do gộp chung vào khoản thu hộ. Đây là hành vi kê khai thiếu doanh thu, có thể bị truy thu thuế và xử phạt chậm nộp khi cơ quan thuế phát hiện qua đối chiếu dòng tiền.

- Rủi ro 4: Chậm cập nhật quy trình kế toán theo hướng dẫn mới: Nhiều phần mềm kế toán nội địa chưa có trường dữ liệu tách riêng khoản thu hộ và doanh thu dịch vụ visa. Giải pháp từ MAN – Master Accountant Network là xây dựng lại quy trình hạch toán ngay từ khâu lập hợp đồng, phiếu thu, đảm bảo mỗi khoản tiền được ghi nhận đúng bản chất ngay từ đầu, giảm thiểu rủi ro thuế và tối ưu chi phí thuế tại Việt Nam cho doanh nghiệp về lâu dài.

Các nước nào đến Việt Nam không cần xin Visa?

Đây là thông tin thực tế mà doanh nghiệp dịch vụ visa, lữ hành cần nắm để xác định đúng trường hợp phát sinh khoản thu hộ phí visa theo Công văn 4565/CT-CS. Hiện nay, công dân nước ngoài đến Việt Nam không cần xin visa rơi vào ba trường hợp: được miễn thị thực nhập cảnh, được miễn thị thực đơn phương có điều kiện, và được miễn thị thực song phương.

Trường hợp miễn thị thực nhập cảnh

Căn cứ Điều 1 Nghị quyết 44/NQ-CP năm 2025, công dân 12 nước sau được miễn thị thực với thời hạn 45 ngày kể từ ngày nhập cảnh, không phân biệt loại hộ chiếu, mục đích nhập cảnh:

- Cộng hòa Liên bang Đức

- Cộng hòa Pháp

- Cộng hòa I-ta-li-a

- Vương quốc Tây Ban Nha

- Liên hiệp Vương quốc Anh và Bắc Ai-len

- Liên bang Nga

- Japan

- Đại Hàn Dân Quốc

- Vương quốc Đan Mạch

- Vương quốc Thụy Điển

- Vương quốc Na Uy

- Cộng hòa Phần Lan

Chính sách này được thực hiện từ ngày 15/3/2025 đến hết ngày 14/3/2028.

Trường hợp miễn thị thực đơn phương có điều kiện

Theo Điều 1 Nghị quyết 11/NQ-CP năm 2025, 3 nước sau được miễn thị thực đơn phương có điều kiện, với thời hạn tạm trú 45 ngày kể từ ngày nhập cảnh, áp dụng cho khách du lịch theo chương trình do doanh nghiệp lữ hành quốc tế của Việt Nam tổ chức, không phân biệt loại hộ chiếu, trên cơ sở đáp ứng đủ điều kiện nhập cảnh theo quy định pháp luật Việt Nam:

- Cộng hòa Ba Lan

- Cộng hòa Séc

- Liên bang Thụy Sỹ

Chính sách này có hiệu lực từ ngày 1/3/2025 đến ngày 31/12/2025.

Trường hợp miễn thị thực song phương

Việt Nam hiện có ký các hiệp định miễn thị thực song phương với nhiều quốc gia, trong đó có các nước ASEAN và một số quốc gia khác. Thời hạn lưu trú và điều kiện áp dụng có thể khác nhau tùy theo từng hiệp định.

Đối với các nước ASEAN, công dân các nước sau được miễn thị thực khi nhập cảnh Việt Nam với thời gian lưu trú tối đa từ 14 đến 30 ngày, tùy quốc gia:

- Brunei

- Cambodia

- Indonesia

- Laos

- Malaysia

- Myanmar

- Philippines

- Singapore

- Thailand

- Đông Timor

Đối với các nước ngoài ASEAN, Việt Nam cũng có thỏa thuận miễn thị thực song phương với một số quốc gia khác, bao gồm:

- Armenia

- Azerbaijan

- Ai Cập

- Albania

- Algeria

- Mông Cổ

- Belarus

- Kazakhstan

- Serbia

Như vậy, tính đến thời điểm hiện tại có 36 nước có công dân được đến Việt Nam mà không cần xin visa. Đây cũng chính là nhóm khách hàng không phát sinh khoản thu hộ phí visa theo hướng dẫn tại Công văn 4565/CT-CS, vì họ không cần thực hiện thủ tục xin cấp thị thực khi nhập cảnh.

Conclude

Công văn 4565/CT-CS đã làm rõ một vướng mắc tồn tại lâu nay trong ngành dịch vụ visa, lữ hành: ranh giới giữa khoản thu hộ và doanh thu dịch vụ thực tế. Việc áp dụng đúng hướng dẫn này không chỉ giúp doanh nghiệp tránh nộp thừa thuế trên phần tiền không thuộc về mình, mà còn phòng ngừa rủi ro bị truy thu khi kê khai thiếu doanh thu chịu thuế, đặc biệt trong bối cảnh cơ quan thuế ngày càng siết chặt đối chiếu dòng tiền và hóa đơn điện tử.

Các dịch vụ thuế tại MAN – Master Accountant Network

- Tax accounting services

- Tax consulting services

- Tax settlement services

- Tax reporting services

- Dịch vụ hoàn thuế GTGT

Service contact information at MAN – Master Accountant Network

- Address: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- E-mail: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông Le Hoang Tuyen – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Tài chính doanh nghiệp.

Câu hỏi thường gặp về Công văn 4565/CT-CS

Công văn do Cục Thuế ban hành ngày 06/7/2026, hướng dẫn về khoản thu hộ, chi hộ phí visa và cách lập hóa đơn chứng từ.

Không, nếu doanh nghiệp có đầy đủ hồ sơ chứng minh đây là khoản thu hộ thuần túy theo yêu cầu khách hàng, không liên quan đến việc bán hàng hóa, cung cấp dịch vụ của doanh nghiệp.

Có. Phần phí dịch vụ tư vấn hồ sơ, dịch thuật, hỗ trợ đặt lịch hẹn mà doanh nghiệp thực sự được hưởng phải lập hóa đơn GTGT và tính vào doanh thu chịu thuế TNDN.

Doanh nghiệp cần có hợp đồng hoặc thỏa thuận ghi rõ điều khoản thu hộ, biên lai gốc từ cơ quan tiếp nhận hồ sơ hoặc lãnh sự quán, và bảng kê tách bạch giữa phần thu hộ và phần phí dịch vụ.

Doanh nghiệp nên rà soát lại các kỳ kê khai trước, xác định phần đã tính thừa hoặc thiếu thuế để điều chỉnh, bổ sung hồ sơ khai thuế theo đúng quy định hiện hành, tránh rủi ro khi quyết toán thuế cuối năm. Công văn 4565/CT-CS do cơ quan nào ban hành và khi nào?

Khoản thu hộ phí visa có phải xuất hóa đơn GTGT không?

Phần phí dịch vụ tư vấn visa có phải chịu thuế không?

Doanh nghiệp cần chuẩn bị hồ sơ gì để chứng minh khoản thu hộ?

Nếu trước đây doanh nghiệp gộp chung hóa đơn thì phải xử lý thế nào?

{kind=link}

{kind=link}